Auf adaptiver Volatilität basierende Finite-Volumen-Element-Strategie

Überblick

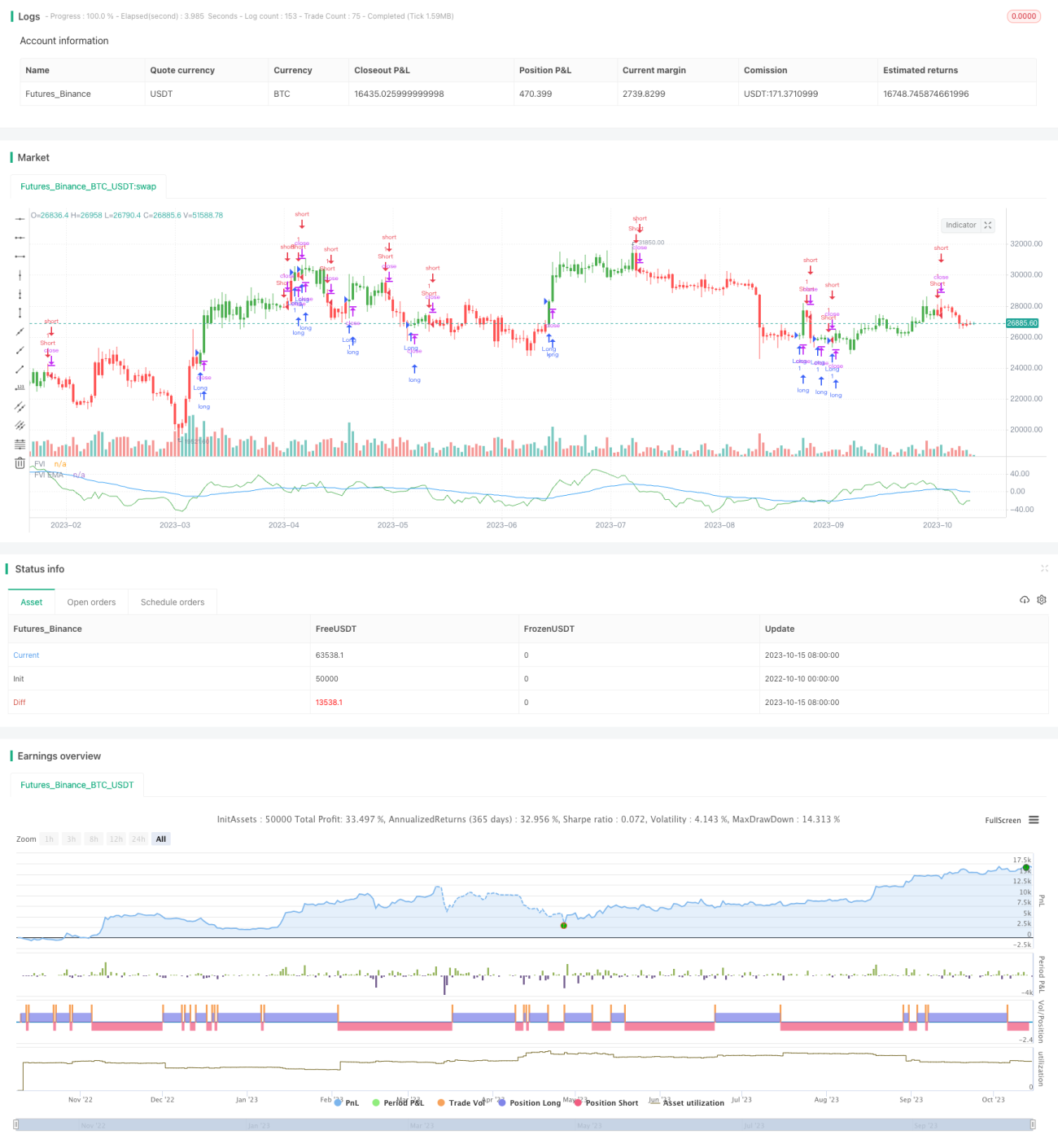

Diese Strategie nutzt die Methode der finiten Volumenelemente in Kombination mit einer adaptiven Volatilitätsmessung, um Preisänderungen hinsichtlich Long- und Short-Positionen zu beurteilen. Sie gehört zur Kategorie der Trendfolgestrategien. Die Strategie ist auf alle Zeiträume anwendbar, passt Parameter automatisch an und reagiert auf unterschiedliche Volatilitätsniveaus.

Prinzip

Die Strategie berechnet zunächst den Durchschnitt aus Hoch- und Tiefkurs sowie den Durchschnitt des Schlusskurses der letzten N Kerzen sowie den Durchschnitt aus Hoch-, Tief- und Schlusskurs der vorherigen Kerze. Anschließend werden die logarithmischen Renditen Intra und Inter der aktuellen und der vorherigen Kerze berechnet. Gleichzeitig werden die Volatilitäten Vintra und Vinter für Intra und Inter ermittelt.

Basierend auf dem Volatilitätsniveau und einstellbaren Parametern wird der adaptive CutOff-Koeffizient berechnet. Übersteigt die Preisänderung den CutOff, wird ein Long- oder Short-Signal ausgegeben. Konkret wird die Differenz MF zwischen dem Schlusskurs der aktuellen Kerze und dem Durchschnitt aus Hoch- und Tiefkurs berechnet: Ist MF größer als CutOff, handelt es sich um ein Long-Signal; ist MF kleiner als der negative CutOff, um ein Short-Signal.

Schließlich wird anhand der Signale der Geldfluss berechnet, das Signal pos ausgegeben und die FVE-Kurve (Finite Volumenelemente) gezeichnet.

Vorteile

- Adaptive Parameter, geeignet für verschiedene Zeiträume und Volatilitätsniveaus, keine manuelle Anpassung erforderlich.

- Präzise Erfassung von Trendänderungen der Kurse.

- Die FVE-Kurve spiegelt klar das Kräfteverhältnis zwischen Long und Short wider.

- Fundierte theoretische Basis des Geldflusses, zuverlässige Signale.

Risiken

- Bei starken Marktschwankungen können vermehrt Fehlsignale auftreten. Der Parameter N kann entsprechend angepasst werden.

- Kann Kurslücken nicht verarbeiten. Es empfiehlt sich, andere Indikatoren zur Kombination zu ergänzen.

- Die Theorie des Geldflusses kann von technischen Analysesignalen abweichen. Eine kombinierte Betrachtung mehrerer Signale ist sinnvoll.

Optimierungsmöglichkeiten

- Es kann getestet werden, wie sich unterschiedliche N-Parameter auf das Ergebnis auswirken. Im Allgemeinen filtert ein größerer N-Wert mehr Rauschen heraus.

- Unterschiedliche Werte für Cintra und Cinter können getestet werden, um die optimale Parameterkombination zu finden. Auch eine dynamische Anpassung dieser beiden Parameter ist denkbar.

- Eine Kombination mit anderen Indikatoren wie dem MACD könnte die Stabilität der Strategie erhöhen.

- Ein Stop-Loss-Mechanismus kann implementiert werden, um Einzelverluste zu begrenzen.

Zusammenfassung

Die Strategie ist insgesamt recht zuverlässig, ihr Prinzip ist solide und sie kann als Bestandteil einer Trendfolgestrategie dienen. In Kombination mit anderen Strategien erzielt sie bessere Ergebnisse. Entscheidend ist die Ermittlung optimaler Parameter sowie die Implementierung guter Risikomanagementmaßnahmen. Bei weiterer Optimierung könnte sie zu einer sehr leistungsfähigen Trendfolgestrategie werden.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1