Dreifach-EMA-Trailing-Stop-Strategie

Übersicht

Diese Strategie ist eine typische Implementierung einer Dreifach-Exponentiell-Gleitenden-Durchschnitts-Handelsstrategie. Sie generiert Handelssignale durch den Vergleich der Überkreuzungen des schnellen 5-Tage-EMA, des mittleren 20-Tage-EMA und des langsamen 50-Tage-EMA. Gleichzeitig werden Fehlsignale gefiltert, indem überprüft wird, ob der Schlusskurs der aktuellen Kerze im Vergleich zum Vortag um eine bestimmte Anzahl von Ticks gestiegen oder gefallen ist. Darüber hinaus wird ein Trailing-Stop verwendet, um Gewinne zu sichern.

Prinzip

Wenn der 5-Tage-EMA den 20-Tage-EMA nach oben kreuzt und alle drei EMAs in einer bullischen Anordnung vorliegen (5-Tage-EMA > 20-Tage-EMA > 50-Tage-EMA) und der Schlusskurs der aktuellen Kerze im Vergleich zum Vortag um mehr als eine bestimmte Anzahl von Ticks gestiegen ist, wird eine Long-Position eröffnet. Wenn der 5-Tage-EMA den 20-Tage-EMA nach unten kreuzt und alle drei EMAs in einer bärischen Anordnung vorliegen (5-Tage-EMA < 20-Tage-EMA < 50-Tage-EMA) und der Schlusskurs der aktuellen Kerze im Vergleich zum Vortag um mehr als eine bestimmte Anzahl von Ticks gefallen ist, wird eine Short-Position eröffnet.

Nach dem Einstieg wird, sobald sich der Kurs um mehr als eine bestimmte Anzahl von Ticks bewegt, ein Trailing-Stop-Mechanismus aktiviert, um die Stop-Loss-Grenze kontinuierlich an die Kursbewegung anzupassen und größere Gewinne zu sichern.

Vorteile

- Die Verwendung eines dreifachen EMA zur Generierung von Handelssignalen filtert effektiv Marktrauschen und identifiziert Trends. Der schnelle EMA spiegelt die neuesten Änderungen wider, der mittlere EMA bestimmt die Trendrichtung, und der langsame EMA filtert Seitwärtsbewegungen.

- Der zusätzliche Vergleich des Schlusskurses der aktuellen Kerze mit dem Vortag filtert weitere Fehlsignale und reduziert unnötige Trades.

- Der Einsatz des Trailing-Stops passt die Stop-Loss-Grenze dynamisch an die Kursentwicklung an und sichert Gewinne maximal ab.

- Die Parameter dieser Strategie sind flexibel und können je nach Instrument und Zeitrahmen optimiert werden, von Tages- bis zu Minutenkerzen geeignet.

Risiken

- In Seitwärtsmärkten treten EMA-Crossover-Signale häufig auf, was zu übermäßigen Trades und erhöhten Transaktionskosten sowie Slippage führen kann.

- Der Trailing-Stop kann bei starken Schwankungen vorzeitig auslösen, sodass der gesamte Trend nicht gehalten werden kann.

- Die Verzögerung des EMAs kann Trendwendepunkte verpassen und zu Verlusten führen.

- Parameter wie EMA-Periodenlängen und Trailing-Stop-Ticks müssen optimiert werden; die Ergebnisse variieren stark je nach Instrument und Zeitrahmen.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren wie MACD, KD usw. zur Unterstützung der Signalfilterung.

- Testen und Optimieren der Parameter basierend auf dem spezifischen Instrument und Zeitrahmen, um die beste Parameterkombination zu finden.

- Dynamische Anpassung der Parameter durch manuelle Eingriffe oder maschinelles Lernen.

- Deaktivieren des Trailing-Stops in bestimmten Marktphasen, um den gesamten Trend zu halten.

- Kombination mit automatischem Take-Profit anstelle des einfachen Trailing-Stops.

Zusammenfassung

Diese Strategie integriert drei gängige technische Analysemethoden – EMA-Crossover, Kursausbruch und Trailing-Stop – zu einem umfassenden und zuverlässigen Trendfolgesystem. Durch Parameteroptimierung kann sie an verschiedene Instrumente und Zeitrahmen angepasst werden und funktioniert in trendstarken Märkten gut. Allerdings weist die Strategie auch einige typische Schwächen technischer Ansätze auf und erfordert weitere Optimierungen, um mehr Marktsituationen zu bewältigen. Insgesamt bietet die Strategie einen einfachen und praktischen Ansatz für den quantitativen Handel und ist eine gute Umsetzung und Demonstration gängiger Strategieideen.

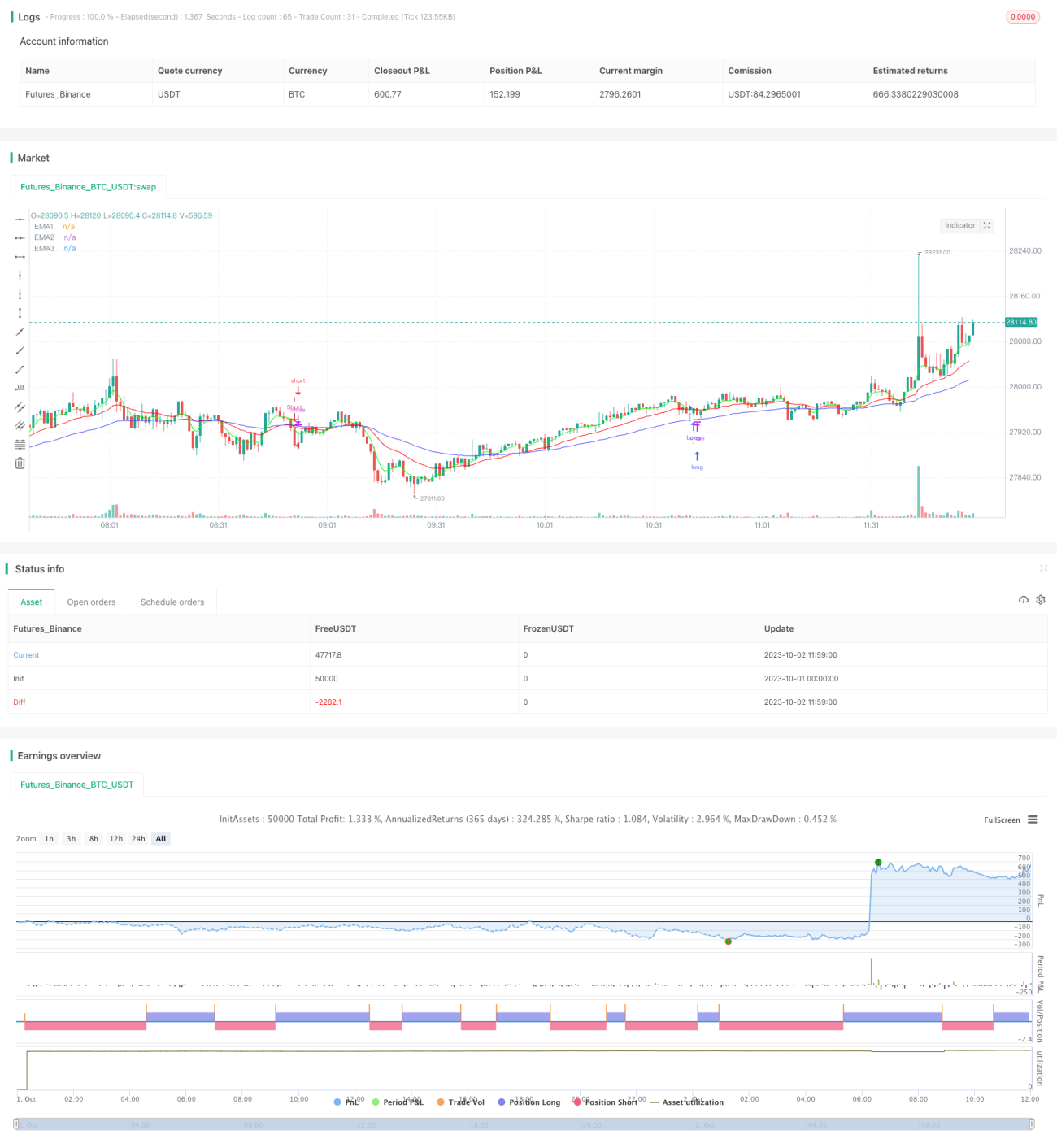

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1