Multifaktorielle dynamische Kapitalmanagementstrategie

Überblick

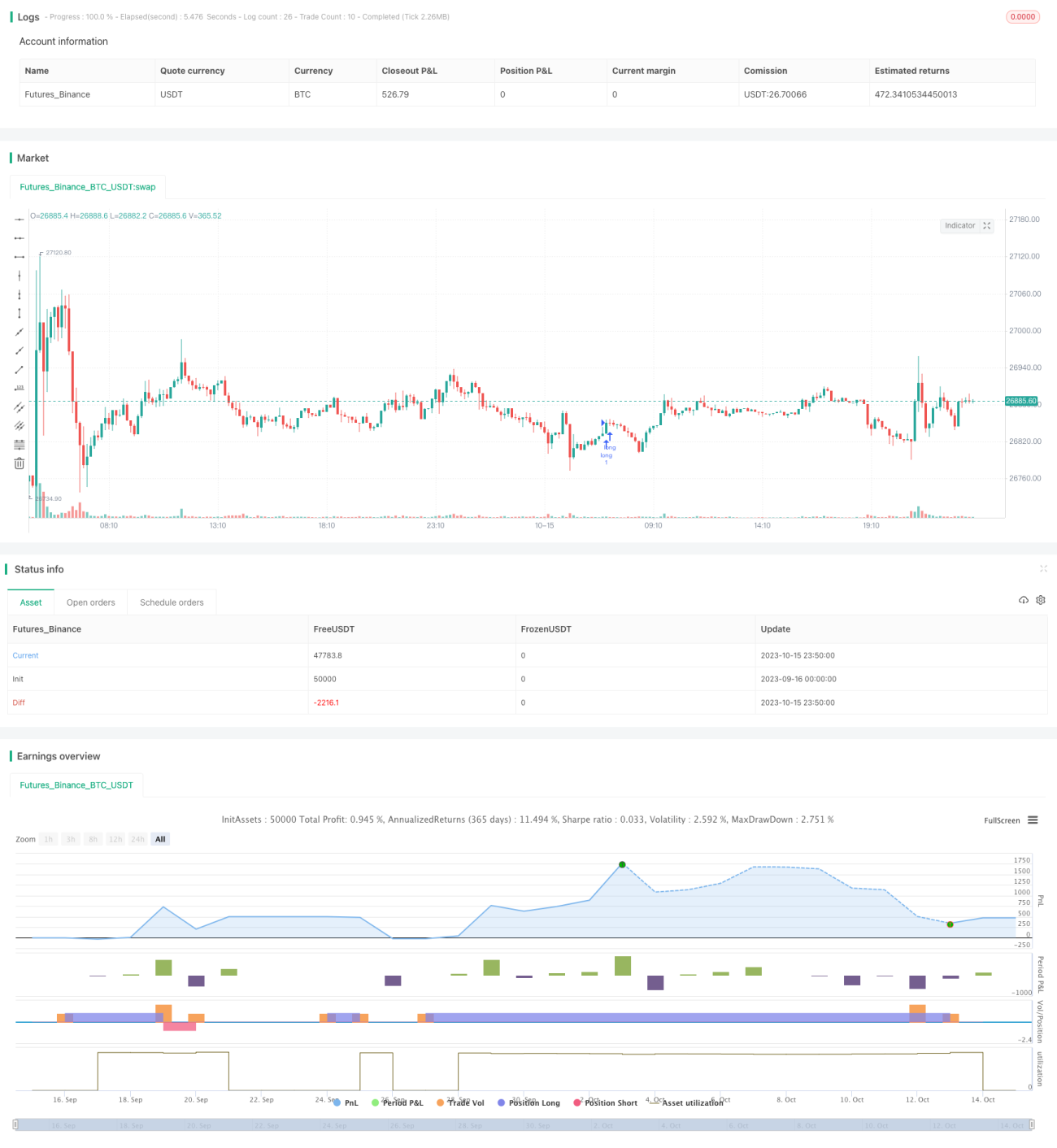

Diese Strategie kombiniert verschiedene technische Indikatoren wie MACD, RSI, PSAR sowie dynamisches Kapitalmanagement, um Trendfolge und Umkehrhandel über mehrere Zeitrahmen hinweg zu realisieren. Die Strategie eignet sich für kurzfristigen, mittelfristigen und langfristigen Handel.

Prinzip

Die Strategie verwendet den PSAR-Indikator zur Bestimmung der Trendrichtung. Der Schnittpunkt der schnellen und langsamen EMA-Linie mit der mittleren BB-Linie dient als erste Bestätigung. Die Richtung des MACD-Histogramms ist die zweite Bestätigung. Der überkaufte bzw. überverkaufte Bereich des RSI ist die dritte Bestätigung. Wenn alle Bedingungen erfüllt sind, wird ein Handelssignal generiert.

Nach dem Einstieg werden Stop-Loss und Take-Profit gesetzt. Der Stop-Loss wird als ein bestimmtes Vielfaches des ATR-Wertes gesetzt. Gleiches gilt für den Take-Profit. Zusätzlich wird ein prozentualer Stop-Loss für Verluste gesetzt. Wenn der Verlust einen bestimmten Prozentsatz des Gesamtkapitals erreicht, wird die Position geschlossen.

Auch der Gewinn hat eine prozentuale Schwelle. Wenn der Gewinn einen bestimmten Prozentsatz des Gesamtkapitals erreicht, wird die Position gewinnbringend geschlossen.

Das dynamische Kapitalmanagement berechnet die Positionsgröße basierend auf dem Gesamtkapital, dem ATR und dem eingestellten Stop-Loss-Multiplikator. Es wird auch ein Mindesthandelsvolumen festgelegt.

Vorteile

- Mehrfaktor-Bestätigung, die falsche Ausbrüche vermeidet und die Einstiegsgenauigkeit erhöht.

- Dynamisches Kapitalmanagement kontrolliert das Einzelrisiko und schützt das Konto effektiv.

- Stop-Loss und Take-Profit werden nach ATR eingestellt und können an die Marktvolatilität angepasst werden.

- Prozentuale Verlust-/Gewinnschwellen sichern Gewinne und verhindern Rückvergütungen.

Risiken

- Die Kombination mehrerer Faktoren kann zu verpassten Handelsmöglichkeiten führen.

- Zu hohe prozentuale Einstellungen können zu größeren Verlusten führen.

- Unangemessene ATR-Werte können zu zu weiten oder zu aggressiven Stop-Loss/Take-Profit führen.

- Fehlerhafte Kapitalmanagementeinstellungen können zu übermäßigen Positionsgrößen führen.

Optimierungsmöglichkeiten

- Anpassung der Gewichtung der Einstiegsfaktoren zur Optimierung der Signalgenauigkeit.

- Testen verschiedener prozentualer Parametereinstellungen, um die beste Kombination zu finden.

- Wahl eines angemessenen ATR-Multiplikators basierend auf den Eigenschaften des jeweiligen Instruments.

- Dynamische Anpassung der Kapitalmanagementparameter basierend auf Backtest-Ergebnissen.

- Optimierung der Zeitfenstereinstellungen, Testen von Handelszeiten.

Zusammenfassung

Diese Strategie kombiniert mehrere technische Indikatoren zur Trendbestimmung und integriert dynamisches Kapitalmanagement zur Risikokontrolle, um stabile Gewinne über mehrere Zeitrahmen zu erzielen. Durch die weitere Optimierung der Faktorgewichtung, Risikoparameter und Kapitalmanagementeinstellungen auf Basis von Backtest-Ergebnissen kann die Effektivität verbessert werden.

- 1