Doppelindikator – leicht umgekehrte Umkehrhandelsstrategie

Überblick

Die Binary Options Reversal Trading Strategie ist eine Short-Line Trading Strategie, die eine Kombination aus einem Momentum- und einem Trend-Indikator umfasst. Die Strategie generiert zunächst ein Handelssignal mit einem Reversal-Indikator, das dann mit einem Trend-Indikator kombiniert wird, um ein zuverlässigeres Handelssignal zu erzeugen. Die Strategie zielt darauf ab, kurzfristige Kursumkehren zu erfassen und im Kontext von mittleren und kurzen Trendlinien zu handeln.

Grundsätze

Die Strategie besteht aus zwei Unterstrategien:

Die erste Substrategie ist die 123 Umkehrstrategie. Sie überwacht, ob der Preis einen Rückschlag auf den Höchststand aufweist. Insbesondere erzeugt sie ein Kaufsignal, wenn der Schlusskurs an den beiden vorherigen Tagen gefallen ist und der Schlusskurs an diesem Tag höher ist als der Schlusskurs am Vortag und die Stochastic-Low-Linie unter 50 liegt. Sie erzeugt ein Verkaufssignal, wenn der Schlusskurs an den beiden vorherigen Tagen gestiegen ist und der Schlusskurs an diesem Tag unter dem Schlusskurs am Vortag liegt und die Stochastic-Schnelllinie über 50 liegt.

Die zweite Unterstrategie ist der ergodic randomization indicator (EMDI). Es ist ein trendartiger Indikator, der die Richtung der mittleren und langen Trendlinie identifiziert. Es kombiniert die Ideen von Moving Averages und MACDs und erzeugt Kauf- und Verkaufssignale durch die Kreuzung von einmaligen Index-glatten Moving Averages und schnellen MACD-Linien.

Die Strategie kombiniert die Signale der beiden Unterstrategien. Die Strategie eröffnet nur dann eine Position, wenn die beiden Unterstrategien ein stimmiges Signal erzeugen. Das heißt, sie handelt nur bei kurzfristiger, leicht umgekehrter Umkehrung und starker Unterstützung durch die mittlere und lange Linie.

Vorteile

- Durch die Kombination mehrerer Indikatoren kann ein gefälschtes Signal effektiv gefiltert und die Zuverlässigkeit des Signals erhöht werden.

- Die Kombination von Umkehr- und Trendstrategien ermöglicht es, sowohl kurzfristige Chancen zu ergreifen als auch gegenwärtige Trades zu vermeiden.

- Die Parameter-Einstellungen mit Stochastic sind robuster und reduzieren Whipsaws.

- Die Ergodic-Gleichungsparameter sind vernünftig eingestellt, um Trends besser erkennen zu können.

- Diese Strategie ermöglicht eine moderate Handelsfrequenz, wodurch sowohl mehr Handelsmöglichkeiten als auch weniger häufige Transaktionen möglich sind.

- Für den kurzfristigen Handel zwischen China und China mit flexibler Zeitspanne.

Die Gefahr

- Die Umkehrsignale können falsch sein und müssen von den Trendindikatoren überprüft werden.

- Die Handelsfrequenz ist niedrig und man könnte einige der kurzfristigen Chancen verpassen.

- Nach der Umkehrung kann es wieder umkehren, und es ist notwendig, den Schaden rechtzeitig zu stoppen.

- Die falsche Einstellung der Parameter kann einen großen Einfluss auf die Ergebnisse haben.

- Es besteht die Gefahr, dass die Modelle zu weit auseinandersetzen, wenn man sich zu sehr auf technische Kennzahlen verlässt.

Optimierungsrichtung

- Es können verschiedene Parameter-Einstellungen getestet werden, um die Performance von Unterstrategien zu optimieren.

- Es können weitere Indikatoren eingeführt werden, um ein Multifaktor-Modell zu erstellen.

- Dynamische Parameteroptimierungen können mit Methoden des maschinellen Lernens kombiniert werden.

- Es gibt verschiedene Arten von Stop Losses, die man erforschen kann, um Risiken zu kontrollieren.

- Es ist möglich, die Opportunitätskosten zu untersuchen und die Häufigkeit der Transaktionen zu ändern.

- Die Strategie kann in verschiedenen Marktumgebungen getestet werden.

Zusammenfassen

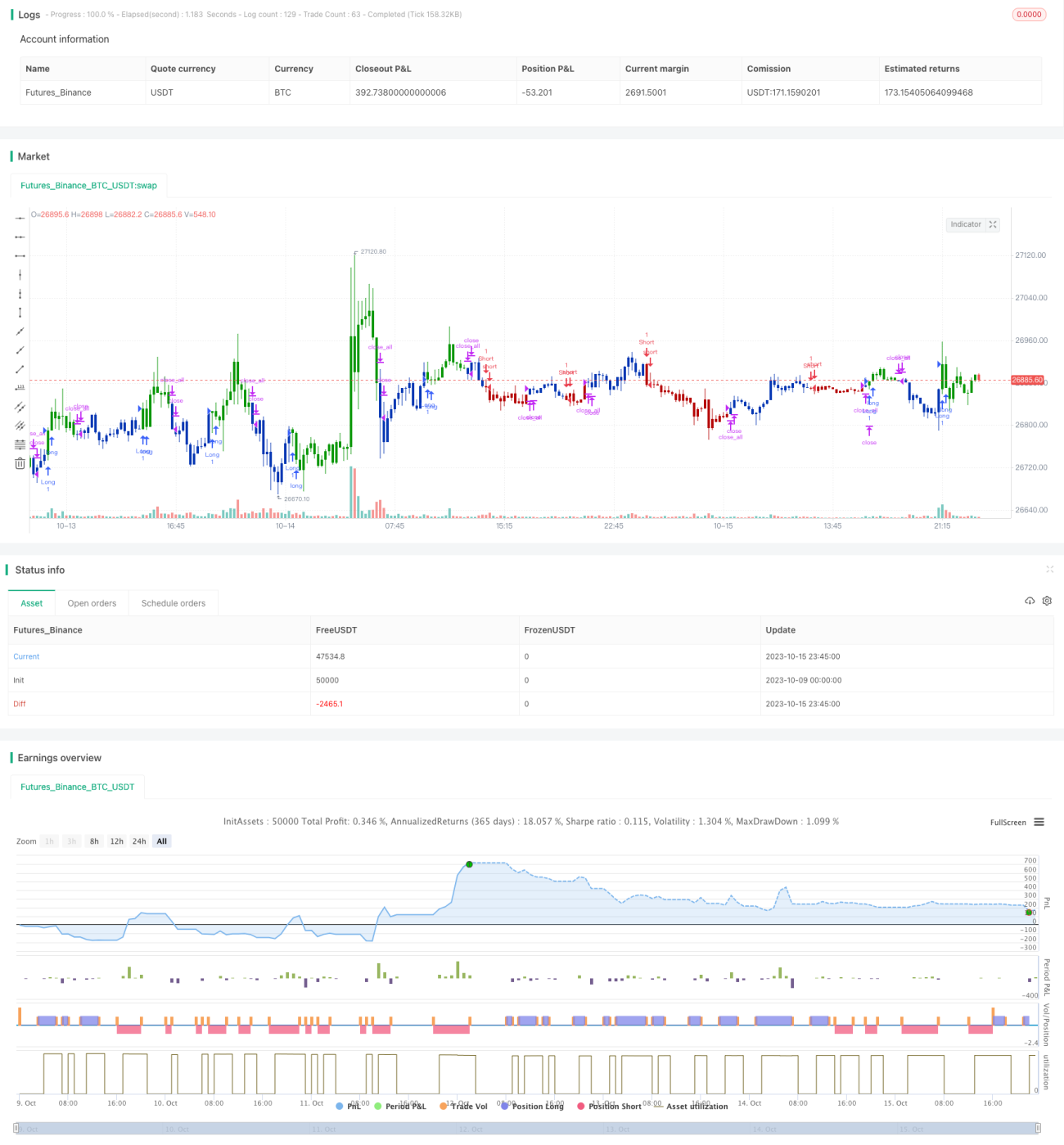

Die Binary Options Reverse Trading Strategie versucht, durch eine Kombination aus Revers und Trendindikatoren kurzfristige Preisumkehrmöglichkeiten auf der mittleren Kurzlinie zu erfassen. Sie kann Fehlsignale effektiv filtern und das Handelsrisiko bis zu einem gewissen Grad kontrollieren. Die Strategie hat jedoch auch einige Probleme, wie möglicherweise verpasste kurzfristige Gelegenheiten, Parameter-Sensitivität und Überangebotsrisiken.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1