Dynamische Long-Short-Tracking-Strategie

Überblick

Die dynamische Long-Short-Tracking-Strategie ist eine Strategie, die mithilfe eines gleitenden Durchschnitts den Preistrend verfolgt. Sie berechnet den gleitenden Mittelwert des Höchst- und Tiefstkurses über einen bestimmten Zeitraum, um den aktuellen Trend zu bestimmen, und kombiniert diesen mit dem ATR, um dynamische Stop-Loss- und Take-Profit-Niveaus zu realisieren. Die Strategie eignet sich hauptsächlich für Märkte mit ausgeprägten Trends, indem sie Trendumkehrungen frühzeitig erfasst und langfristige Positionen hält.

Strategieprinzip

Die Strategie berechnet zunächst den gleitenden Mittelwert des Höchst- und Tiefstkurses über einen bestimmten Zeitraum (standardmäßig 200 Tage) und ermittelt den Mittelpunkt dieser beiden Werte als Basislinie. Anschließend wird die Abweichung des Preises von der Basislinie gemessen. Liegt der Preis um einen ATR (standardmäßig das 0,5-fache des 10-Tage-ATR) über der Basislinie, wird von einem Aufwärtstrend ausgegangen; liegt er um einen ATR darunter, von einem Abwärtstrend. Je nach Trendstatus werden Long- oder Short-Positionen eröffnet.

Wenn der Preis wieder auf die Basislinie zurückkehrt, wird ein Exit-Signal generiert. Darüber hinaus ermöglicht die dynamische Veränderung des ATR, dass sich Stop-Loss und Take-Profit schrittweise dem großen Trend anpassen, wodurch übermäßige Handelsaktivitäten aufgrund von Trends ohne klare Richtung reduziert werden.

Strategievorteile

- Durch den dynamischen gleitenden Durchschnitt können Preisdaten effektiv geglättet und langfristige Trendrichtungen erkannt werden.

- Der ATR-Stop-Loss ermöglicht eine dynamische Verfolgung des großen Trends und vermeidet eine zu empfindliche Reaktion.

- Frühzeitiges Erkennen von Trendumkehrungen reduziert Kapitalverschwendung.

- Einfach verständliches Prinzip, leicht umsetzbar.

Risiken und Absicherung

- In Seitwärtsmärkten kann es leicht zu Fehlsignalen kommen.

- Ungünstige Parametereinstellungen können dazu führen, dass Trendumkehrungen verpasst werden.

- Es kann zu Divergenzen zwischen dem Gesamtmarkt und einzelnen Aktien kommen, sodass die Long-Short-Situation des Marktes berücksichtigt werden muss.

Durch eine angemessene Anpassung der ATR-Parameter kann die Empfindlichkeit des Stop-Loss verringert werden, oder es können andere Indikatoren hinzugefügt werden, um Handelssignale mit hoher Wahrscheinlichkeit zu filtern. Auch die Risikobereitschaft kann anhand der Marktentwicklung bewertet werden, um zu entscheiden, ob nur in einem bullischen Gesamtmarkt Long-Positionen eingegangen werden sollen.

Optimierungsansätze

- Es könnte in Betracht gezogen werden, nach dem Entry-Signal eine zweite Bestätigung durch andere Indikatoren wie den KDJ-Indikator durchzuführen.

- Die Parameter könnten auf der Grundlage der Fundamentaldaten der Aktien optimiert werden, z. B. durch eine großzügigere ATR-Spanne bei Aktien mit hoher Volatilität.

- Der ATR-Multiplikator könnte basierend auf Backtesting-Ergebnissen optimiert werden, um ein Gleichgewicht zwischen Gewinnfaktor und Umschlagshäufigkeit zu erreichen.

- Eine dynamische Anpassung der Volatilität im Stop-Loss- und Take-Profit-Mechanismus könnte in Betracht gezogen werden.

- Mithilfe von maschinellem Lernen könnten die Parameter automatisch optimiert werden.

Zusammenfassung

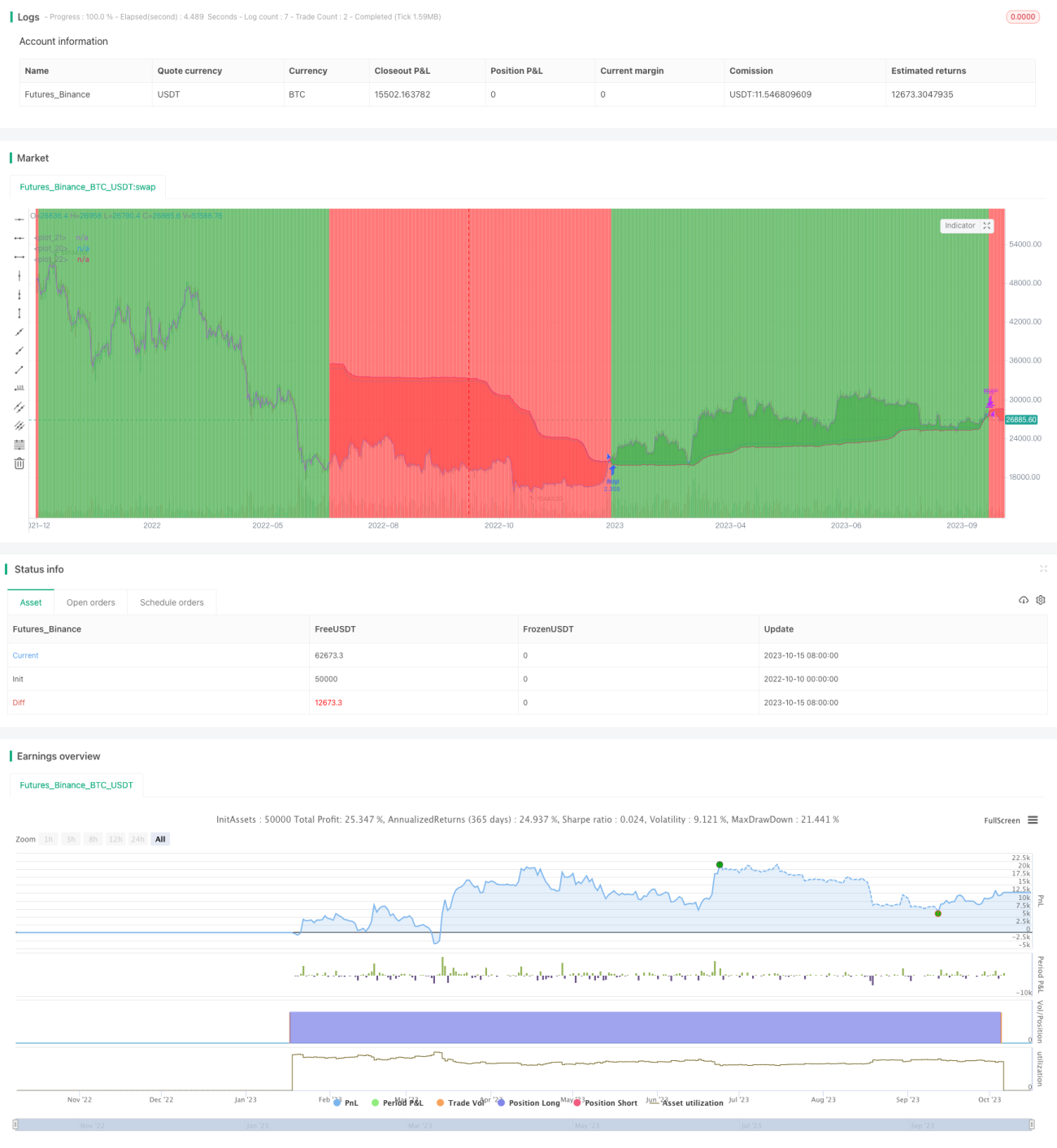

Die dynamische Long-Short-Tracking-Strategie ist insgesamt eine einfache und praktische Trendfolgestrategie. Sie bestimmt die Trendrichtung mithilfe einer dynamischen gleitenden Durchschnittslinie und nutzt den ATR für dynamische Stop-Loss- und Take-Profit-Niveaus, wodurch Risiken effektiv kontrolliert werden können. Die Strategie eignet sich für Märkte mit ausgeprägten Trends und kann durch frühzeitiges Erkennen von Trendumkehrungen langfristige Überrenditen erzielen. Es ist jedoch darauf zu achten, dass man in Seitwärtsmärkten nicht in einer Position gefangen wird. Durch Parameteroptimierung und unterstützende Entscheidungsfindung kann die Stabilität der Strategie weiter verbessert werden.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1