Handelsstrategie basierend auf relativem Volumen und Trend

Überblick

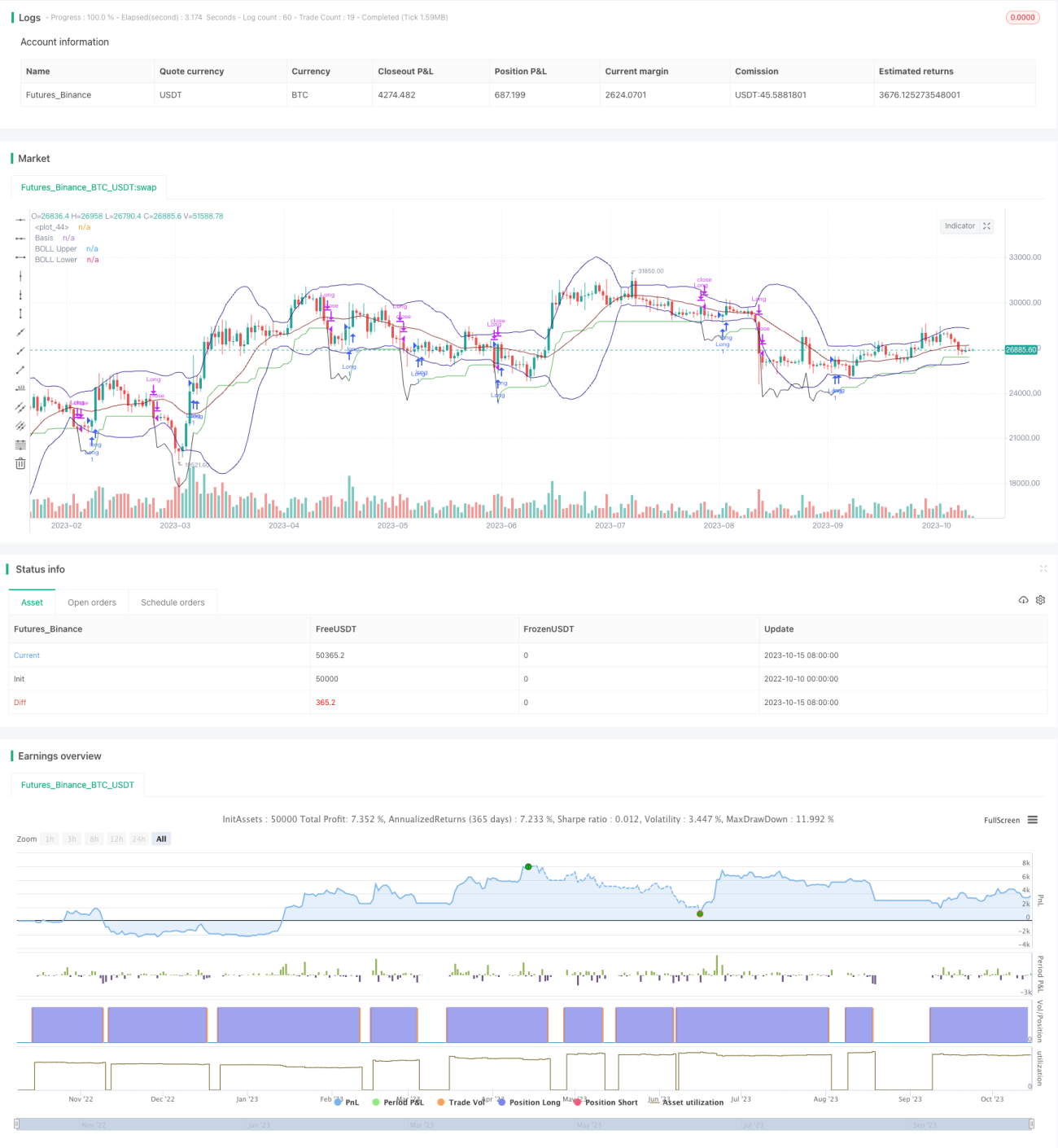

Diese Strategie kombiniert einen relativen Volumenindikator mit einem Trendindikator, der auf der Kursentwicklung basiert, und realisiert ein automatisiertes Handelssystem, das Trendfolge und Ausbrüche vereint. Es wird gekauft, wenn das Volumen steigt und die Volatilität gering ist. Der Stop-Loss und Take-Profit werden anhand des Stop-Loss-Punkts und der Kursbewegung bestimmt.

Strategieprinzip

-

Verwendung von Bollinger-Bändern zur Beurteilung, ob die Kursschwankungen gering sind. Konkret wird die Bandbreite des ATR mit der des BOLL-Kanals verglichen.

-

Berechnung des durchschnittlichen Volumens der letzten N Tage und Vergleich mit dem aktuellen Volumen, um festzustellen, ob das Volumen gestiegen ist.

-

Kauf, wenn die Kurse auf einem niedrigen Niveau liegen, das Volumen steigt und die Schwankungen gering sind.

-

Setzen eines Stop-Loss-Punkts, der bei Aktualisierung des Tiefstkurses nachgeführt wird.

-

Auslösen des Stop-Loss, wenn der Kurs den Stop-Loss-Punkt nach unten durchbricht.

-

Take-Profit, wenn sich ein bullisches Engulfing-Muster bildet.

Vorteile

-

Die Kombination von Volumen- und Volatilitätsindikatoren kann falsche Ausbrüche effektiv filtern.

-

Die Verwendung der Trendfolge-Stop-Loss-Methode ermöglicht es, Gewinne weitgehend zu sichern.

-

Die Nutzung von Formationen wie bullischem Engulfing als Take-Profit-Signal ermöglicht es, rechtzeitig vor einer Trendumkehr Gewinne mitzunehmen.

-

Die Strategie ist relativ intuitiv und einfach zu verstehen und zu verfolgen.

-

Die klaren Stop-Loss- und Take-Profit-Regeln reduzieren die Unsicherheit, die durch Marktschließungen entsteht.

Risikoanalyse

-

Der Volumenindikator hat eine Verzögerung, sodass der optimale Einstiegszeitpunkt verpasst werden könnte.

-

Die Verwendung von Formationen wie bullischem Engulfing als Take-Profit-Signal ist möglicherweise nicht zuverlässig genug, was das Risiko eines vorzeitigen Take-Profits birgt.

-

Bei einer Strategie mit einem nachlaufenden Stop-Loss besteht das Risiko eines größeren Verlusts pro Trade.

-

Eine angemessene Parameteranpassung (z. B. ATR- und Volumenperiode) ist erforderlich, da es sonst zu häufigen Trades kommen kann.

-

Die Stop-Loss- und Take-Profit-Regeln müssen überwacht und optimiert werden, um unnötige Positionsschließungen zu vermeiden.

Optimierungsmöglichkeiten

-

Versuch, andere Indikatoren (z. B. MACD) zur Filterung von Einstiegssignalen zu integrieren.

-

Optimierung der ATR- und Volumenperiodenparameter, um das Risiko häufiger Trades zu verringern.

-

Test anderer Take-Profit-Signale, z. B. eines Ausbruchs unter die untere Begrenzung oder anderer Exit-Mechanismen.

-

Untersuchung der Möglichkeit, durch dynamische Anpassung des Stop-Loss-Punkts mehr Gewinne zu sichern.

-

Testen der Auswirkungen unterschiedlicher Haltedauern auf die Performance, um den optimalen Haltungszeitraum zu finden.

-

Backtesting verschiedener Kontrakte, um die am besten geeigneten Instrumente zu identifizieren.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und intuitiv. Durch die Kombination von Volumenindikator und Kursbewegung wurde eine Trendfolgestrategie realisiert. Ihre Vorteile sind die klare Signalerzeugung, die einfache Nachvollziehbarkeit und die Reduzierung des Risikos von Fehlentscheidungen. Dennoch müssen die Qualität der Signalfilterung sowie die Stop-Loss- und Take-Profit-Regeln optimiert werden, um die Strategie stabiler und zuverlässiger zu machen. Durch weitere Verbesserungen der Parametereinstellungen und des Ein- und Ausstiegsmechanismus könnte eine noch bessere Performance erzielt werden.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1