Modell zur Überwachung des Mittelwerts von zwei gleitenden Durchschnitten

Überblick

Diese Strategie nutzt eine Kombination aus dem Doppelten Exponentiellen Gleitenden Durchschnitt (EMA) und dem Moving Average Convergence Divergence (MACD), um kurzfristig überbewertete Aktien zu identifizieren und Short-Positionen einzugehen, um von fallenden Kursen zu profitieren. Die Strategie nutzt die schnelle Reaktionsfähigkeit der EMAs auf Kursveränderungen und die Fähigkeit des MACD, Momentum-Richtungen zu überwachen, um an Wendepunkten zwischen Bullen- und Bärenmärkten kurzfristige Gewinnmöglichkeiten zu erfassen.

Strategieprinzip

-

Berechnung des 8-Tage-EMA und des 26-Tage-EMA. Wenn der 8-Tage-EMA den 26-Tage-EMA von unten kreuzt, wird dies als Kaufsignal betrachtet.

-

Berechnung des 12-Tage-EMA, des 26-Tage-EMA und des 9-Tage-EMA der Differenzlinie DEA, um den MACD zu bilden. Wenn der MACD die DEA von unten kreuzt, wird dies als Kaufsignal betrachtet.

-

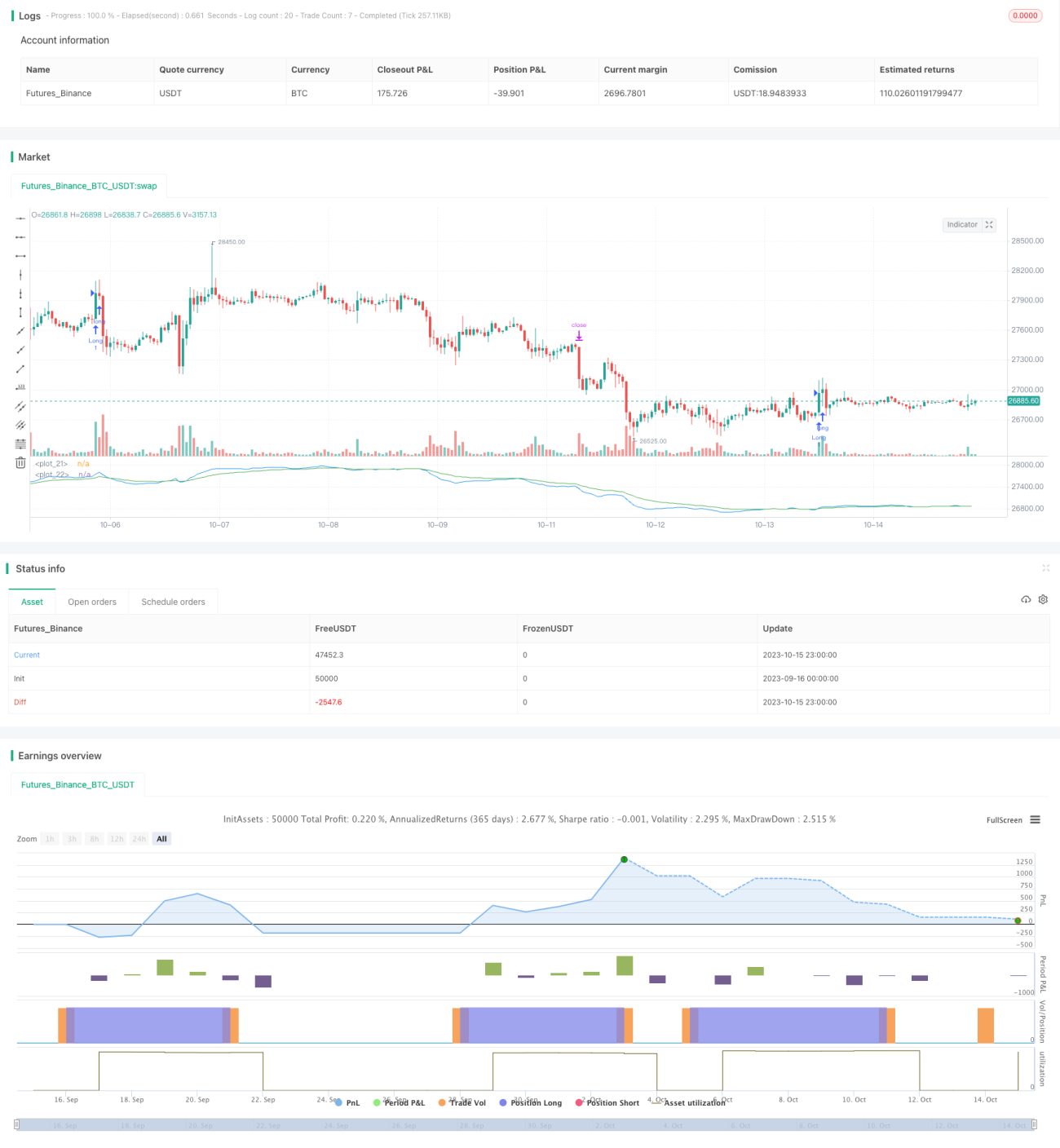

Kaufbedingung: 8-Tage-EMA > 26-Tage-EMA und MACD kreuzt DEA von unten. Bei Erfüllung wird eine Long-Position eröffnet.

-

Ausstiegsbedingung: Ein variabler Gewinnstopp von 3% des Einstiegskurses und ein nachlaufender Stopp von 1% des Einstiegskurses. Bei Erfüllung einer der Bedingungen wird die Position geschlossen.

Die Strategie nutzt gleichzeitig die schnelle Reaktion des EMA auf Kursänderungen und die Fähigkeit des MACD, die Momentumrichtung zu bestimmen, um an kritischen Wendepunkten von Bullen- zu Bärenmärkten die Handelsrichtung zu bestimmen. Der schnelle EMA spiegelt die Korrektur des kurzfristigen inneren Werts im Vergleich zum langsameren EMA wider, während der MACD die Vorhersage der Richtung des gleitenden Durchschnitts auf Basis von Veränderungen der Handelsdynamik anzeigt. Die doppelte Indikatorprüfung erhöht die Genauigkeit bei der Bestimmung des Handelszeitpunkts.

Vorteilsanalyse

-

Die Kombination aus EMA und MACD erhöht die Treffsicherheit bei der Bestimmung von Kauf- und Verkaufspunkten. Der EMA erfasst den Trend der Kursbewegungen, der MACD bestimmt die Richtung der Momentumveränderungen. Zusammen identifizieren sie kurzfristige Extrema und vermeiden Verluste durch Fehlsignale.

-

Der nachlaufende Stopp kontrolliert das Risiko und ermöglicht einen rechtzeitigen Ausstieg bei Verlusten. Nach dem Einstieg wird ein nachlaufender Stopp von 1% gesetzt, um Verluste zu begrenzen.

-

Ausreichende Backtest-Daten. Die Strategie wurde im gesamten Bärenmarkt 2022 getestet und simuliert reale Handelsumgebungen.

-

Flexible Parametereinstellung. Die Stopp-Prozentsätze und Positionsgrößen können individuell angepasst werden, um dem persönlichen Risikoprofil zu entsprechen.

Risikoanalyse

-

Hohe Handelsfrequenz erfordert ständige Überwachung. Die Verwendung eines 5-Minuten-Zeitrahmens führt zu häufigen Ein- und Ausstiegen, was ausreichend Zeit für die Verfolgung der Trades erfordert.

-

Der nachlaufende Stopp kann zu früh auslösen. Wenn die Spanne des nachlaufenden Stopps zu klein gewählt wird, kann die Position vorzeitig geschlossen werden.

-

Die Strategie funktioniert in Seitwärtsmärkten nicht gut. EMA und MACD eignen sich besser für ausgeprägte Trendmärkte.

-

Transaktionskosten müssen berücksichtigt werden. Jeder Trade verursacht Gebühren, häufige Trades erhöhen die Kosten.

Optimierungsmöglichkeiten

-

Anpassung der EMA-Perioden, um Ein- und Ausstiegszeitpunkte zu optimieren. Es können kürzere schnelle EMA-Perioden getestet und die Differenz zwischen den EMAs vergrößert werden, um die beste Parameterkombination zu finden.

-

Optimierung der Stopp-Prozentsätze zur Reduzierung vorzeitiger Ausstiege. Die Spanne des nachlaufenden Stopps kann vergrößert werden, um zu aggressive Ausstiege zu vermeiden.

-

Testen verschiedener Haltedauern, um die optimale Haltedauer zu ermitteln. Bewertung der Strategiegewinne bei unterschiedlichen Haltedauern zur Bestimmung der optimalen Haltedauer.

-

Prüfung der Integration weiterer technischer Indikatoren zur Signalfilterung. Es kann getestet werden, ob Volatilitätsindikatoren oder andere Indikatoren die Handelsentscheidungen verbessern.

Zusammenfassung

Diese Handelsstrategie, die auf der Kombination von Doppeltem EMA und MACD basiert, zielt darauf ab, kurzfristige Kursrückgänge von Aktien zu identifizieren und durch Short-Positionen Gewinne zu erzielen. Sie nutzt die schnelle Reaktionsfähigkeit des EMA und die Fähigkeit des MACD, die Dynamik zu bewerten, um durch doppelte Verifikation die Genauigkeit des Handelszeitpunkts zu erhöhen. Optimierungspotential besteht in der Anpassung der Parameter, der Schlupfkontrolle, der Haltedauer und anderen Bereichen. Nach sorgfältiger Parameteroptimierung kann die Strategie gute Ergebnisse erzielen.

- 1