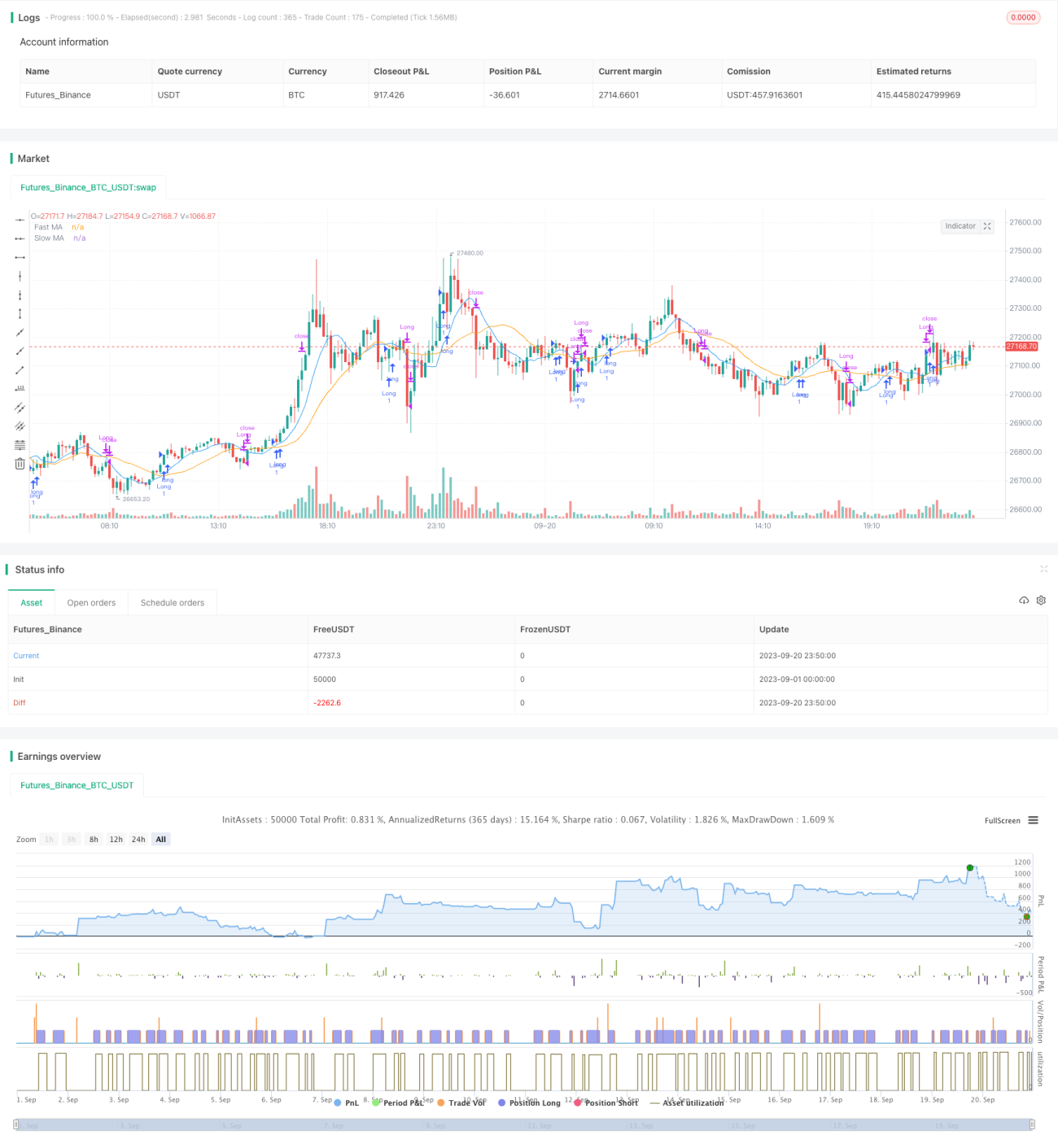

Golden-Cross-Strategie mit gleitenden Durchschnitten

Überblick

Diese Strategie ist eine Trendfolgestrategie, die auf gleitenden Durchschnitten basiert. Sie nutzt die goldenen und toten Kreuze von schnellen und langsamen gleitenden Durchschnitten, um die Trendrichtung zu bestimmen und so eine risikoarme Trendfolge zu ermöglichen.

Strategieprinzip

Die Strategie verwendet einen schnellen gleitenden Durchschnitt mit einer Länge von 9 und einen langsamen gleitenden Durchschnitt mit einer Länge von 21. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, zeigt dies einen Aufwärtstrend an, und es wird eine Long-Position eröffnet. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, zeigt dies einen Abwärtstrend an, und die Long-Position wird geschlossen.

Konkret berechnet die Strategie die Werte des schnellen und langsamen gleitenden Durchschnitts und vergleicht deren Größenverhältnis, um die Trendrichtung zu bestimmen. In der Aufwärtsrichtung wird ein Kaufsignal ausgelöst, sobald der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, und eine Long-Position wird eröffnet. In der Abwärtsrichtung wird ein Schließsignal ausgelöst, sobald der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt, und die bestehende Long-Position wird geschlossen.

Auf diese Weise werden die Trendwechsel durch die goldenen und toten Kreuze der schnellen und langsamen gleitenden Durchschnitte erfasst, um eine risikoarme Trendfolge zu ermöglichen.

Vorteile der Strategie

- Die Verwendung gleitender Durchschnitte zur Trendbestimmung filtert Marktrauschen und identifiziert die Trendrichtung.

- Der schnelle gleitende Durchschnitt erfasst Trendwechsel schneller, während der langsame gleitende Durchschnitt Fehlsignale herausfiltert.

- Die Handelssignale „Goldenes Kreuz kaufen, Totes Kreuz verkaufen“ vermeiden das Jagen von Kursanstiegen oder -abschlägen.

- Die Handelslogik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

Risiken der Strategie

- Gleitende Durchschnitte haben eine Verzögerung, sodass der optimale Zeitpunkt für einen Trendwechsel verpasst werden kann.

- Die feste Länge der gleitenden Durchschnitte kann nicht an verschiedene Marktzyklen angepasst werden.

- Die Doppel-GD-Strategie kann häufige Handelssignale erzeugen, was ein Überanpassungsrisiko birgt.

- Die alleinige Verwendung gleitender Durchschnitte ist anfällig für plötzliche Ereignisse und birgt Verlustrisiken.

Diese Risiken können durch die Anpassung der GD-Parameter, die Einführung anderer Indikatoren als Filter sowie die Festlegung von Stop-Loss und Take-Profit gesteuert werden.

Optimierungsmöglichkeiten

- Verschiedene Parametereinstellungen testen, z. B. Kombinationen von GD-Längen und Kriterien für goldene/tote Kreuze.

- Volumenindikatoren als Filter hinzufügen, um Fehlausbrüche zu vermeiden.

- Trendindikatoren zur Unterscheidung von Trend- und Seitwärtsmärkten einbeziehen.

- Volatilitätsindikatoren zur Optimierung von Stop-Loss und Take-Profit verwenden.

- Maschinelles Lernen zur dynamischen Parameteroptimierung einsetzen.

Zusammenfassung

Als einfache Trendfolgestrategie basiert diese Strategie auf der Kombination von schnellen und langsamen gleitenden Durchschnitten zur Bestimmung der Trendrichtung. Ihre Vorteile sind die einfache Verständlichkeit, klare Handelsregeln und die effektive Trendverfolgung; die Nachteile sind die Verzögerung und die Anfälligkeit für Fehlsignale. Durch die Anpassung der Parameter und die Integration anderer technischer Indikatoren kann diese Strategie optimiert werden, um sich besser an das Marktumfeld anzupassen. Insgesamt bietet die Doppel-GD-Strategie als grundlegende Strategie einen einfachen und zuverlässigen Ansatz für den quantitativen Handel. Durch kontinuierliche Optimierung und Verbesserung kann die tatsächliche Handelsleistung dieser Strategie gesteigert werden.

- 1