EMA-Crossover-Strategie

Überblick

Dies ist ein automatisierter Handelsstrategie, die auf dem Crossover von exponentiellen gleitenden Durchschnitten (EMA) zweier unterschiedlicher Zeitrahmen basiert, um Long- und Short-Positionen zu eröffnen. Sie verwendet einfache technische Indikatoren und eignet sich daher hervorragend für Einsteiger zum Lernen und Ausprobieren.

Prinzip

Die Strategie verwendet zwei exponentielle gleitende Durchschnitte: einen mit einem größeren Zeitrahmen und einen mit dem aktuellen Zeitrahmen. Wenn der gleitende Durchschnitt des aktuellen Zeitrahmens den des größeren Zeitrahmens nach oben durchkreuzt, wird eine Long-Position eröffnet; kreuzt er nach unten, wird eine Short-Position eröffnet.

Im Einzelnen definiert die Strategie zunächst zwei Parameter für die gleitenden Durchschnitte:

tf– der größere Zeitrahmen, standardmäßig der Tageschart (daily)len– die Länge des gleitenden Durchschnitts, standardmäßig 3

Dann werden zwei EMAs berechnet:

ma1– 3er-EMA auf dem Tageschart (großer Zeitrahmen)ma2– 3er-EMA auf dem aktuellen Zeitrahmen

Schließlich erfolgt die Handelslogik:

- Wenn

ma2>ma1: Long gehen - Wenn

ma2<ma1: Short gehen

Durch das Kreuzen der gleitenden Durchschnitte verschiedener Zeitrahmen wird die Trendrichtung bestimmt und automatisch gehandelt.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfaches Prinzip, leicht zu verstehen und umzusetzen – ideal für Einsteiger.

- Trendfolgend – handelt im Trend, was gute Gewinne ermöglicht.

- Verwendung des exponentiellen gleitenden Durchschnitts, der empfindlicher auf Preisänderungen reagiert und Trendwenden frühzeitig erkennt.

- Kombination von gleitenden Durchschnitten unterschiedlicher Zeitrahmen nutzt die Stärken beider und erhöht die Systemstabilität.

- Wenige Parameter – einfach zu testen und zu optimieren, bequem im Live-Handel.

Risiken

Die Strategie birgt auch einige Risiken:

- Nicht stark trendfolgend – kann in Seitwärtsmärkten zu Verlusten führen.

- Das Crossover zweier gleitender Durchschnitte hat eine zeitliche Verzögerung, sodass Chancen teilweise verpasst werden können.

- Kann nicht effektiv zwischen unechten Crossovern (Chaos) filtern.

- Basiert nur auf einfachen gleitenden Durchschnitten und ist daher weniger an komplexe Märkte anpassbar.

Diese Risiken können durch den Einsatz von Stop-Loss, optimierte Parameterkombinationen oder das Hinzufügen weiterer Indikatoren reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameter für den großen Zeitrahmen, um die beste Kombination zu finden.

- Hinzufügen eines Volumenindikators als Filter, um falsche Signale zu vermeiden.

- Kombination mit einem Trendindikator zur Steigerung der Positionsstärke und Effizienz.

- Implementierung eines adaptiven Stop-Loss zur Begrenzung des Verlusts pro Trade.

- Optimierung des Positionsmanagements – Anpassung der Positionsgröße an den Markt.

- Integration von maschinellen Lernmodellen, um die Strategie intelligenter zu machen.

Zusammenfassung

Die EMA-Crossover-Strategie nutzt einfache Indikatoren zur Trendidentifikation und eignet sich für Einsteiger zum Lernen und Ausprobieren. Das Optimierungspotenzial ist groß – durch die Einbindung weiterer technischer Indikatoren und Modelle kann eine leistungsfähigere quantitative Handelsstrategie entwickelt werden.

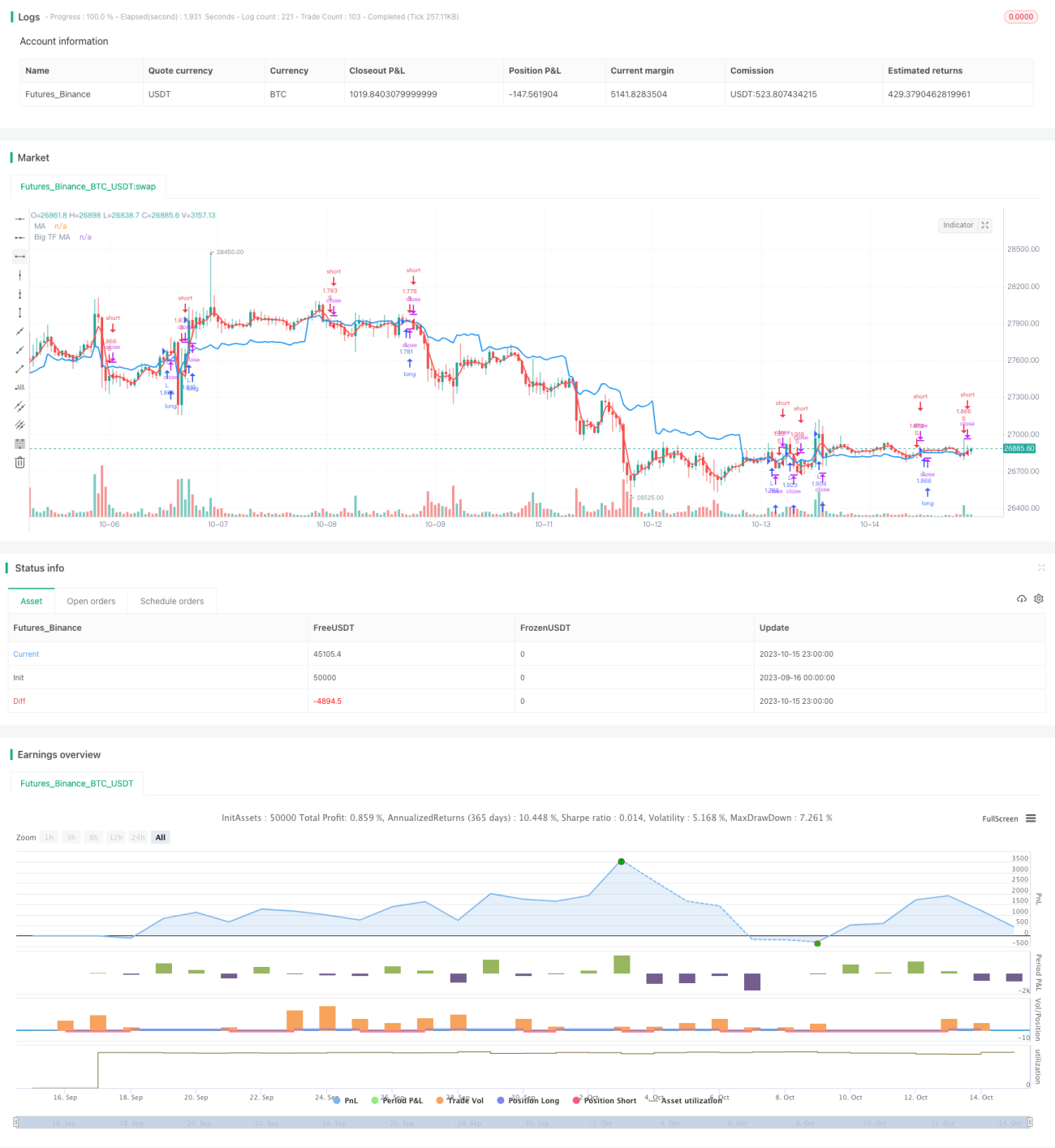

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1