Trendfolgestrategie mit Kreuzung der Steigungen gleitender Durchschnitte

Übersicht

Diese Strategie nutzt den Schnittpunkt der Steigungen zweier exponentiell gleitender Durchschnitte (EMA) unterschiedlicher Längen, um Trendfolgesignale zu generieren. Standardmäßig werden EMAs mit den Längen 130 und 400 verwendet – diese Parameterkombination hat sich als sehr effektiv erwiesen.

Wenn die Steigung des schnelleren EMA die des langsameren EMA von unten nach oben kreuzt und der Kurs über dem 200-Perioden-EMA liegt, wird eine Long-Position eröffnet. Wenn die Steigung des schnelleren EMA die des langsameren EMA von oben nach unten kreuzt und der Kurs unter dem 200-Perioden-EMA liegt, wird eine Short-Position eröffnet.

Bei einer entgegengesetzten Kreuzung der Steigungen wird die Position geschlossen.

Die Strategie funktioniert am besten bei Bitcoin und liquiden Altcoins mit hoher Marktkapitalisierung, arbeitet aber auch bei volatileren Vermögenswerten gut, insbesondere wenn diese häufig Trends aufweisen.

Am besten geeignet für den 4-Stunden-Zeitrahmen.

Ein optionaler Volatilitätsfilter ist ebenfalls enthalten: Eine Position wird nur dann eröffnet, wenn die Differenz zwischen den beiden Steigungen einen bestimmten Schwellenwert überschreitet. Dies soll verhindern, dass Positionen eröffnet werden, wenn der Lärm in Seitwärtsbewegungen größer ist als das Signal.

Die Ergebnisse sind verblüffend – viel Spaß damit!

Funktionsweise der Strategie

Der Kern der Strategie besteht darin, die Steigungen zweier EMA-Linien unterschiedlicher Längen zu vergleichen.

Zunächst werden die EMAs mit den Längen 130 und 400 berechnet. Anschließend wird die Steigung jedes EMA ermittelt. Auf diese Steigungen wird dann ein EMA der Länge 3 angewendet, um geglättete Steigungskurven zu erhalten.

Ein Kaufsignal entsteht, wenn die Steigung des schnelleren EMA die des langsameren EMA von unten nach oben kreuzt. Ein Verkaufssignal entsteht, wenn die Steigung des schnelleren EMA die des langsameren EMA von oben nach unten kreuzt.

Um Seitwärtsbewegungen herauszufiltern, kann optional ein 200-Perioden-EMA als Trendfilter verwendet werden: Long-Signale werden nur berücksichtigt, wenn der Kurs über diesem EMA liegt, Short-Signale nur, wenn der Kurs darunter liegt.

Darüber hinaus kann ein optionaler Volatilitätsfilter aktiviert werden: Ein Signal wird nur dann generiert, wenn die Differenz zwischen den beiden Steigungen einen vordefinierten Schwellenwert überschreitet. Dadurch werden Kreuzungen der Steigungen bei unzureichender Volatilität herausgefiltert.

Wenn die Steigungen in die entgegengesetzte Richtung kreuzen, wird die Position geschlossen, um Gewinne/Verluste zu realisieren.

Vorteile

- Die Verwendung von Steigungskreuzungen zur Signalgenerierung ermöglicht eine effektive Trendverfolgung.

- Durch Anpassung der EMA-Parameterkombinationen kann die Strategie an unterschiedliche Marktbedingungen angepasst werden.

- Der Trendfilter verhindert Fehlentscheidungen in Seitwärtsmärkten.

- Der Volatilitätsfilter kann Fehlsignale herausfiltern.

- Die Regeln sind einfach und klar, leicht verständlich und umsetzbar.

- Die Strategie kann auf mehreren Zeitrahmen angewendet werden.

Risiken

- In stark schwankenden Märkten kann es zu häufigen Eröffnungen und Schließungen kommen.

- Ungünstig gewählte EMA-Parameter können dazu führen, dass Trendwenden verpasst werden.

- Die Parameterkombination muss an sich ändernde Marktbedingungen angepasst werden.

- Ähnlich wie bei MA-Systemen kann es am Ende eines starken Trends zu Verlusten durch eine Trendwende kommen.

Optimierungsmöglichkeiten

- Verschiedene EMA-Parameterkombinationen testen, um die optimalen Parameter zu finden.

- Parameter an die Eigenschaften einzelner Coins und Marktbedingungen anpassen.

- Ein Stop-Loss zur Risikobegrenzung integrieren.

- Dynamische Anpassung der EMA-Parameter in Betracht ziehen.

- Unterschiedliche Schwellenwerte für den Volatilitätsfilter testen.

- Die Effektivität auf verschiedenen Zeitrahmen prüfen.

Zusammenfassung

Die Strategie ist vom Ansatz her klar und leicht zu verstehen. Durch die Verwendung von EMA-Steigungskreuzungen können Trends effektiv verfolgt werden. Der integrierte Trendfilter und der Volatilitätsfilter reduzieren Rauschtrades. Durch Anpassung der EMA-Parameterkombination kann die Strategie an unterschiedliche Marktbedingungen angepasst werden. Insgesamt handelt es sich um eine einfache und praktische Trendfolgestrategie, die sich für Tests und Optimierungen im Live-Handel eignet.

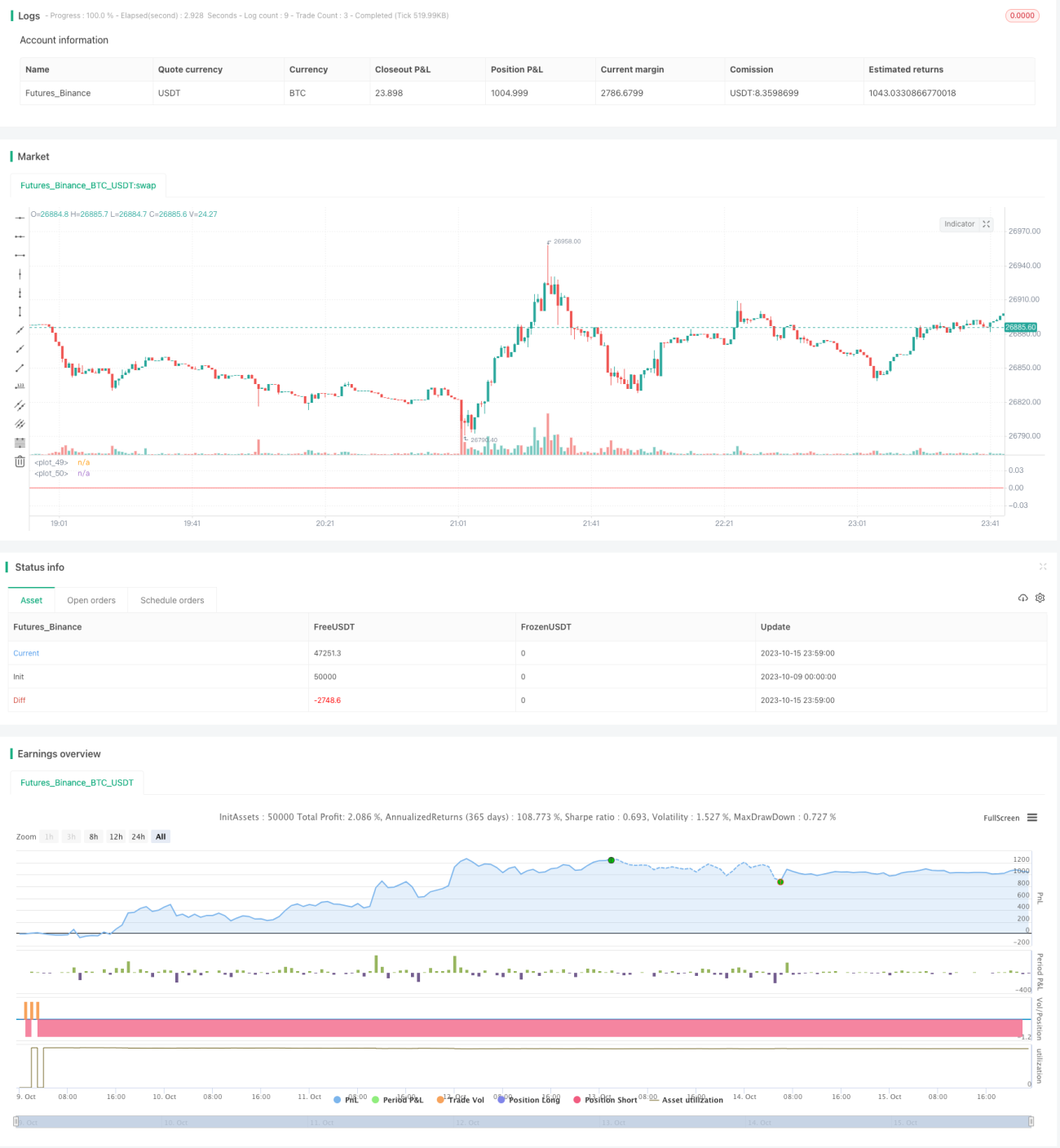

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1