RSI-steigende Krypto-Trendstrategie

Überblick

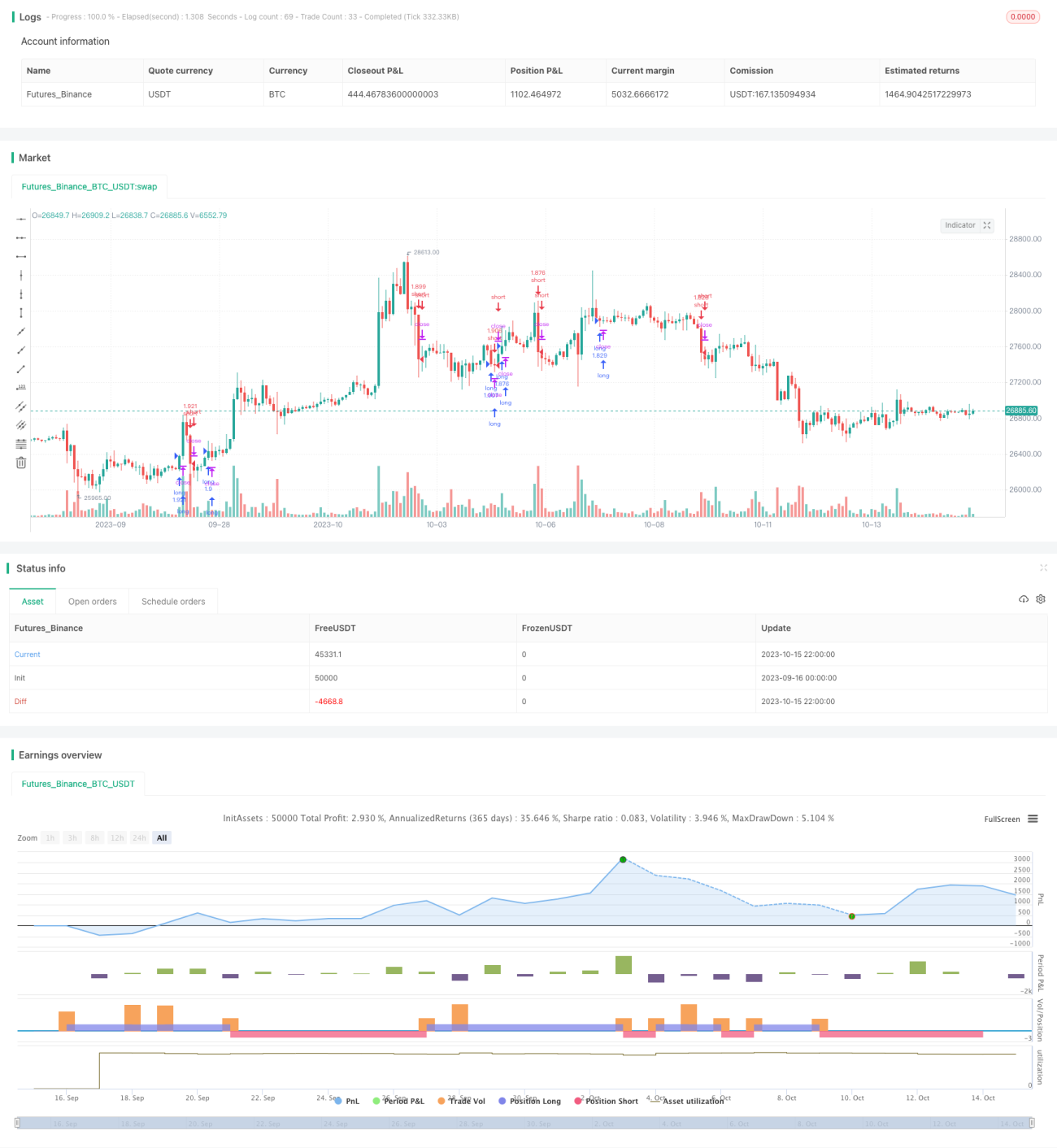

Die RSI-Anstiegs-Kryptotrendstrategie ist eine Trendstrategie für Kryptowährungen und Aktienmärkte, die für längere Zeiträume (z. B. 4 Stunden oder länger) geeignet ist.

Diese Strategie nutzt den RSI-Indikator, um Trendanstiege und -abfälle zu identifizieren, und kombiniert Bollinger-Bänder und den Rate-of-Change-Indikator, um Seitwärtsbewegungen zu vermeiden. Tests zufolge funktioniert diese Strategie besser bei Kryptowährung-zu-Kryptowährung-Handel als beim Handel mit Fiat-Währungen.

Strategieprinzip

Die Strategie verwendet die folgenden Indikatoren:

- RSI – Identifizierung von Trendanstiegen und -abfällen

- Bollinger-Bänder – Erkennung von Seitwärtsbewegungen

- Rate of Change – Bestimmung der Trendrichtung

Die konkreten Handelsregeln lauten wie folgt:

Eröffnungsregeln

Long-Eröffnung: Der RSI-Wert steigt und die Bollinger-Bänder sowie der Rate-of-Change-Indikator deuten darauf hin, dass keine Seitwärtsbewegung vorliegt. → Long gehen

Short-Eröffnung: Der RSI-Wert fällt und die Bollinger-Bänder sowie der Rate-of-Change-Indikator deuten darauf hin, dass keine Seitwärtsbewegung vorliegt. → Short gehen

Schließungsregeln

Bei Erhalt eines gegensätzlichen Signals wird die Position geschlossen

Vorteilsanalyse

- Nutzung des RSI-Indikators zur Identifizierung der Trendrichtung, ermöglicht rechtzeitiges Erkennen von Trendwendepunkten

- Kombination mit Bollinger-Bändern zur Erkennung von Seitwärtsbewegungen, vermeidet Verpassen von Trends oder Feststecken in einer Position

- Der Rate-of-Change-Indikator bestätigt die Trendrichtung und macht Handelssignale zuverlässiger

- Geeignet für längerfristige Handelszeiträume, begünstigt Gewinnmitnahmen

- Besser geeignet für Kryptowährung-zu-Kryptowährung-Handel, vermeidet Wechselkursrisiken von Fiat-Währungen

Risikoanalyse

- Die Strategie hat keine Stop-Loss-Regeln und birgt ein erhebliches Risiko

- Falsche Parametereinstellungen der Bollinger-Bänder und des Rate-of-Change-Indikators können zu verpassten Gelegenheiten oder Fehlsignalen führen

- Reine Abhängigkeit von technischen Indikatoren kann nicht auf schwerwiegende Black-Swan-Ereignisse reagieren

Es ist wichtig, die Stop-Loss-Spanne zu vergrößern, die Parameterkombination von Bollinger-Bändern und Rate of Change anzupassen und eine Fundamentalanalyse einzubeziehen.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Einführung eines Stop-Loss-Mechanismus, Festlegung einer angemessenen Stopp-Loss-Spanne, um Einzelverluste zu begrenzen.

-

Optimierung der Parameter der Bollinger-Bänder und des Rate-of-Change-Indikators, um die beste Parameterkombination zu finden. Dies kann durch Backtesting optimiert werden.

-

Hinzufügen weiterer Hilfsindikatoren wie MACD, KD usw., um eine Mehrfach-Indikator-Kombination zu erreichen und die Signalgenauigkeit zu erhöhen.

-

Entwicklung eines Flussunterbrechungsmodells, um bei anomalen Schwankungen den Handel auszusetzen und ein Feststecken zu vermeiden.

-

Einsatz von Methoden des maschinellen Lernens zur automatischen Optimierung von Parameterkombinationen und Signalgewichten.

-

Einbeziehung von On-Chain-Daten, Beobachtung von Börsenliquidität, Geldflüssen usw., um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Die RSI-Anstiegs-Kryptotrendstrategie nutzt den RSI-Indikator, unterstützt durch Bollinger-Bänder und den Rate-of-Change-Indikator, um Trends auf dem Kryptowährungsmarkt über längere Zeiträume zu erfassen. Der Vorteil dieser Strategie liegt darin, dass sie Trendwenden rechtzeitig erkennt und ein Feststecken vermeidet, und sie eignet sich zur Verfolgung längerfristiger Richtungsmöglichkeiten. Allerdings hat die Strategie auch Nachteile wie fehlenden Stop-Loss und übermäßige Parameterabhängigkeit. Zukünftig kann die Strategie durch Stop-Loss, Parametoptimierung, Mehrfach-Indikator-Kombinationen, maschinelles Lernen usw. verbessert werden, um robuster und zuverlässiger zu werden.

- 1