Algorithmus RSI-Bereichsausbruch-Strategie

Überblick

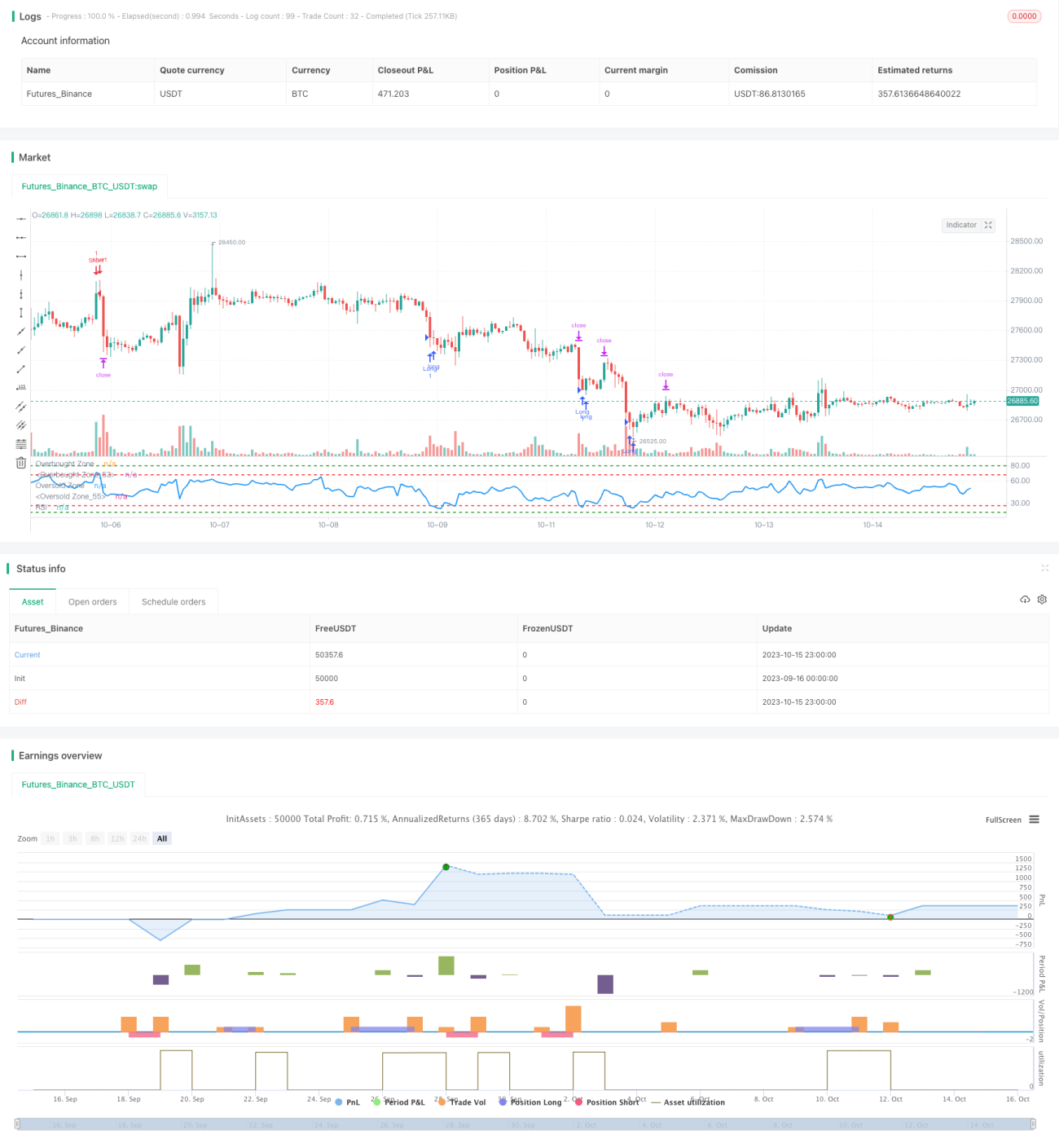

Diese Strategie verfolgt das Ziel, durch die Überwachung von RSI-Ausbrüchen in verschiedenen Bereichen günstig zu kaufen und teuer zu verkaufen. Wenn der RSI in einem niedrigen Bereich liegt, wird gekauft; wenn er in einem hohen Bereich liegt, wird verkauft. So wird bei überkauften oder überverkauften Marktsituationen gegengesteuert.

Strategieprinzip

-

Die RSI-Periode wird auf 14 festgelegt.

-

Die Kauf-Signal-Bereiche des RSI werden wie folgt definiert:

- Bereich 1: RSI ≤ 27

- Bereich 2: RSI ≤ 18

-

Die Verkaufs-Signal-Bereiche des RSI werden wie folgt definiert:

- Bereich 1: RSI ≥ 68

- Bereich 2: RSI ≥ 80

-

Wenn der RSI in den Kaufbereich eintritt, wird eine Long-Position eröffnet:

- Tritt der RSI in Bereich 1 (≤27) ein, wird 1 Lot Long eröffnet.

- Tritt der RSI in Bereich 2 (≤18) ein, wird zusätzlich 1 Lot Long eröffnet.

-

Wenn der RSI in den Verkaufsbereich eintritt, wird eine Short-Position eröffnet:

- Tritt der RSI in Bereich 1 (≥68) ein, wird 1 Lot Short eröffnet.

- Tritt der RSI in Bereich 2 (≥80) ein, wird zusätzlich 1 Lot Short eröffnet.

-

Jede offene Position erhält einen festen Take-Profit von 2500 Punkten und einen Stop-Loss von 5000 Punkten.

-

Wenn der RSI den Signalbereich wieder verlässt, werden die entsprechenden Positionen geschlossen.

Vorteilsanalyse

-

Die Festlegung von zwei Bereichen ermöglicht es der Strategie, überkaufte und überverkaufte Situationen besser zu erkennen und Wendepunkte nicht zu verpassen.

-

Der Einsatz fester Take-Profit- und Stop-Loss-Punkte verhindert übermäßiges Jagen von Kursbewegungen.

-

Der RSI ist ein etablierter Indikator zur Erkennung von Überkauft-/Überverkauft-Zuständen und bietet Vorteile gegenüber anderen Indikatoren.

-

Bei geeigneter Parametereinstellung kann die Strategie Trendwenden effektiv nutzen und Überrenditen erzielen.

Risikoanalyse

-

Der RSI-Indikator kann in bestimmten Märkten versagen, was zu dauerhaften Short-Verlusten führen kann.

-

Die festen Take-Profit- und Stop-Loss-Punkte können nicht mit der tatsächlichen Marktvolatilität übereinstimmen, sodass entweder keine Gewinne realisiert oder zu früh ausgestoppt werden.

-

Eine ungeeignete Bereichsfestlegung kann dazu führen, dass Handelsmöglichkeiten verpasst werden oder durch übermäßigen Handel Verluste entstehen.

-

Die Strategie ist stark von der Parameteroptimierung abhängig; Testzeiträume und Slippage-Kontrolle müssen berücksichtigt werden.

Optimierungsmöglichkeiten

-

Es können verschiedene RSI-Periode-Längen getestet werden.

-

Die Kauf- und Verkaufsbereiche können für unterschiedliche Instrumente optimiert werden.

-

Dynamische Take-Profit- und Stop-Loss-Methoden können untersucht werden, um effektivere Gewinnmitnahmen und angemessenere Verlustbegrenzungen zu erreichen.

-

Die Kombination mit anderen Indikatoren ist möglich, um die Systemstabilität zu erhöhen.

-

Maschinelles Lernen könnte eingesetzt werden, um Bereichsparameter automatisch zu optimieren und die Robustheit der Strategie zu verbessern.

Zusammenfassung

Diese Strategie basiert auf dem Prinzip der Überkauft-/Überverkauft-Erkennung des RSI-Indikators. Durch die Definition von zwei Kauf- und Verkaufsbereichen wird die Wirkung des RSI genutzt, um mit einer gewissen Stabilität Überkauft-/Überverkauft-Situationen gegenzusteuern. Die Strategie ist jedoch teilweise parameterabhängig und muss für verschiedene Instrumente optimiert werden. Bei geeigneter Parametereinstellung kann sie beachtliche Überrenditen erzielen. Insgesamt handelt es sich um eine einfache und effektive Handelsstrategie, die auf einem etablierten Indikator basiert. Sie ist eine weitere Untersuchung und Optimierung wert und bietet einen Ansatz für quantitative Handelsstrategien.

- 1