Eine Ausbruchsstrategie basierend auf der Turtle-Trading-Methode

Zusammenfassung

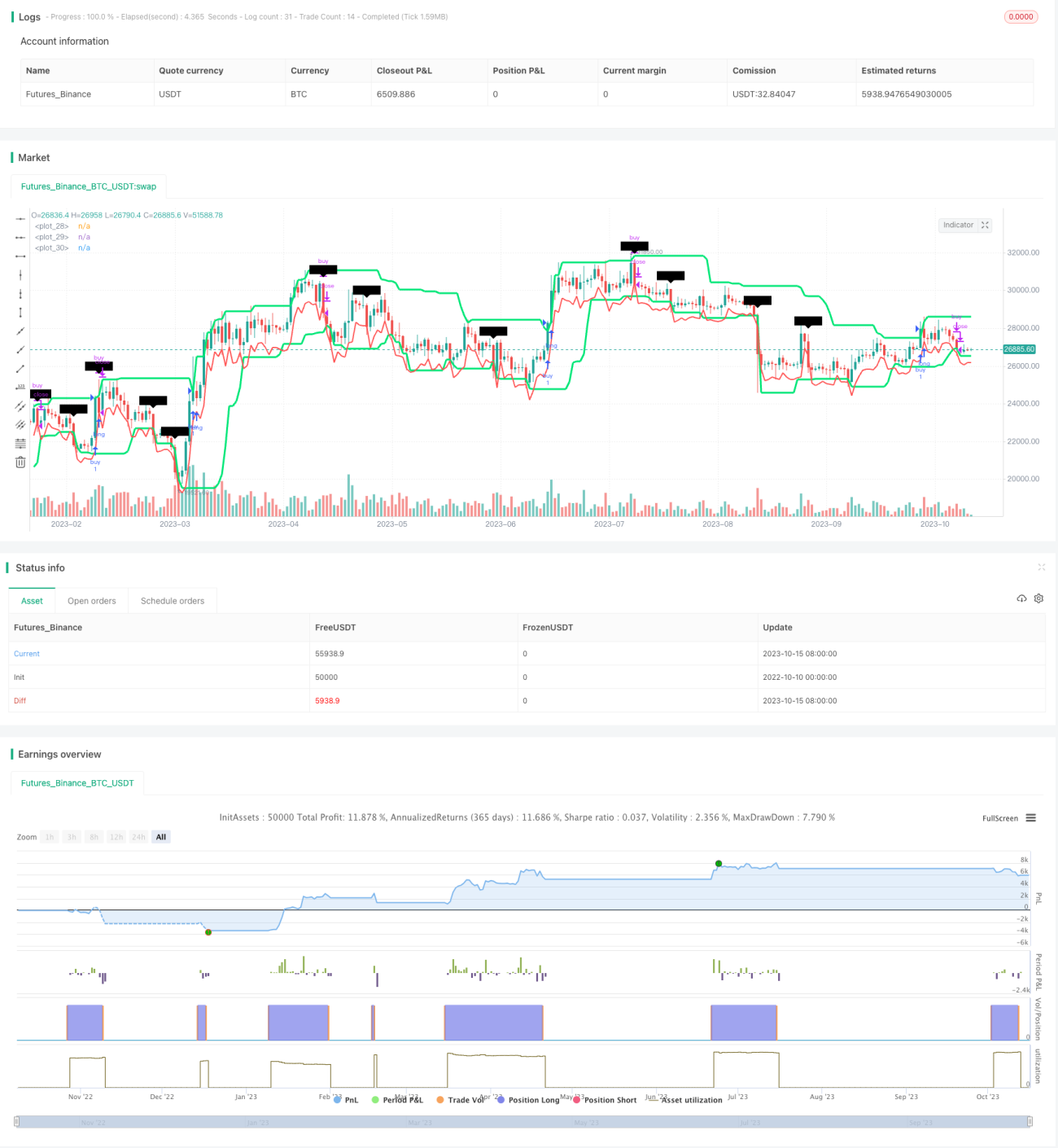

Diese Strategie basiert auf der berühmten Turtle-Trading-Methode und verwendet den Donchian-Kanal-Indikator, um Preisausbrüche zu erkennen, sowie den ATR-Indikator, um Stop-Loss-Niveaus festzulegen und so einen Trend zu verfolgen. Der Vorteil der Strategie liegt in ihrer starken Fähigkeit, Drawdowns zu kontrollieren, einzelne Stop-Loss-Verluste effektiv zu begrenzen und die Wahrscheinlichkeit aufeinanderfolgender Verluste zu verringern. Allerdings ist die Strategie weniger anpassungsfähig an verschiedene Handelsinstrumente und erfordert eine Optimierung der Kanalparameter. Insgesamt dient diese Strategie als Einstiegsversion der Turtle-Trading-Methode, um deren Wirksamkeit zu überprüfen und als eine der grundlegenden Strategien für den quantitativen Handel zu dienen.

Prinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren: dem Donchian-Kanal und dem ATR.

Der Donchian-Kanal wird aus dem Höchst- und Tiefstpreis berechnet. Standardmäßig ist die Kanallänge auf 20 Tage eingestellt, wobei der Kanal aus dem Höchst- und Tiefstpreis der letzten 20 Tage gezeichnet wird. Wenn der Preis die obere Kanalgrenze durchbricht, wird ein Kaufsignal generiert; wenn der Preis die untere Kanalgrenze durchbricht, wird ein Verkaufssignal generiert.

Der ATR-Indikator misst die Marktvolatilität und dient zur Festlegung von Stop-Loss. Der Standard-ATR-Zeitraum beträgt 20 Tage. Die Strategie verwendet das Zweifache des ATR als Stop-Loss-Niveau.

Die konkrete Handelslogik ist wie folgt:

- Wenn der Preis die obere Kanalgrenze durchbricht, wird eine Long-Position eröffnet.

- Der Stop-Loss liegt beim Tiefstpreis zum Zeitpunkt des Einstiegs abzüglich des zweifachen ATR.

- Wenn der Preis die untere Kanalgrenze durchbricht, wird die Long-Position geschlossen.

- Wenn der Preis die untere Kanalgrenze durchbricht, wird eine Short-Position eröffnet.

- Der Stop-Loss liegt beim Höchstpreis zum Zeitpunkt des Einstiegs zuzüglich des zweifachen ATR.

- Wenn der Preis die obere Kanalgrenze durchbricht, wird die Short-Position geschlossen.

Zusammenfassend verlässt sich die Strategie auf den Donchian-Kanal, um die Trendrichtung und den Einstiegszeitpunkt zu bestimmen, und verwendet den ATR für Stop-Loss, um das Risiko zu kontrollieren und den Trend zu verfolgen.

Vorteilsanalyse

Die Strategie bietet hauptsächlich die folgenden Vorteile:

- Starke Fähigkeit zur Drawdown-Kontrolle. Die Verwendung des ATR-Indikators zur Festlegung von Stop-Loss kann einzelne Verluste effektiv begrenzen.

- Realisierung der Trendverfolgung. Der Donchian-Kanal kann Preisausbrüche effektiv erkennen und Trendwechsel anzeigen.

- Geeignet für hochvolatile Instrumente. Der ATR-Indikator berücksichtigt die Marktvolatilität und macht den Stop-Loss an die Eigenschaften verschiedener Instrumente anpassbar.

- Einfache und klare Strategie, leicht zu verstehen und umzusetzen.

- Kann mit Python flexibel programmiert und optimiert werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Die Kanalparameter müssen optimiert werden. Bei verschiedenen Instrumenten und Zeitrahmen müssen die Kanalparameter an die Marktgegebenheiten angepasst werden.

- Risiko aufeinanderfolgender Stop-Loss-Verluste. In außergewöhnlichen Marktsituationen können kurzzeitig mehrere Stop-Loss ausgelöst werden, was zu erheblichen Verlusten führt.

- Die ATR-Parameter müssen getestet werden. Der ATR-Parameter beeinflusst direkt die Stop-Loss-Wirkung und muss je nach Instrument und Volatilitätsumgebung angepasst werden.

- Die Handelsfrequenz kann zu hoch sein. In seitwärts tendierenden Märkten ohne klaren Trend können zu viele Kreuzsignale entstehen.

- Der Gewinn kann begrenzt sein. Die Strategie konzentriert sich auf Stop-Loss und kann die gesamte Spanne eines Trendmarktes möglicherweise nicht vollständig erfassen.

- In extremen Marktsituationen kann der Stop-Loss unzureichend sein. Bei Preis-Lücken kann der Stop-Loss direkt übersprungen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Kanalparameter durch Testen verschiedener Parameter auf ihre Anpassungsfähigkeit an verschiedene Instrumente.

- Hinzufügen von Filtern, um übermäßige Signale in Seitwärtsmärkten zu vermeiden. Möglich wären Filter für die Ausbruchsgröße oder das Handelsvolumen.

- Optimierung des ATR-Zeitraumparameters durch Testen der Auswirkungen verschiedener Parameter auf die Stop-Loss-Wirkung.

- Einführung einer Pyramiden-Einstiegsstrategie, um in Trendmärkten Positionen aufzustocken und die Gewinnspannen zu vergrößern.

- Kombination mit anderen Indikatoren, um die Filterwirkung zu verbessern. Beispielsweise könnten MACD, KD usw. zur Beurteilung der Trendstärke verwendet werden, um Gegentrendgeschäfte zu vermeiden.

- Optimierung der Stop-Loss-Niveaus unter Berücksichtigung von Handelskosten wie Slippage und Provisionen, um zu verhindern, dass der Stop-Loss zu nahe liegt.

- Testen der Anpassungsfähigkeit an verschiedene Instrumente und Anpassen der Parameter für bestimmte Instrumente.

Zusammenfassung

Diese Strategie dient als Einstiegsversion der Turtle-Trading-Methode. Insgesamt ist der Strategieansatz einfach und klar, die Drawdown-Kontrolle ist stark, und die Prinzipien der Turtle-Trading-Methode können effektiv validiert werden. Allerdings ist die Strategie weniger anpassungsfähig an verschiedene Handelsinstrumente und erfordert eine spezifische Parameteroptimierung für jedes Instrument, um ihre Wirksamkeit zu entfalten. Mit Verbesserungen wie Parameteroptimierung und zusätzlichen Filtern kann diese Strategie zu einer der grundlegenden Trendfolgestrategien im quantitativen Handel werden.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1