Zwei gleitende Durchschnitte und RSI-Umkehr-Handelsstrategie

Überblick

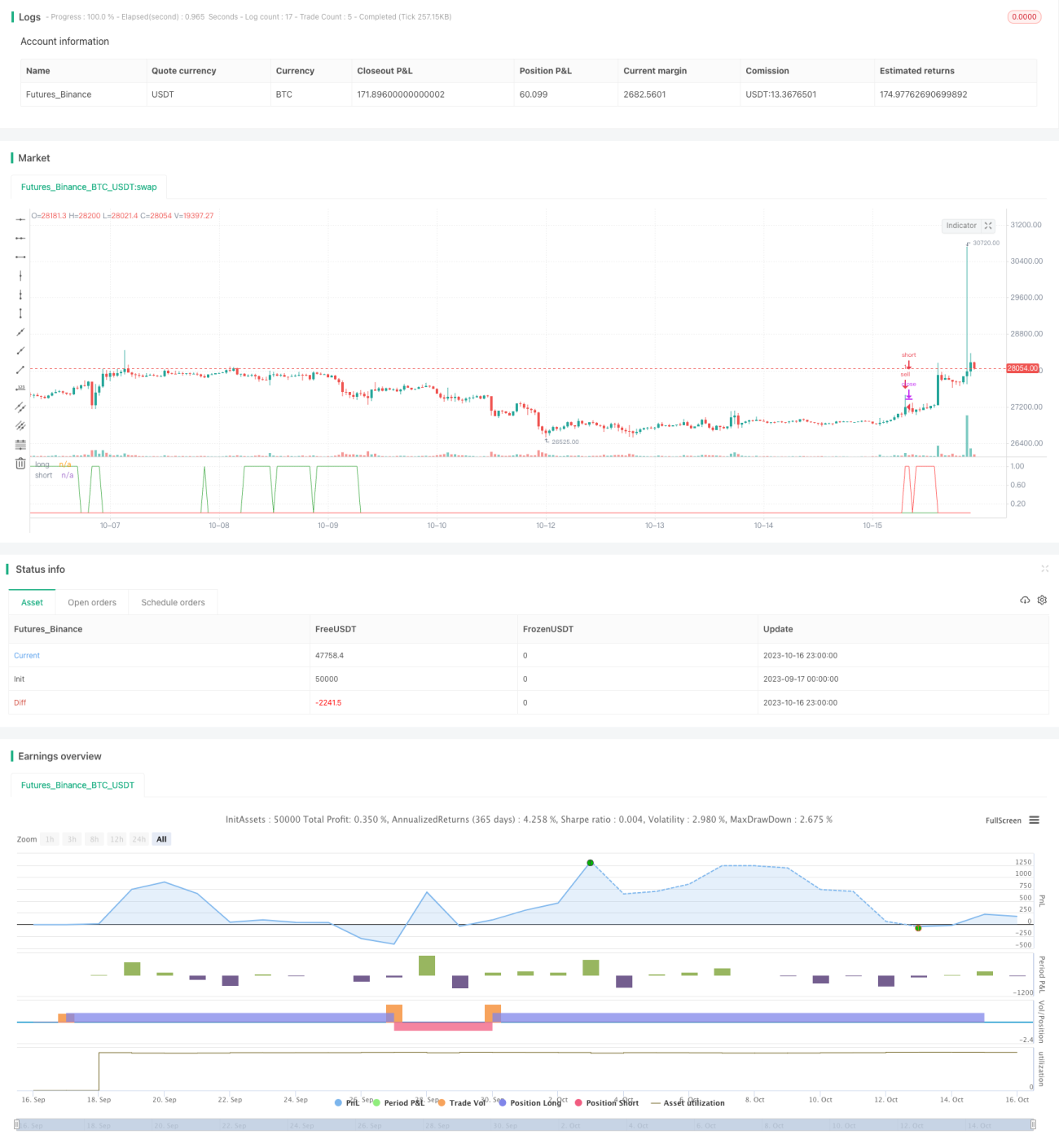

Diese Strategie kombiniert einen doppelten gleitenden Durchschnitt (Moving Average) mit dem Relative-Stärke-Index (RSI), um kurzfristige Umkehrchancen in einem starken Trend zu identifizieren und zu handeln. Wenn die Trendrichtung klar ist, nutzt sie den RSI, um überkaufte oder überverkaufte Bedingungen zu erkennen, und wartet auf eine Preisumkehr, um in den Markt einzusteigen. Die Strategie eignet sich für Märkte mit ausgeprägten Trends und ermöglicht es, einige Umkehrbewegungen zu erfassen, ohne gegen den Trend zu handeln.

Strategieprinzip

-

Berechnung des 30-Tage-einfachen gleitenden Durchschnitts (SMA) und des 200-Tage-exponentiellen gleitenden Durchschnitts (EMA) zur Bestimmung des übergeordneten Trends:

- SMA > EMA: Aufwärtstrend

- SMA < EMA: Abwärtstrend

-

Berechnung des 30-Tage-RSI zur Identifizierung von überkauften/überverkauften Zuständen:

- RSI ≤ 53: überverkauft

- RSI ≥ 60: überkauft

-

Einstiegsregeln:

- Im Aufwärtstrend (SMA > EMA) und RSI ≤ 53: Long-Position eröffnen

- Im Abwärtstrend (SMA < EMA) und RSI ≥ 60: Short-Position eröffnen

-

Ausstiegsregeln:

- Stop-Loss oder Take-Profit für Long-Positionen

- Stop-Loss oder Take-Profit für Short-Positionen

Vorteile der Strategie

-

Verfolgt den übergeordneten Trend und vermeidet gegensätzliche Positionen.

-

Die RSI-Parameter sind konservativ eingestellt, wodurch Fehlsignale reduziert werden.

-

Durch die Filterung mit dem doppelten gleitenden Durchschnitt ist der Einstiegszeitpunkt relativ präzise.

-

Das Risiko ist kontrollierbar, die Drawdowns sind gering.

Risikoanalyse

-

Erfordert Märkte mit deutlichem Trend; in Seitwärtsmärkten ist die Performance schlecht.

-

Die konservativen RSI-Parameter können dazu führen, dass einige Chancen verpasst werden.

-

Der Stop-Loss muss angemessen gesetzt werden, um ein zu frühes Aussteigen zu vermeiden.

Optimierungsmöglichkeiten

-

Optimierung der RSI-Parameter, z. B. durch geringfügige Absenkung, um mehr Einstiegssignale zu generieren.

-

Testen verschiedener Kombinationen gleitender Durchschnitte.

-

Einführung eines Trendfilters: Nur handeln, wenn der Trend ausreichend stark ist.

-

Optimierung der Stop-Loss-Strategie zur strengen Begrenzung des Einzelverlusts.

Zusammenfassung

Die Strategie weist insgesamt ein kontrollierbares Risiko auf und eignet sich für mittel- bis langfristig orientierte Trader. Sie handelt in Richtung des übergeordneten Trends, verwendet konservative RSI-Parameter und eine strenge Filterung durch gleitende Durchschnitte, um Fehlausbrüche effektiv zu vermeiden und die Trefferquote zu erhöhen. Gleichzeitig besteht Verbesserungspotenzial: Durch eine geeignete Parameteranpassung können mehr Chancen genutzt werden. Ein besonderes Augenmerk sollte auf das Risikomanagement und eine langfristige Handelsmentalität gelegt werden.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1