Double-K-Schleuderstrategie

Beschreibung: Die Double-K-Sprungbogen-Strategie ist eine Kombinationsstrategie, die die Vorteile der 123-Rückschlag-Strategie und der Martin Pringle-K-Strategie kombiniert. Die Strategie zielt darauf ab, die Vorteile der Rückschlag-Strategie und der Kreislaufindikator-Strategie zu nutzen, um ein genaueres Kauf- und Verkaufssignal zu erzielen.

Die Strategie:

Die Strategie des Doppel-K-Bogens besteht aus zwei Teilen:

-

123 Umkehrstrategie: Die Strategie basiert auf der Charakteristik, dass die Schlusskurs der Aktie 2 Tage in Folge umgekehrt ist, in Kombination mit einem Zufallsindikator, um zu entscheiden, wann man kaufen oder verkaufen soll. Wenn der Schlusskurs höher ist als am Vortag und der Zufallsindikator unter 50 liegt, wird als in der Schließphase betrachtet, um ein Kaufsignal zu erzeugen.

-

Martin Pringle K-Strategie: Die Strategie nutzt die Überlagerung verschiedener periodischer Preis-Leistungskurven, um einen umfassenden Kreislaufindikator zu bilden. Wenn der Indikator seinen Moving Average durchbricht, erzeugt er ein Kaufsignal; Wenn er seinen Moving Average durchbricht, erzeugt er ein Verkaufsignal.

Die Double-K-Bow-Strategie kombiniert die beiden Strategie-Signale, d. h. die beiden Strategien müssen gleichzeitig ein Kauf-/Verkaufssignal senden, um tatsächlich zu handeln. Auf diese Weise können die Vorteile der jeweiligen Zeitpunkte der beiden Strategien genutzt werden, um zu vermeiden, dass eine einzelne Strategie falsche Signale erzeugt.

Die Analyse der Stärken:

-

Es ist eine Kombination aus zwei Strategien, die zuverlässige Kauf- und Verkaufssignale liefern und falsche Transaktionen verhindern.

-

123 Umkehrstrategien können kurzfristige Umkehrmöglichkeiten ergreifen, Martin Pringett K Strategien können langfristige Trends beurteilen, die sowohl kurzfristige als auch langfristige Aspekte berücksichtigen.

-

Mit Hilfe einer mehrperiodischen Kurs- und Preiskurve können Sie die Rhythmen der großen Phasen des Marktes scharfsinnig beurteilen.

-

Die Parameter des Zufallsindikators sind optimierbar und können sich an die Eigenschaften der Aktien in verschiedenen Situationen anpassen.

Risikoanalyse:

-

Es kann sein, dass die Fusionssignale einige Kauf- und Verkaufspunkte verpassen und nicht vollständig auf die kurzfristige Marktlage eingehen.

-

In außergewöhnlichen Situationen können die beiden Strategie-Signale nicht übereinstimmen und es ist notwendig, die bevorzugte Richtung genau zu bestätigen.

-

Die Parameter, die zur gleichzeitigen Überwachung und Optimierung beider Strategien erforderlich sind, sind schwieriger zu optimieren.

-

Die Optimierung der Parameter für die lang- und kurzzeitigen Indikatoren kann zu einem verpassten Punkt bei der Umstellung der Perioden führen.

Optimierung:

-

Testen Sie die Auswirkungen verschiedener Parameter auf die Effektivität der Strategie und finden Sie die optimale Kombination von Parametern.

-

Die Verluste werden durch die Erhöhung der Stop-Loss-Module verhindert.

-

Das Modul zur Optimierung der offenen Positionen wurde hinzugefügt, um die Positionen an die Marktlage anzupassen.

-

Das ist eine neue Methode, die die Anbieter von Kauf- und Verkaufssignalen trainiert, um sie zu verbessern.

-

Das Modul für die Optimierung von Anpassungsparametern wurde hinzugefügt, damit die Strategieparameter dynamisch mit dem Tempo des Marktes verfolgen können.

Zusammenfassung:

Die Double-K-Bounce-Strategie kombiniert erfolgreich die Vorteile der Inversion-Strategie und der Kreislaufindikator-Strategie, um die Signalqualität zu gewährleisten und gleichzeitig die kurz- und langfristigen Gewinnchancen zu berücksichtigen. Die Strategie ist neu, verdient weitere Tests und Optimierungen und hat das Potenzial, eine stabile Strategie zu werden.

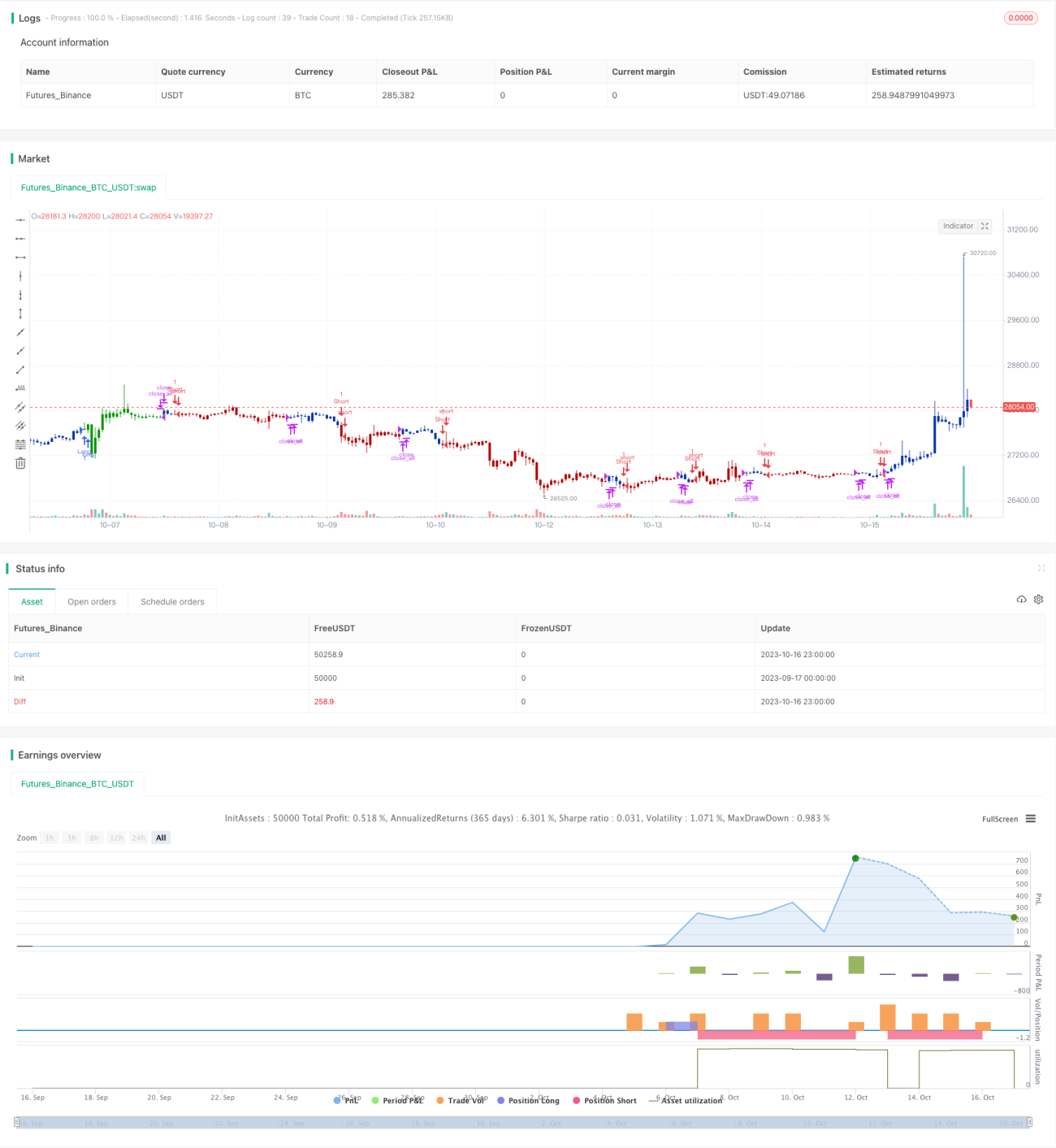

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1