Multi-Indikatoren-Kauf- und Verkaufsstrategie

Überblick

Diese Strategie kombiniert gleitende Durchschnitte, Indikatoren für überkaufte/überverkaufte Bereiche und Volatilitätsindikatoren, um bei einer überverkauften Erholung günstig einzusteigen und bei einem überkauften Rückgang gewinnbringend zu verkaufen, wodurch ein Trendfolgeansatz realisiert wird.

Strategieprinzip

Wenn sowohl der RSI als auch der Stoch-Indikator gleichzeitig im überverkauften Bereich liegen und der AO-Oszillator ein Umkehrsignal liefert, wird eine Position eröffnet. Konkret: Wenn RSI und Stoch auf niedrigem Niveau sind (unter 30 bzw. 20) und der AO von negativ auf positiv wechselt, wird eine Long-Position eröffnet. Wenn RSI und Stoch auf hohem Niveau sind (über 70 bzw. 80) und der AO von positiv auf negativ wechselt, wird eine Short-Position eröffnet. Stop-Loss und Take-Profit werden anhand des ATR-Werts festgelegt, sodass sie sich an die Marktvolatilität anpassen.

Die Strategie verwendet hauptsächlich vier Indikatoren:

- AO-Oszillator (Awesome Oscillator): Zeigt die Dynamik von Kursveränderungen an und kann zur Erkennung von Trendumkehrungen genutzt werden.

- RSI (Relative Strength Index): Zeigt überkaufte/überverkaufte Bereiche an. Unter 30 gilt als überverkauft.

- Stoch (Stochastic Oszillator): Zeigt überkaufte/überverkaufte Bereiche an. Unter 20 gilt als überverkauft.

- ATR (Average True Range): Zeigt die durchschnittliche Kursspanne der letzten Periode an.

Wenn der AO ein Umkehrsignal liefert und gleichzeitig RSI und Stoch im überverkauften Bereich liegen, deutet dies auf eine mögliche Umkehrung hin, bei der eine Position eröffnet werden kann. Der ATR dient zur Festlegung von Stop-Loss- und Take-Profit-Kursen, die an die Marktvolatilität angepasst werden, um einer Falle zu entgehen.

Vorteile der Strategie

- Mehrere Indikatoren bestätigen Signale, wodurch Fehlentscheidungen aufgrund eines einzelnen Indikators vermieden werden.

- Die Anpassung von Stop-Loss und Take-Profit basierend auf der Marktvolatilität ermöglicht eine effektive Begrenzung von Einzelverlusten.

- Die Handelslogik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Das Eingehen von Positionen bei überkauften/überverkauften Zuständen ermöglicht es, Umkehrchancen rechtzeitig zu nutzen.

Risiken und Lösungen

- Der AO-Indikator neigt zu Fehlsignalen; er muss in Kombination mit RSI und Stoch verwendet werden, um Fehltrades zu vermeiden.

- Feste Parametereinstellungen können sich nicht an Marktveränderungen anpassen; Parameteroptimierung ist erforderlich.

- Zu enge Stop-Loss-Punkte können zu häufigen Stop-Outs führen. Der Stop-Loss-Bereich kann großzügiger gewählt oder eine Exit-Strategie verwendet werden.

- Feste Take-Profit-Punkte können zu vorzeitigem Ausstieg oder inlineCallbacks (?) führen. Es können nachlaufende Take-Profits oder stufenweiser Ausstieg genutzt werden.

Um diese Risiken zu minimieren, kann die Optimierung in folgenden Bereichen erfolgen:

- Optimierung der Parameter, um sie besser an verschiedene Zeiträume und Instrumente anzupassen.

- Verbesserung des Stop-Loss-Mechanismus, z. B. durch nachlaufende Stopps oder gestaffelte Ausstiege.

- Optimierung der Einstiegsbedingungen, um Fehlsignale durch einzelne Indikatoren zu vermeiden.

- Optimierung der Take-Profit-Methoden, z. B. durch nachlaufende Gewinnmitnahmen oder stufenweisen Gewinnausstieg je nach Trend.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parametereinstellungen: Durch Rastersuche oder andere Verfahren können optimale Parameterkombinationen gefunden werden.

- Hinzufügen von Filtern: Zusätzliche Indikatoren können beim Einstieg zur Bestätigung genutzt werden, um Fehlsignale zu vermeiden.

- Optimierung des Stop-Loss-Mechanismus: Einsatz von nachlaufenden Stopps, gestaffelten Ausstiegen usw. zur Risikokontrolle.

- Optimierung der Take-Profit-Methode: Verwendung von nachlaufenden Gewinnmitnahmen oder stufenweisen Ausstiegen je nach Trend, um mehr Gewinne zu sichern.

- Automatische Gewinnmitnahmen: Beispielsweise bei Annäherung an wichtige runde Kursniveaus, um Kurseinbrüche nach einem Hoch zu vermeiden.

- Optimierung des Risikomanagements: Anpassung der Positionsgröße je nach Risikoänderung, um maximale Verluste zu begrenzen.

- Tests und Optimierung für bestimmte Instrumente/Zeiträume: Parameter und Stop-Loss/Take-Profit-Methoden sollten je nach Instrument und Zeitrahmen optimiert werden.

- Berücksichtigung von Sonderereignissen: Vermeidung von Trades bei wichtigen Nachrichten oder schnelle Stop-Loss-Anpassung.

Zusammenfassung

Diese Strategie kombiniert gleitende Durchschnitte, überkaufte/überverkaufte Systeme und Volatilitätssysteme, um bei unterbewerteten Kursen günstig einzusteigen und bei überbewerteten Kursen gewinnbringend zu verkaufen. Sie bietet eine gute Trendfolgefähigkeit. Allerdings gibt es auch Nachteile wie feste Parametereinstellungen und unvollständige Stop-Loss-Mechanismen. Die Strategie kann durch Optimierung von Parametern, Verbesserung des Stop-Loss-Mechanismus, Hinzufügen von Filtern und andere Maßnahmen robuster und zuverlässiger gestaltet werden. Im Live-Handel sollten zudem Backtesting-Ergebnisse für das spezifische Instrument und den Zeitrahmen herangezogen werden, um die maximale Wirksamkeit der Strategie zu entfalten und stabile Erträge zu erzielen.

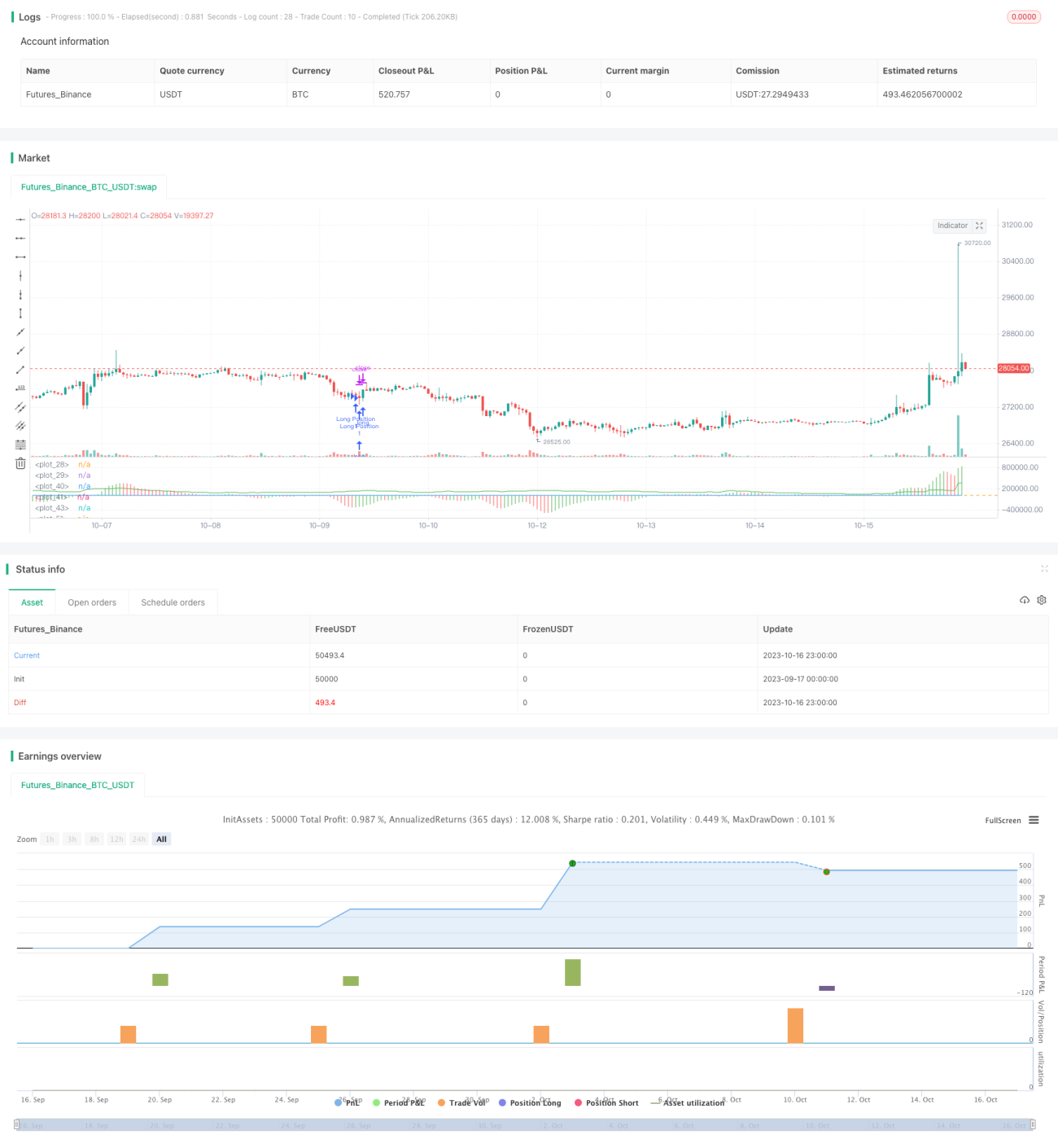

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1