Mehrzeitrahmen-alternierende Parabolic-SAR-Strategie

Überblick

Die Kernidee dieser Strategie besteht darin, den Parabolic-SAR-Indikator (einen Momentum-Indikator) auf unterschiedlichen Zeitrahmen abwechselnd einzusetzen, um Trendwenden auf verschiedenen Zeitebenen zu erfassen. Die Strategie überwacht gleichzeitig die Parabolic-SAR-Signale auf mehreren Zeitrahmen. Sobald ein Signal auf dem höheren Zeitrahmen erscheint, wird eine entsprechende Long- oder Short-Position eröffnet.

Funktionsweise

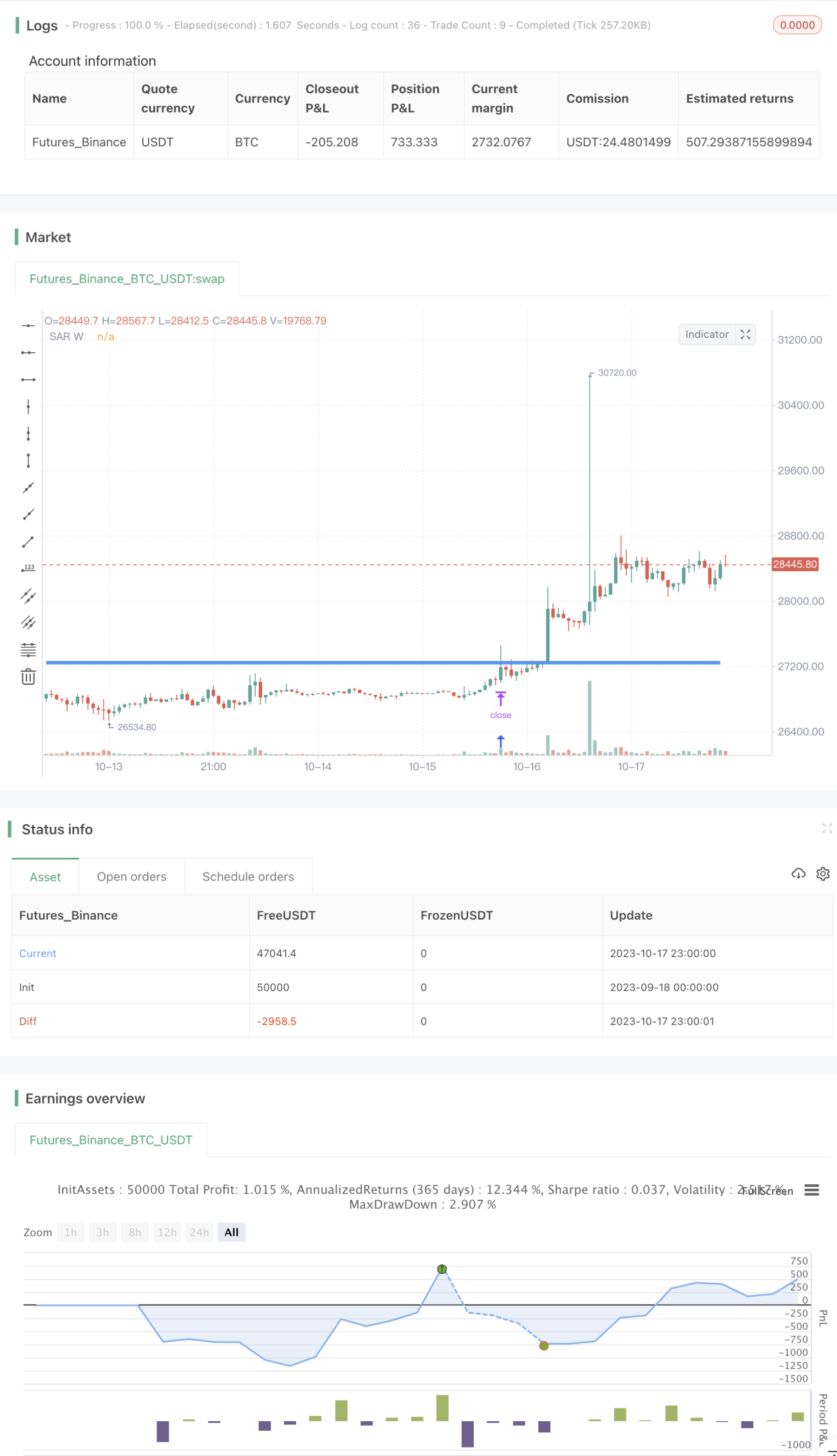

Zunächst berechnet die Strategie die Parabolic-SAR-Werte auf verschiedenen Zeitrahmen (15 Minuten, Tages-, Wochen- und Monats-Chart).

Anschließend überwacht die Strategie den Wochen-SAR-Wert. Sobald der Wochen-SAR das jüngste Hoch von unten nach oben kreuzt, wird eine Long-Position eröffnet. Sobald der Wochen-SAR das jüngste Tief von oben nach unten kreuzt, wird eine Short-Position eröffnet.

Schließlich verwendet die Strategie den Wochen-SAR als Stop-Loss-Level. Konkret: Befindet man sich in einer Long-Position, wird der Wochen-SAR als Stop-Loss für diese Position genutzt; bei einer Short-Position dient der Wochen-SAR als Stop-Loss.

Auf diese Weise wird das Konzept realisiert, bei einem Signal auf einem höheren Zeitrahmen einzusteigen und den Stop-Loss auf einem niedrigeren Zeitrahmen zu setzen. Die Überwachung des Wochen-SAR-Signals ermöglicht eine genauere Erkennung von Trendwenden und reduziert Verluste durch Fehlausbrüche. Der Einsatz des 15-Minuten-SAR als Stop-Loss erlaubt ein schnelles Stoppen, um übermäßige Verluste bei einer Umkehr zu vermeiden.

Vorteile

Diese Strategie, die den Parabolic-SAR in mehreren Zeitrahmen abwechselnd nutzt, bietet folgende Vorteile:

-

Nutzung der Stärken verschiedener Zeitrahmen: Der Wochen-SAR erkennt Trendwenden zuverlässig und reduziert das Risiko von Verlusten durch Fehlausbrüche. Der 15-Minuten-SAR ermöglicht einen schnellen Stop-Loss und begrenzt den Verlust pro Trade.

-

Hohe Flexibilität: Die SAR-Parameter können an verschiedene Instrumente und Marktbedingungen angepasst werden, um die Strategie zu optimieren.

-

Niedrige Handelsfrequenz: Es wird nur in den Markt eingestiegen, wenn der SAR auf dem höheren Zeitrahmen ein Signal gibt – dies vermeidet übermäßiges Traden.

-

Hohe Kapitaleffizienz: Kapital wird nur eingesetzt, wenn eine Trendwende mit hoher Wahrscheinlichkeit erwartet wird, wodurch unnötiges langes Halten von Leerlaufpositionen vermieden wird.

-

Einfaches Risikomanagement: Durch den festen Stop-Loss kann das Risiko jeder Position klar berechnet werden.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

-

Falsche SAR-Parametereinstellungen: Zu weite oder zu enge Stop-Loss-Einstellungen können die Strategieleistung beeinträchtigen.

-

Starke Kursausschläge: Der Basiswert kann den Stop-Loss direkt durchbrechen, was zu hohen Verlusten führen kann.

-

Ausschließliche Nutzung von SAR-Signalen: Andere statistisch vorteilhafte Handelsmöglichkeiten im Trend könnten übersehen werden.

-

Konflikte zwischen Zeitrahmen: SAR-Signale auf verschiedenen Zeitebenen können sich widersprechen, was eine Priorisierung erfordert.

-

Ungeeignete Zeitrahmenwahl: Ein zu kurzer Zeitrahmen erzeugt zu viel Rauschen, ein zu langer Zeitrahmen erkennt Wendepunkte zu spät – beides beeinträchtigt die Strategieleistung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

-

Optimierung der SAR-Parameter: Reduzierung der Wahrscheinlichkeit von Whipsaw-Signalen durch mehrfaches Backtesting und Anpassung der Parameter, um die optimale Kombination zu finden.

-

Erweiterte Stop-Loss-Strategien: Einsatz von Trailing-Stop-Loss oder gestaffelten Stop-Losses, um den Verlust pro Trade weiter zu begrenzen.

-

Kombination mit anderen Indikatoren: Nutzung von MACD, KDJ usw. zur Bestätigung von Trendwenden, um Fehlsignale zu reduzieren.

-

Implementierung eines Money-Managements: Festlegung eines festen Kapitalnutzungsanteils oder eines festen Risiko-Ertrags-Verhältnisses, um die Positionsgröße jedes Trades zu kontrollieren und das Gesamtrisiko zu steuern.

-

Optimierung der Zeitrahmen: Testen verschiedener Zeitrahmen-Kombinationen, um die beste Übereinstimmung zu ermitteln.

Zusammenfassung

Diese Strategie basiert auf dem abwechselnden Einsatz des Parabolic-SAR-Indikators in verschiedenen Zeitrahmen. Sie erkennt Trendwenden auf einem höheren Zeitrahmen und setzt den Stop-Loss auf einem niedrigeren Zeitrahmen, um die Vorteile der verschiedenen Zeitebenen zu kombinieren. Dadurch werden die Handelsfrequenz und das Risiko von Fehlausbrüchen (Whipsaw) deutlich reduziert. Durch weitere Optimierung von Parametern, Stop-Loss-Strategien und Money-Management kann die Strategie sehr gute Ergebnisse erzielen.

- 1