Umkehrstrategie mit Moving-Average-Envelope

Übersicht

Die Reverse-Moving-Average-Envelope-Strategie ist eine quantitative Handelsstrategie, die die beiden technischen Indikatoren Reverse-Trading und Moving-Average-Envelope kombiniert. Sie vereint die Vorteile der Reverse-Strategie zur Erkennung von Marktumkehrchancen und der Moving-Average-Envelope zur Bestimmung der Trendrichtung, um stabile Gewinne zu erzielen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

Der erste Teil ist die 123-Reverse-Strategie. Ihre Handelssignale stammen vom Stochastic-Indikator KDJ. Die genaue Logik lautet: Wenn der Schlusskurs an zwei aufeinanderfolgenden Handelstagen unter dem Schlusskurs des vorherigen Tages liegt und die langsame 9-Tage-Stochastic-Linie unter 50 liegt, wird ein Kaufsignal generiert; wenn der Schlusskurs an zwei aufeinanderfolgenden Handelstagen über dem Schlusskurs des vorherigen Tages liegt und die schnelle 9-Tage-Stochastic-Linie über 50 liegt, wird ein Verkaufssignal generiert.

Der zweite Teil ist die Moving-Average-Envelope-Strategie. Sie nutzt den gleitenden Durchschnitt sowie zwei obere und untere Envelopes, um den Trend zu bestimmen. Die genaue Logik lautet: Wenn der Schlusskurs über der oberen Grenze liegt, wird ein Kaufsignal generiert; wenn der Schlusskurs unter der unteren Grenze liegt, wird ein Verkaufssignal generiert.

Die Strategie kombiniert die beiden oben genannten Handelssignale. Nur wenn sowohl der 123-Reverse als auch der Moving-Average-Envelope gleichzeitig ein Kaufsignal liefern, eröffnet die Strategie eine Long-Position; wenn beide gleichzeitig ein Verkaufssignal liefern, eröffnet die Strategie eine Short-Position. Dadurch werden einige ungültige Signale herausgefiltert, die Handelsfrequenz gesenkt und gleichzeitig die Gewinnwahrscheinlichkeit erhöht.

Vorteilsanalyse

-

Kombination von Umkehr und Trend zur Steigerung der Gewinnwahrscheinlichkeit

Die 123-Reverse-Strategie eignet sich hervorragend zur Erkennung von Umkehrchancen in der Nähe wichtiger Unterstützungs- und Widerstandszonen. Die Moving-Average-Envelope-Strategie kann die Trendrichtung präzise bestimmen. Die Kombination ermöglicht es, Umkehrungen an Stellen mit hoher Wahrscheinlichkeit zu erfassen.

-

Doppelte Filterung senkt die Handelsfrequenz

Nur wenn beide Indikatoren gleichzeitig ein Signal liefern, wird eine Position eröffnet. Dies vermeidet die Störung durch zu viele ungültige Signale eines einzelnen Indikators, senkt die Handelsfrequenz und trägt zur Reduzierung der Transaktionskosten bei.

-

Parametrisierbare Parameter bieten Flexibilität

Die Indikatorenparameter in der Strategie sind alle einstellbar. Je nach Marktsituation und persönlichen Vorlieben können geeignete Parameterkombinationen gewählt werden, um die Strategie anpassungsfähiger zu machen.

-

Einseitiger Handel vereinfacht die Abläufe

Die Strategie führt nur Long- oder Short-Positionen in einer Richtung aus, keine gegenläufigen Eröffnungen. Dies vereinfacht die Handelslogik und reduziert das Risiko von Positionsdauerrisiken.

Risikoanalyse

-

Reverse-Trading kann Trendbewegungen nur schwer erfassen

Die Strategie erzielt Gewinne hauptsächlich durch Reverse-Trading. Bei langanhaltenden einseitigen Trendbewegungen kann die Strategie kontinuierliche Verluste erleiden.

-

Schwierigkeiten bei der Parameteroptimierung

Die Strategie enthält mehrere einstellbare Parameter, was die Optimierung erschwert. Ungünstige Parameterkombinationen können die Performance beeinträchtigen.

-

Hohe Umschlagshäufigkeit erhöht das Handelsrisiko

Die Strategie sieht häufige Positionswechsel vor. Obwohl damit kleine Gewinne gesichert werden können, erhöht eine zu hohe Handelsfrequenz auch die Transaktionskosten und das Risiko unerwarteter Ereignisse.

-

Keine Begrenzung des maximalen Drawdowns

Die Strategie verfügt über keinen Stop-Loss, um den maximalen Drawdown effektiv zu begrenzen. Bei gravierenden Ereignissen wie einem „schwarzen Schwan“ könnte die Strategie enorme Verluste erleiden.

Optimierungsansätze

-

Hinzufügen einer Stop-Loss-Strategie

Es kann ein gleitender Stop-Loss oder ein Trailing-Stop-Loss eingerichtet werden, um den maximalen Drawdown zu begrenzen. Bei ungewöhnlichen Marktveränderungen kann ein rechtzeitiger Stop-Loss das Kapital schützen.

-

Optimierung der Parameterkombinationen

Durch Backtesting und Simulationen können optimale Parameterkombinationen ermittelt werden, um die Stabilität der Strategie zu verbessern. Auch dynamische Parameteroptimierungsmechanismen könnten die Anpassungsfähigkeit erhöhen.

-

Integration weiterer Indikatoren zur Signalfilterung

Das Hinzufügen von Indikatoren wie MACD oder Bollinger-Bändern zur Bestätigung von Handelssignalen kann die Signalqualität weiter verbessern und ineffektive Trades reduzieren.

-

Reduzierung der Handelsfrequenz

Eine moderate Lockerung der Umkehrbedingungen und Anpassung der Moving-Average-Parameter kann die Umschlagshäufigkeit senken, was zur Verringerung von Transaktionskosten und unerwarteten Risiken beiträgt.

Zusammenfassung

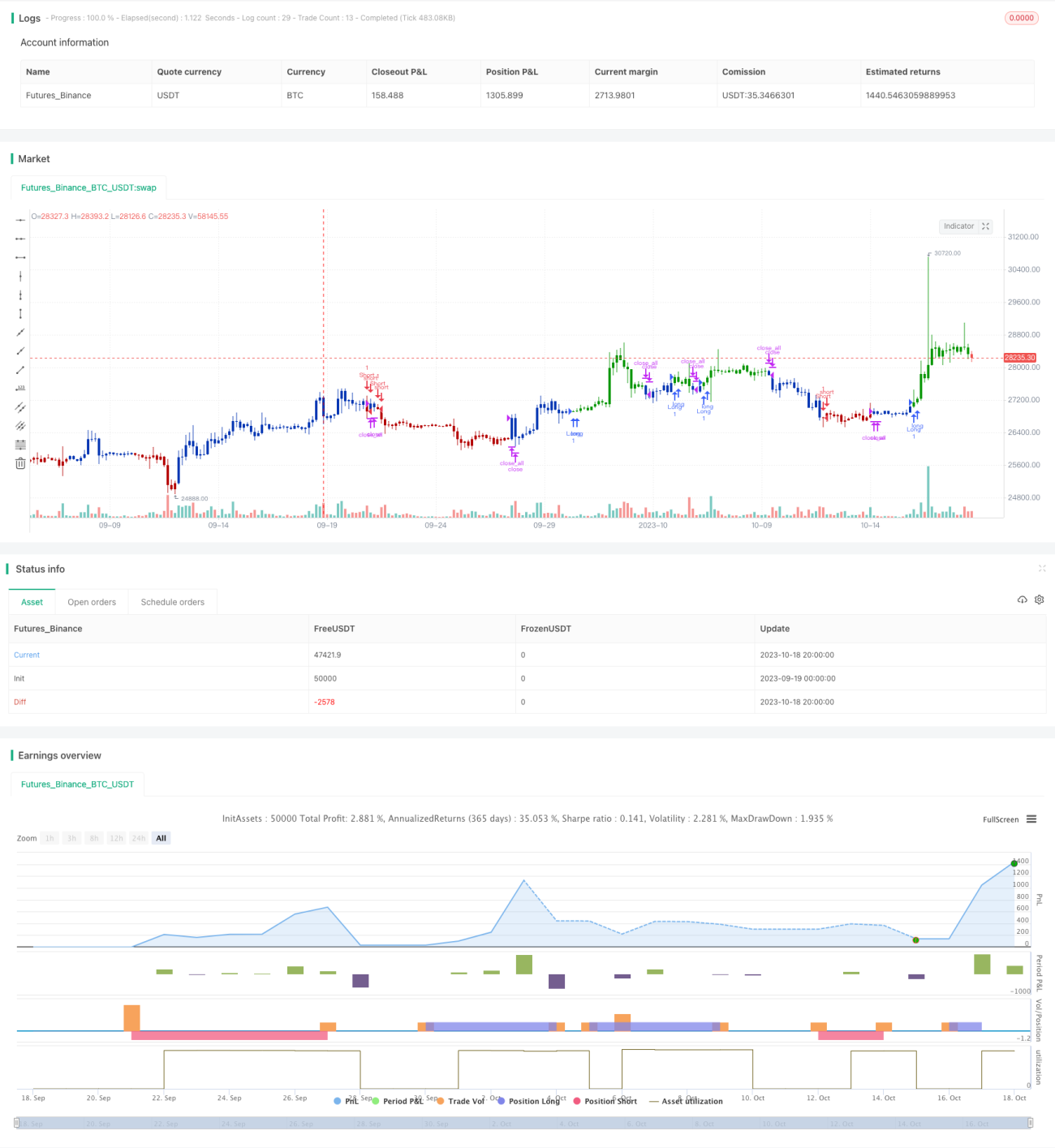

Die Reverse-Moving-Average-Envelope-Strategie vereint die Vorteile von Reverse-Trading und Trendfolge und erzielt unter kontrollierten Risiken stabile Überrenditen. Die Strategie kann weiter optimiert werden, um ihre Parameterkombinationen wissenschaftlicher und vernünftiger zu gestalten und so eine noch bessere Handelsleistung zu erzielen. Sie bietet einen effektiven Ansatz zur Kombination mehrerer Handelssignale, eignet sich für Trend- und Seitwärtsmärkte und ist es wert, von quantitativen Tradern erlernt und angewendet zu werden.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1