Gleitender-Durchschnitt-Verfolgungsstrategie

Überblick

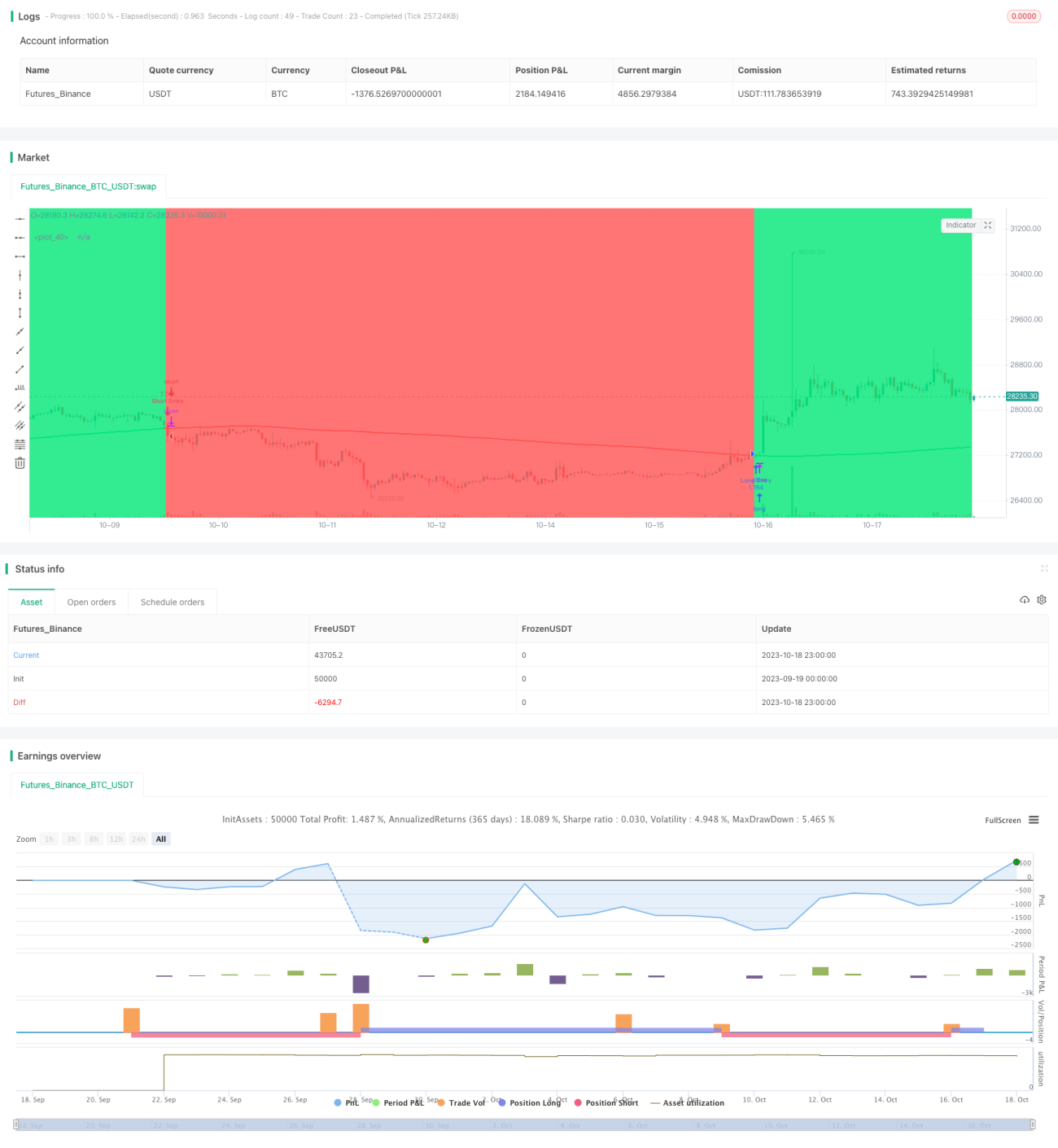

Die Moving-Average-Trendfolge-Strategie ist eine Trendfolgestrategie, die auf einem einfachen gleitenden Durchschnitt basiert. Die Strategie verwendet einen einfachen gleitenden Durchschnitt mit einer Länge von 200 Tagen, um die Trendrichtung des Kurses zu bestimmen. Wenn der Kurs den gleitenden Durchschnitt von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der Kurs den gleitenden Durchschnitt von oben nach unten kreuzt, wird eine Short-Position eröffnet. Dadurch wird dem Trend gefolgt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Prinzipien:

- Ein einfacher gleitender Durchschnitt (slowMA) mit einer Länge von 200 Tagen wird verwendet, um die Trendrichtung des Kurses zu bestimmen.

- Wenn der Schlusskurs (close) den slowMA von unten nach oben kreuzt, wird angenommen, dass der Markt zu steigen beginnt, daher wird eine Long-Position eröffnet.

- Wenn der Schlusskurs (close) den slowMA von oben nach unten kreuzt, wird angenommen, dass der Markt zu fallen beginnt, daher wird eine Short-Position eröffnet.

- Die Variablen

last_longundlast_shortspeichern den Zeitpunkt der letzten Long- bzw. Short-Eröffnung. - Mit der

crossover-Funktion wird der Crossover vonlast_longundlast_shortüberprüft, um Handelssignale zu generieren. - Innerhalb des Backtest-Zeitraums wird bei einem Long-Signal (

long_signal) eine Long-Position eröffnet, bei einem Short-Signal (short_signal) eine Short-Position.

Die Strategie verwendet den gleitenden Durchschnitt, um die Trendrichtung zu bestimmen, und führt bei einer Trendwende rechtzeitig gegensätzliche Operationen durch, um vom Trend zu profitieren.

Vorteile

Die Strategie bietet folgende Vorteile:

- Das Strategiekonzept ist einfach und klar, leicht zu verstehen und umzusetzen.

- Die Verwendung eines langfristigen gleitenden Durchschnitts filtert effektiv Rauschen und identifiziert den Haupttrend.

- Rechtzeitige Gegenoperationen ermöglichen es, größere Kursbewegungen an Trendwenden zu erfassen.

- Es wird nur ein Indikator – der gleitende Durchschnitt – benötigt, was die Komplexität einer Kombination mehrerer Indikatoren vermeidet.

- Die Ein- und Ausstiegsregeln sind klar und erfordern wenig manuelles Eingreifen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Langfristige gleitende Durchschnitte reagieren kaum auf kurzfristige Korrekturen, sodass kurzfristige Chancen möglicherweise verpasst werden.

- Die Fähigkeit, Top- und Bodenbereiche großer Trends zu erkennen, ist schwach; es kann zu Verlusten durch Trendumkehr kommen.

- Es gibt keinen Stop-Loss-Mechanismus, was zu erheblichen Drawdowns führen kann.

- Die Parameter sind festgelegt, was die Anpassungsfähigkeit an verschiedene Instrumente und Marktbedingungen einschränkt.

- Die Strategie basiert ausschließlich auf historischen Daten, es besteht das Risiko einer Überanpassung.

Um die Risiken zu mindern, können folgende Optimierungen vorgenommen werden:

- Kombination mit kurzfristigen gleitenden Durchschnitten, um sowohl kurz- als auch langfristige Trends zu berücksichtigen.

- Hinzufügen von Volumen-Preis-Kombinationsbedingungen, um falsche Ausbrüche zu vermeiden.

- Einbeziehung von Trendindikatoren zur Verbesserung der Erkennung von Trendwenden.

- Implementierung dynamischer Stop-Loss-Mechanismen zur Begrenzung von Einzelverlusten.

- Parameterglättung/-Optimierung zur Erhöhung der Anpassungsfähigkeit der Parameter.

- Ausführen von Robustheitstests in unterschiedlichen Marktsituationen zur Überprüfung der Strategiestabilität.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Optimierung der Periodenparameter des gleitenden Durchschnitts, um die optimale Parameterkombination zu finden. Methoden wie Walk-Forward-Analyse können eingesetzt werden.

- Hinzufügen eines kurzfristigen gleitenden Durchschnitts, um eine Multi-MA-Strategie zu bilden, die gleichzeitig kurz- und langfristige Trends verfolgt.

- Integration von Trendindikatoren wie MACD zur Verbesserung der Erkennung von Trendwenden.

- Hinzufügen von Stop-Loss-Mechanismen wie Trailing-Stop oder Limit-Stop zur Begrenzung einzelner Verluste.

- Durchführung von Robustheitstests an verschiedenen Instrumenten und Zeiträumen, um die Stabilität der Strategie zu erhöhen.

- Einsatz maschinellen Lernens zur automatischen Parameteranpassung und Strategieoptimierung.

Zusammenfassung

Die Moving-Average-Trendfolge-Strategie ist eine einfache und praktische Trendfolgestrategie mit einem klaren Konzept, die leicht umsetzbar ist und Trendchancen nutzen kann. Allerdings hat die Strategie auch Nachteile, wie die geringe Sensitivität gegenüber kurzfristigen Korrekturen und eine schwache Risikokontrolle. Durch Optimierungen in verschiedenen Bereichen kann die Strategie robuster, parameteroptimierter und risikokontrollierter gestaltet werden. Insgesamt besitzt die Moving-Average-Trendfolge-Strategie einen hohen praktischen Nutzen und stellt ein wichtiges strategisches Konzept im quantitativen Handel dar.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1