Durchbruch-Meister – Umkehr-Durchbruchsstrategie

Überblick

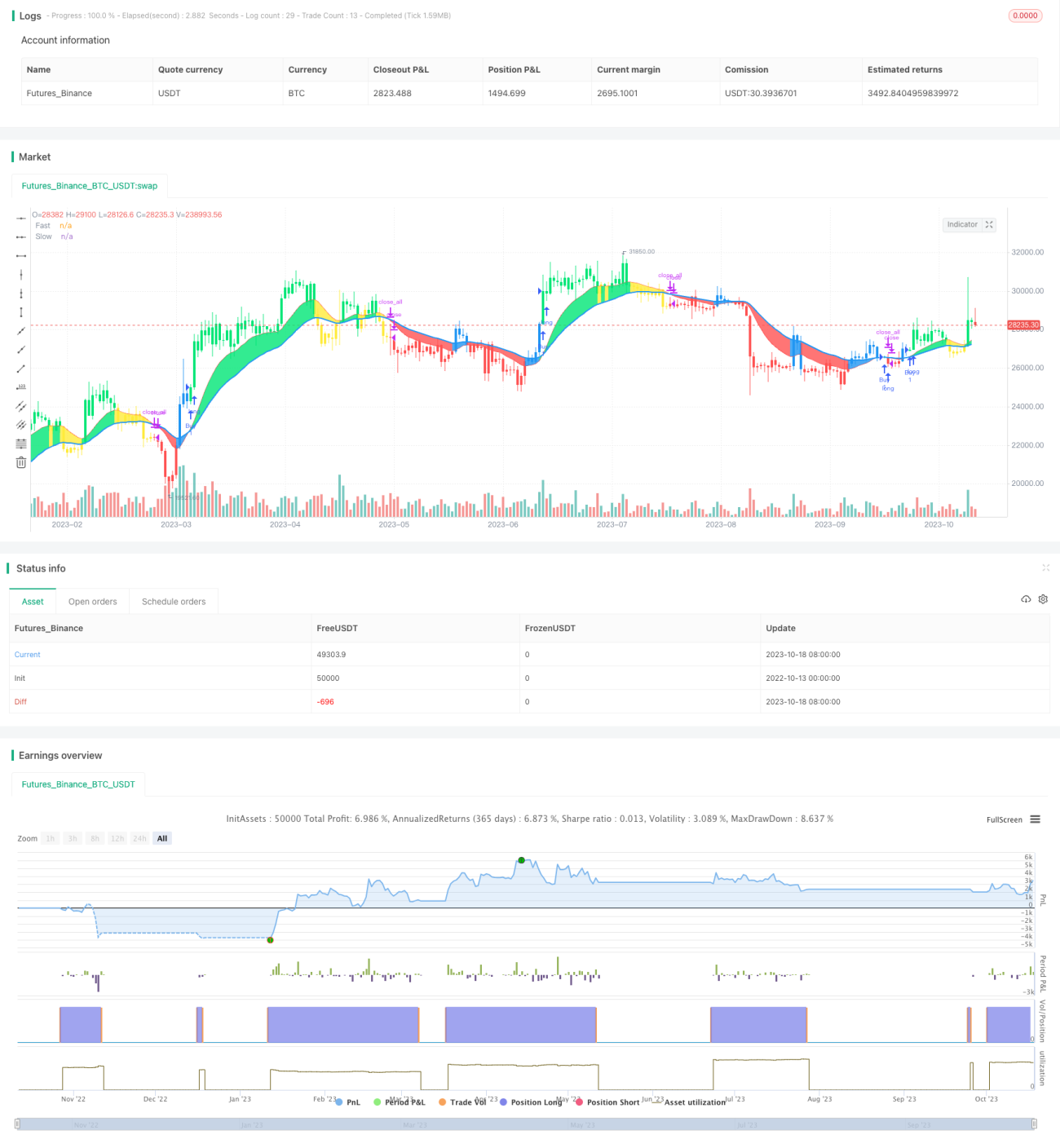

Die Strategie „Durchbruch des Meisters – Trendwende“ ist eine einfache, aber praktische Handelsstrategie, die auf gleitenden Durchschnitten basiert. Sie nutzt die Kreuzung eines schnellen gleitenden Durchschnitts und eines langsamen gleitenden Durchschnitts als Kaufs- und Verkaufssignale. Ein Kaufsignal wird erzeugt, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt; ein Verkaufssignal wird erzeugt, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt. Die Strategie eignet sich für Märkte mit moderater Volatilität.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte: einen kurzfristigen schnellen gleitenden Durchschnitt und einen langfristigen langsamen gleitenden Durchschnitt. Der schnelle gleitende Durchschnitt hat einen Parameter von 12 Tagen, der langsame gleitende Durchschnitt einen von 26 Tagen. Zunächst wird der 2-Tage-einfache gleitende Durchschnitt des ENDPOINTs als Kursdaten berechnet, dann werden der schnelle und der langsame gleitende Durchschnitt ermittelt. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn er ihn von oben nach unten kreuzt, ein Verkaufssignal.

Konkret wird die Marktrichtung durch Vergleich der Werte des schnellen und des langsamen gleitenden Durchschnitts bestimmt. Wenn der Wert des schnellen gleitenden Durchschnitts größer ist als der des langsamen, wird der Markt als im Aufwärtstrend (Bullish) befindlich angesehen; wenn er kleiner ist, als im Abwärtstrend (Bearish). Die Strategie kombiniert Kursmomentumindikatoren, um bei erkannten Trendwenden Kauf- und Verkaufsentscheidungen zu treffen.

Die Logik für die Auslösung eines Kaufsignals ist: Wenn der Markt von einem Abwärtstrend in einen Aufwärtstrend übergeht, d. h. der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt und der Kurs über dem schnellen gleitenden Durchschnitt liegt, wird ein Kaufsignal generiert.

Die Logik für die Auslösung eines Verkaufssignals ist: Wenn der Markt von einem Aufwärtstrend in einen Abwärtstrend übergeht, d. h. der schnelle gleitende Durchschnitt den langsamen von oben nach unten kreuzt und der Kurs unter dem schnellen gleitenden Durchschnitt liegt, wird ein Verkaufssignal generiert.

Durch dieses Design kann die Strategie bei Marktwenden rechtzeitig Wendepunkte erfassen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Einfache und klare Logik, leicht zu verstehen und umzusetzen.

-

Die Technik der gleitenden Durchschnitte ist ausgereift, zuverlässig und weit verbreitet.

-

Durch die Verwendung von zwei gleitenden Durchschnitten kann Marktrauschen effektiv gefiltert und der Trend erkannt werden.

-

Die Kombination mit Kursmomentumindikatoren verbessert die Genauigkeit von Kauf- und Verkaufszeitpunkten.

-

Großer Spielraum für Parameteroptimierung, Anpassung an den Markt für bessere Ergebnisse.

-

Möglichkeit der Hinzunahme eines Stop-Loss zur Risikokontrolle.

-

Moderate Handelsfrequenz, Vermeidung von übermäßigem Handel.

-

Kombinierbar mit anderen Indikatoren wie Bollinger-Bändern, RSI usw. zur Optimierung.

-

Ausreichende Backtest-Daten zur Validierung der Strategieleistung.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Die Zwei-Linien-Gleitenden-Durchschnitte-Strategie kann Fehlsignale erzeugen, möglicherweise Trends verpassen oder unnötige Trades verursachen.

-

Gleitende Durchschnitte haben eine Verzögerung, sodass schnelle Wendepunkte verpasst werden können.

-

Ungünstige Parametereinstellungen können zu zu hoher oder zu niedriger Handelsfrequenz führen.

-

Die Strategie eignet sich eher für mittel- bis langfristigen Handel, kurzfristiger Handel könnte weniger effektiv sein.

-

Die Strategie kann nicht auf plötzliche Marktereignisse reagieren.

-

Es besteht ein gewisses Risiko von Verlusten in bestimmten Zeiträumen.

-

Die Parametereinstellungen müssen je nach Instrument angepasst werden.

-

In seitwärts tendierenden Märkten kann die Effektivität nachlassen.

Die Risiken können wie folgt reduziert werden:

-

Parameteroptimierung zur Anpassung an die aktuelle Marktumgebung.

-

Kombination mit anderen Indikatoren zur Signalfilterung.

-

Einrichtung eines Stop-Loss-Mechanismus zur Begrenzung von Verlusten.

-

Angemessenes Positionsmanagement.

-

Separate Tests und Optimierung der Parameter für verschiedene Instrumente.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Periodenparameter der gleitenden Durchschnitte für bessere Anpassung an den aktuellen Markt.

-

Testen verschiedener Arten von gleitenden Durchschnitten, z. B. exponentiell gleitender Durchschnitt, gewichteter gleitender Durchschnitt usw.

-

Hinzufügen von Volumenindikatoren zur Bestätigung des Trends.

-

Kombination mit anderen technischen Indikatoren wie MACD, RSI usw.

-

Hinzufügen von Stop-Loss-Strategien wie Trailing-Stop, Time-Stop usw.

-

Optimierung des Positionsmanagement (feste Größe, dynamischer Anteil usw.).

-

Zeit- und instrumentenspezifische Parameteroptimierung.

-

Integration von maschinellen Lernalgorithmen zur automatischen Parameteroptimierung und Signalprüfung mittels KI.

-

Nutzung von Deep Learning zur Erkennung komplexerer Chartmuster.

-

Erforschung parameterfreier Strategieansätze.

Durch kontinuierliche Optimierung kann die Anpassungsfähigkeit der Strategie verbessert werden, um in verschiedenen Marktumgebungen stabile Ergebnisse zu erzielen.

Zusammenfassung

Zusammenfassend ist die Strategie „Durchbruch des Meisters – Trendwende“ klar konzipiert, einfach umsetzbar und von gewissem praktischem Wert. Sie nutzt die Trendbestimmungsvorteile des gleitenden Durchschnittsindikators und verbessert die Signalqualität durch Kombination mit Kursmomentumindikatoren. Es gibt noch Verbesserungspotenzial bei der Parameteroptimierung und Risikokontrolle. Insgesamt bietet die Strategie einen Ansatz, der auf einfachen Indikatoren basiert und Breakout-Strategien umsetzt. Sie kann als gutes Beispiel für das Erlernen von quantitativen Handelsstrategien dienen. Durch ständige Optimierung und Weiterentwicklung könnte sie zu einer effektiven, marktangepassten Strategie werden.

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1