Multi-Faktor-Momentum-und-Reversal-Kombinationsstrategie

Überblick

Diese Strategie kombiniert den Momentum-Indikator CMO und den Reversal-Indikator Stochastic zu einem Multifaktor-Modell, um Handelsmöglichkeiten in verschiedenen Marktumgebungen zu erschließen.

Prinzipanalyse

Die Strategie besteht aus zwei Substrategien:

-

123-Reversal-Strategie

- Verwendung des 9-Tage-Stochastic-Indikators zur Bestimmung von überkauften/überverkauften Zuständen.

- Wenn der Schlusskurs zwei Tage in Folge steigt und der Stochastic unter 50 liegt, gehe long.

- Wenn der Schlusskurs zwei Tage in Folge fällt und der Stochastic über 50 liegt, gehe short.

-

CMO-Absolutwert-Strategie

- Berechnung des Absolutwerts des CMO.

- Liegt der CMO-Absolutwert über 70, wird der Markt als überkauft angesehen: gehe short.

- Liegt der CMO-Absolutwert unter 20, wird der Markt als überverkauft angesehen: gehe long.

Schließlich wird ein Handelssignal nur dann ausgegeben, wenn die Signale beider Substrategien übereinstimmen.

Die Strategie nutzt die Stärken des Momentum-Indikators CMO und des Reversal-Indikators Stochastic voll aus. Der CMO erkennt Trends zuverlässig, während der Stochastic kurzfristige Reversal-Chancen identifiziert. Die Kombination beider ermöglicht es, in verschiedenen Marktphasen Handelsmöglichkeiten zu finden.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Multifaktor-Modell, das Momentum und Reversal kombiniert und sich an unterschiedliche Marktumgebungen anpasst.

- Der CMO hat eine starke Trendidentifikation, der Stochastic erkennt Reversal-Punkte präzise.

- Es wird nur gehandelt, wenn beide Signale übereinstimmen – dadurch werden Fehlsignale vermieden und die Gewinnwahrscheinlichkeit erhöht.

- Großer Spielraum für Parameteroptimierung, anpassbar an verschiedene Instrumente und Zeitrahmen.

- Kombination von kurz- und langfristigen Indikatoren ermöglicht die Entdeckung weiterer Handelsmöglichkeiten.

- Klare und einfache Regeln, leicht verständlich und implementierbar, geeignet für algorithmischen Handel.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Die Wahrscheinlichkeit fehlerhafter Signale der Substrategien besteht – Parameteroptimierung ist erforderlich.

- Unerwartete Ereignisse können zu Trendumkehrungen führen und große Verluste verursachen.

- Die Handelsfrequenz kann zu hoch sein – Handelskosten sind zu berücksichtigen.

- Beide Substrategien sind nachlaufende Indikatoren – es besteht ein Zeitverzögerungsproblem.

- Parameter müssen an verschiedene Instrumente angepasst werden – hoher Aufwand für die Parameteroptimierung.

Gegenmaßnahmen:

- Optimierung der Substrategieparameter, um die Fehlersignalwahrscheinlichkeit zu senken.

- Setzen von Stop-Loss, um Einzelverluste zu begrenzen.

- Anpassung der Eröffnungsbedingungen zur Reduzierung der Handelsfrequenz.

- Verwendung von Echtzeit-Tick-Daten zur Verringerung der Verzögerung.

- Automatische Parameteroptimierung mittels maschinellem Lernen.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einführung weiterer Faktoren wie Volatilität, Volumen-Preis-Verhältnisse usw., um ein systematisches Multifaktor-Modell zu bilden.

- Aufbau eines dynamischen Parameteroptimierungsmechanismus, der Parameter an die Marktlage anpasst.

- Optimierung der Eröffnungslogik durch Einführung von Wahrscheinlichkeiten und exponentieller Glättung.

- Absicherung langfristiger Positionen mit kurzfristigen Gegengeschäften zur Erreichung dualer Ziele.

- Nutzung von Deep Learning zur Extraktion weiterer Merkmale und Entwicklung nichtlinearer Handelsregeln.

- Erforschung parameterfreier Modelle, um Verzerrungen durch manuelle Parameterwahl zu vermeiden.

- Integration von Hochfrequenzdaten und Nachrichtenereignissen zur Reduzierung von Signalverzögerungen.

Zusammenfassung

Diese Strategie realisiert durch den Einsatz des Momentum-Indikators CMO und des Reversal-Indikators Stochastic ein Multifaktor-Modell, das in durchkreuzenden Märkten mehr Handelsmöglichkeiten erschließt. Im Vergleich zu Einzelindikatoren kann die Multifaktor-Kombination komplexere Marktumgebungen besser bewältigen. Gleichzeitig bietet die Strategie große Spielräume zur Parameteroptimierung und einfache Regeln, was sie für die Entwicklung algorithmischer Handelsstrategien geeignet macht. Allerdings sind eine sorgfältige Risikokontrolle sowie hohe Anforderungen an die Parameterauswahl und Modelloptimierung zu beachten. Insgesamt stellt die Multifaktor-Momentum-Reversal-Strategie einen systematisierenden Handelsansatz dar, der als Referenz und zur Erweiterung dient.

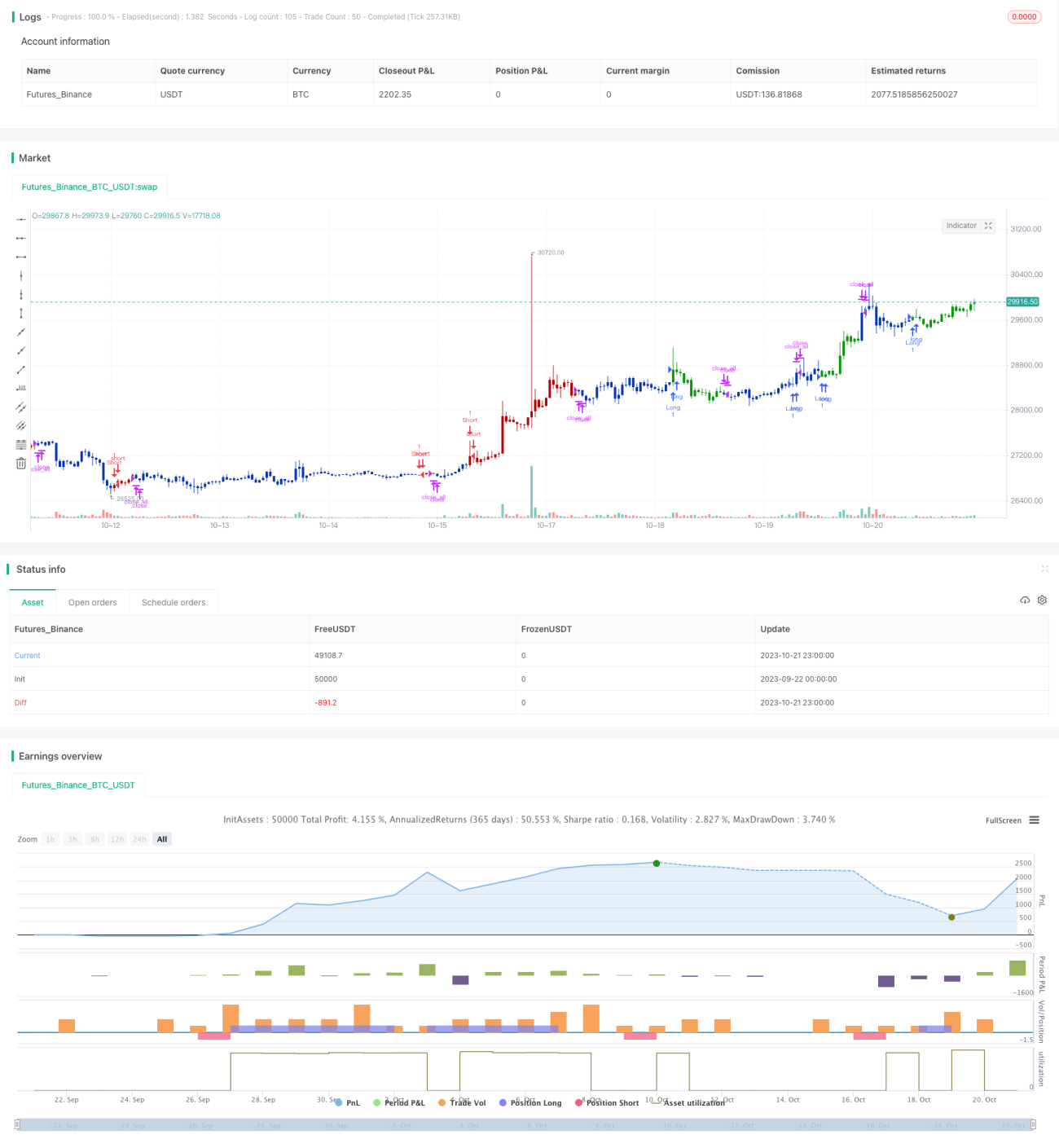

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1