Momentum-Breakout-Strategie

Überblick

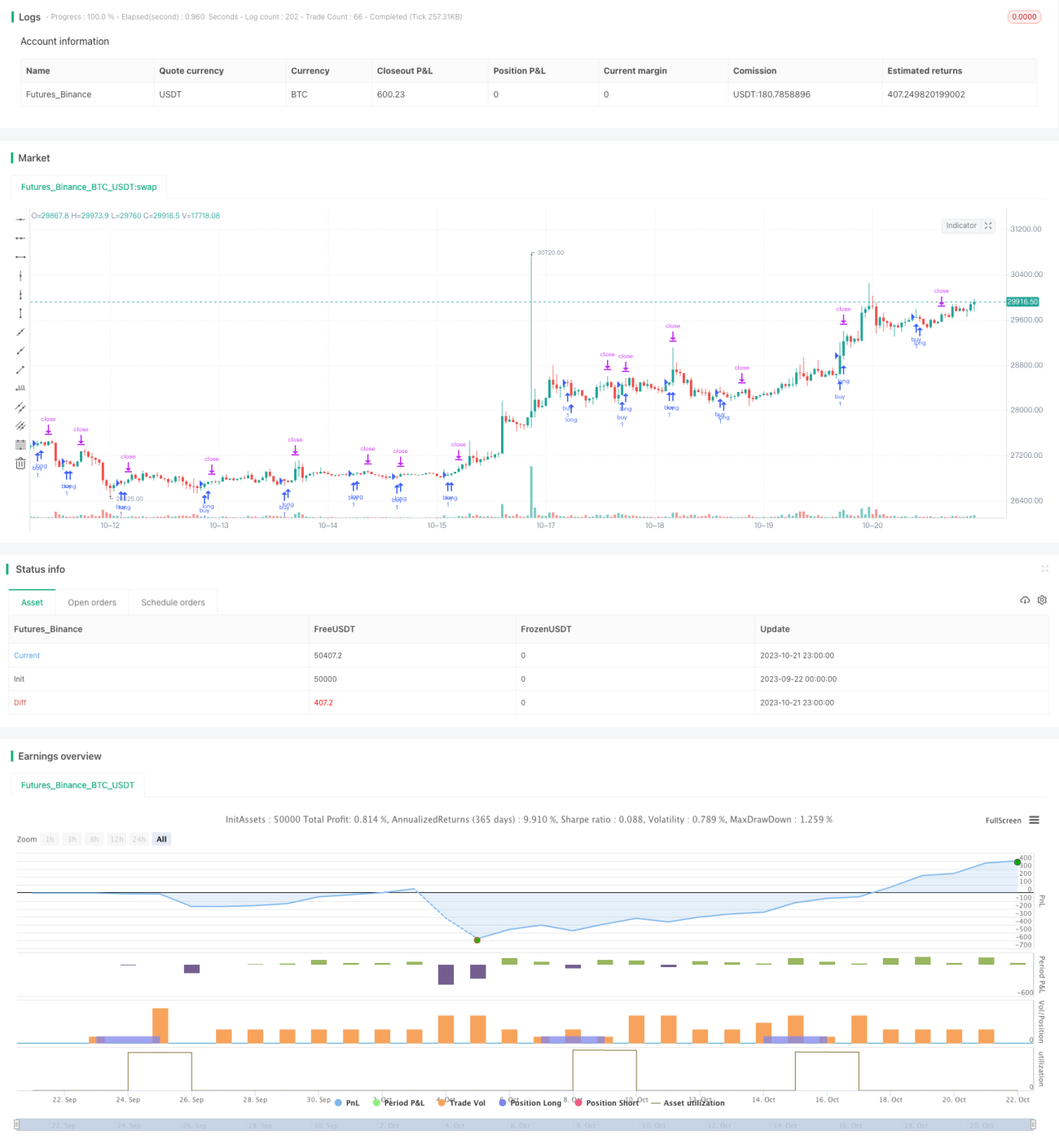

Die Strategie ist eine dynamische Breakout-Trading-Strategie, die auf den zufällig schwankenden Indikatoren K- und D-Linien basiert. Sie nutzt die K-Linien, die aus der Überverkaufszone zurück in die Überkaufszone zurückfallen, als Kaufsignal, um die Stop-Loss-Methode zu verfolgen.

Strategieprinzip

Die Strategie besteht aus folgenden Teilen:

-

Indikator Einstellungen

Die K- und D-Linien des 14-Zyklus-Smoothed Stoch-Indikators des RSI-Indikators werden mit einem 3-Zyklus-SMA-Smoothing bearbeitet.

-

Signalgenerierung

Wenn 20 auf der K-Linie als Kaufsignal getragen wird, wird ein Kauf eröffnet.

-

Verlustbewältigung

Verwenden Sie die Stop-Tracking-Methode und legen Sie eine feste Stop-Tracking-Distanz fest. Die Mindestpunkte innerhalb von 20 Zyklen in der Rückmesszeit werden als Stop-Loss-Punkte festgelegt.

-

Positionsberechnung

Berechnen Sie den Punktabstand zwischen den Stop-Loss-Punkten und dem aktuellen Schlusskurs anhand des 20-Zyklus-Tiefstpunktes innerhalb der Rückmessperiode. Dann berechnen Sie den Wert jedes Punktes anhand des annehmbaren US-Dollar-Stoppbetrags und des Punktabstands. Schließlich berechnen Sie die Größe der spezifischen Position anhand des Punktabstands.

Die Strategie nutzt somit den dynamischen Durchbruch der Umkehrung der Überkaufzone als Einstiegssignal, um durch genau berechnete Positionsverwaltung und Verfolgung von Stop-Losses einen dynamischen Umkehrhandel zu realisieren und das Risiko effektiv zu kontrollieren.

Strategische Vorteile

Die Strategie hat folgende Vorteile:

-

Das Eintrittssignal ist eindeutig, die Überverkaufszone ist durchbrochen, die Dynamik ist stark.

-

Mit einem Tracking-Stopp kann der Verlust flexibel auf den Markt getrieben werden.

-

Die Eintrittspositionen wurden genau berechnet und die Einzelschäden wurden effektiv kontrolliert.

-

Die Berechnung der Stop-Loss-Punkte innerhalb des Rücklaufzyklus ermöglicht eine präzise Stop-Loss.

-

Die Berechnung der Positionen ist einfach, klar und einfach zu bedienen.

-

Die Strategie ist einfach, klar und verständlich.

-

Der Code ist klar strukturiert, leicht zu lesen und zu verwenden.

Strategisches Risiko

Die Strategie birgt auch einige Risiken:

-

Die Aktien selbst sind ein Volatilitätsrisiko.

-

Es besteht die Gefahr, dass es zu viel Handel geben könnte.

-

Die Einseitigkeit der Einheitspositionen kann nicht ausgenutzt werden.

-

Es ist nicht möglich, den Hintergrund der Ereignisse effektiv zu filtern.

Die Risiken können durch folgende Maßnahmen optimiert werden:

-

Optimierung der Parameter, Anpassung der Einstiegsbedingungen und Vermeidung von zu häufigen Transaktionen.

-

Die Verteilung der Fristen und der Bau von Lagerstätten in Gruppen reduzieren das einseitige Risiko.

-

Erhöhung der Beurteilung des Kontexts der Großhandelsgeschichte und Vermeidung von hochfrequenten Geschäften in ungünstigen Geschäftsbedingungen.

-

Optimierung der Stop-Loss-Strategie, um zu verhindern, dass die Stop-Loss-Strategie zu empfindlich ist.

Strategieoptimierung

Die Strategie kann in folgenden Richtungen optimiert werden:

-

Optimierung der Stop-Loss-Strategie, können dynamische Tracking-Stopps, Batch-Stopps, mobile Stopps und andere Möglichkeiten in Betracht gezogen werden, um den Stop-Loss zu erleichtern.

-

Trends können in Kombination mit Durchschnittslinien, Kanalbrechern und anderen Methoden beurteilt werden.

-

Man kann eine Bindung in Betracht ziehen, um eine Rückwärtsposition einzugehen und die rückläufige Entwicklung zu nutzen.

-

Die Parameter können automatisch optimiert werden, um sie besser an die verschiedenen Phasen der Praxis anzupassen.

-

Optimierung der Positionsmanagement-Strategie, die andere Methoden wie Fixed Ratio, Fixed Funding, etc. berücksichtigen kann, um die Verwendung von Geldern vernünftiger zu machen.

-

Mehr Filterbedingungen für bessere Handelschancen. Optimierung von Indikatoren wie Synthetic Traffic, Brinline.

Zusammenfassen

Die Strategie insgesamt ist eine einfache und klare Dynamik-Breakout-Strategie. Es ist eine vorsichtige Stop-Loss-Methode, die die Einzelschäden wirksam kontrolliert. Es ist jedoch erforderlich, die Strategie-Parameter an die spezifischen Marktbedingungen anzupassen, um sie besser an die Märkte anzupassen, unwirksame Handelssignale zu filtern und eine bessere Balance zwischen Rendite und Risiko herzustellen.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1