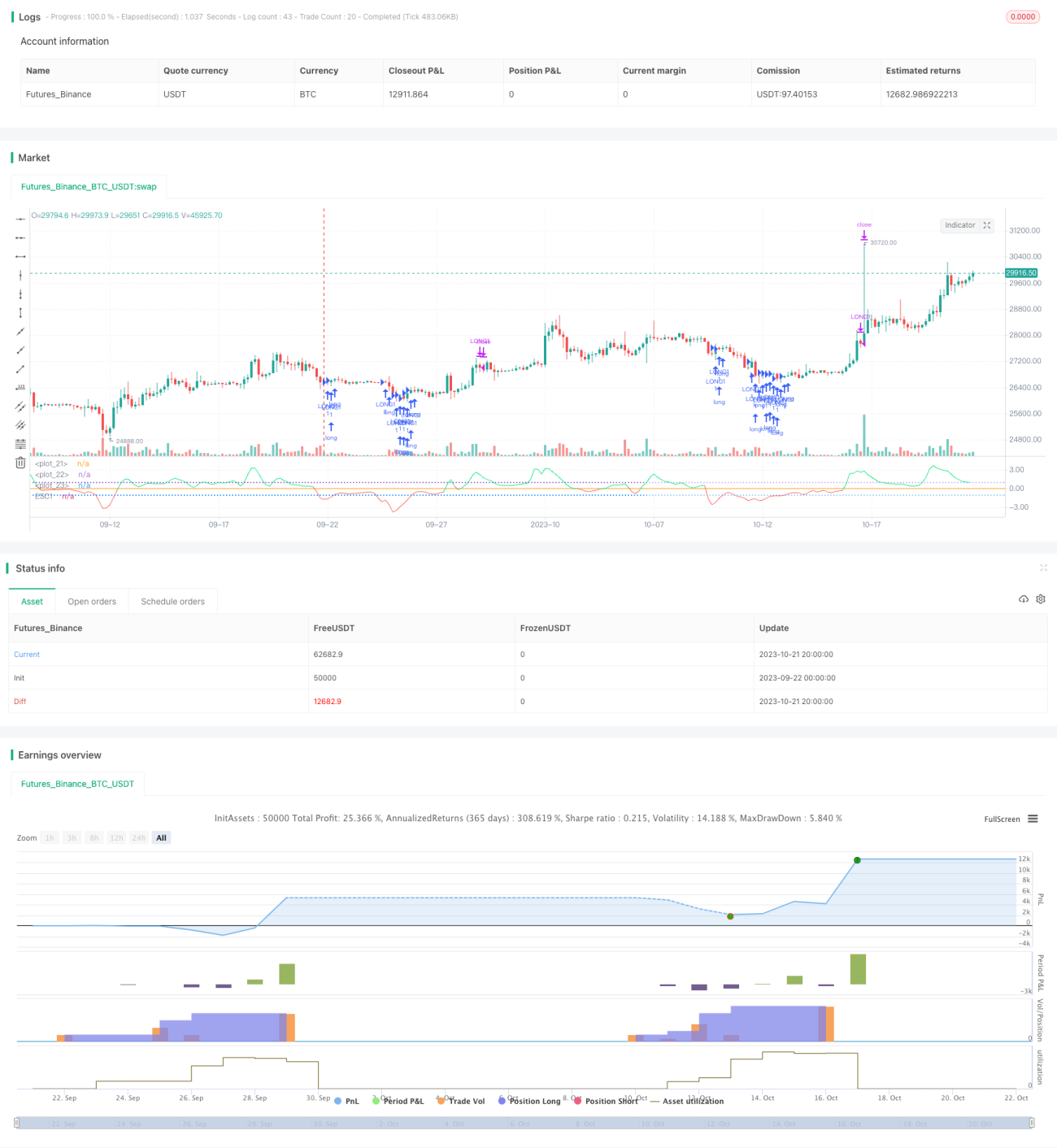

Trendausbruchsstrategie basierend auf dem diskreten gleitenden Durchschnitt

Übersicht

Die Strategie beurteilt Markttrends und erkennt Trendwenden, indem sie die Abweichung des Preises von einem geglätteten gleitenden Durchschnitt berechnet. Es handelt sich um eine Trendfolgestrategie, deren Kernidee darin besteht, bei einem Ausbruch über den geglätteten gleitenden Durchschnitt Kauf- oder Verkaufssignale zu generieren.

Funktionsweise der Strategie

- Berechnung des 3-Perioden gewichteten gleitenden Durchschnitts des Preises (FPrice) als geglätteten gleitenden Durchschnitt.

- Berechnung der Standardabweichung (stdev) von FPrice über die letzten 17 Tage sowie des 17-Tage einfachen gleitenden Durchschnitts (ema2).

- Berechnung der prozentualen Abweichung des Preises vom Durchschnitt: Rate1 = (FPrice - ema2) / stdev.

- Wenn Rate1 < -1 und der Preis zu steigen beginnt, wird dies als Ausbruch unter den fallenden Durchschnitt gewertet und erzeugt ein Kaufsignal.

- Wenn Rate1 > 1 und der Preis zu fallen beginnt, wird dies als Ausbruch über den steigenden Durchschnitt gewertet und erzeugt ein Verkaufssignal.

- Je nach Signal werden Positionen eröffnet oder geschlossen.

Die Strategie nutzt die Standardabweichung des Ausbruchs des Preises vom Durchschnitt, um Trendwenden zu erkennen, und passt den Referenzbereich dynamisch an die Marktvolatilität an. Wenn der Preis den Durchschnitt um mehr als eine Standardabweichung über- oder unterschreitet, wird ein Handelssignal generiert. Dadurch werden kurzfristige Marktschwankungen gut herausgefiltert, und die Strategie eignet sich zur Erfassung von mittel- bis langfristigen Trendwenden.

Vorteile

- Verwendung eines dynamischen Referenzbereichs, der sich automatisch an die Marktvolatilität anpasst.

- Der geglättete gleitende Durchschnitt filtert kurzfristiges Rauschen effektiv heraus.

- Die Standardabweichung liefert angemessene Ausbruchsschwellen, die häufigen Handel vermeiden.

- Die Preisbewegung in Richtung des Durchschnitts dient als Momentumfilter, um Fehlausbrüche zu vermeiden.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und zu implementieren.

- Parameter können an den Markt angepasst werden, geeignet für verschiedene Handelsinstrumente.

- Kann mit anderen Indikatoren kombiniert werden, um die Strategieleistung zu verbessern.

Risikoanalyse

- In Phasen mit anhaltend niedriger Volatilität gibt es möglicherweise wenige Handelsmöglichkeiten.

- Eine zu große oder zu kleine Standardabweichung kann gute Chancen verpassen oder viele Fehlsignale erzeugen.

- Bei extremen Preisbewegungen kann die Standardabweichung versagen und zu Fehlsignalen führen.

- In frühen Phasen von Trendwenden treten häufig Fehlausbrüche auf.

- Das Durchschnittssystem reagiert empfindlich auf kurzfristige Korrekturen, daher könnten kurzfristige Chancen verpasst werden.

- Parameter und Filterbedingungen müssen sinnvoll an das jeweilige Marktumfeld angepasst werden.

Optimierungsmöglichkeiten

- Optimierung der Anzahl der Tage und des Typs des gleitenden Durchschnitts, um ihn an verschiedene Instrumente anzupassen.

- Anpassung des Standardabweichungsmultiplikators, um den optimalen Referenzhandelsbereich zu finden.

- Hinzufügen von Filtern wie Preis-Momentum-Indikatoren, um Fehlausbrüche zu reduzieren.

- Kombination mit Volatilitätsindikatoren, um Parameter dynamisch an die Marktvolatilität anzupassen.

- Kombination mit ähnlichen Ausbruchsstrategien zur Erhöhung der Trefferquote.

- Reduzierung des Positionsrisikos in frühen Phasen von Trendwenden.

- Einführung einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

Zusammenfassung

Die Strategie ist konzeptionell klar und erkennt effektiv Preiswenden. Durch Parameteroptimierung und Kombination kann sie an verschiedene Marktumgebungen angepasst werden. Es ist jedoch wichtig, Risiken zu kontrollieren, um Fehlsignale in turbulenten Märkten zu vermeiden. Bei richtiger Optimierung handelt es sich um eine einfache und praktische Trendfolgestrategie.

- 1