Handelsstrategie basierend auf dem Heikin Ashi ROC-Perzentil

Überblick

Diese Strategie trägt den Namen „Heikin Ashi ROC-Perzentil-Handelsstrategie“ und zielt darauf ab, einen einfach zu verwendenden Handelsrahmen zu bieten, der auf dem Heikin Ashi ROC und dessen Perzentilen basiert.

Funktionsweise der Strategie

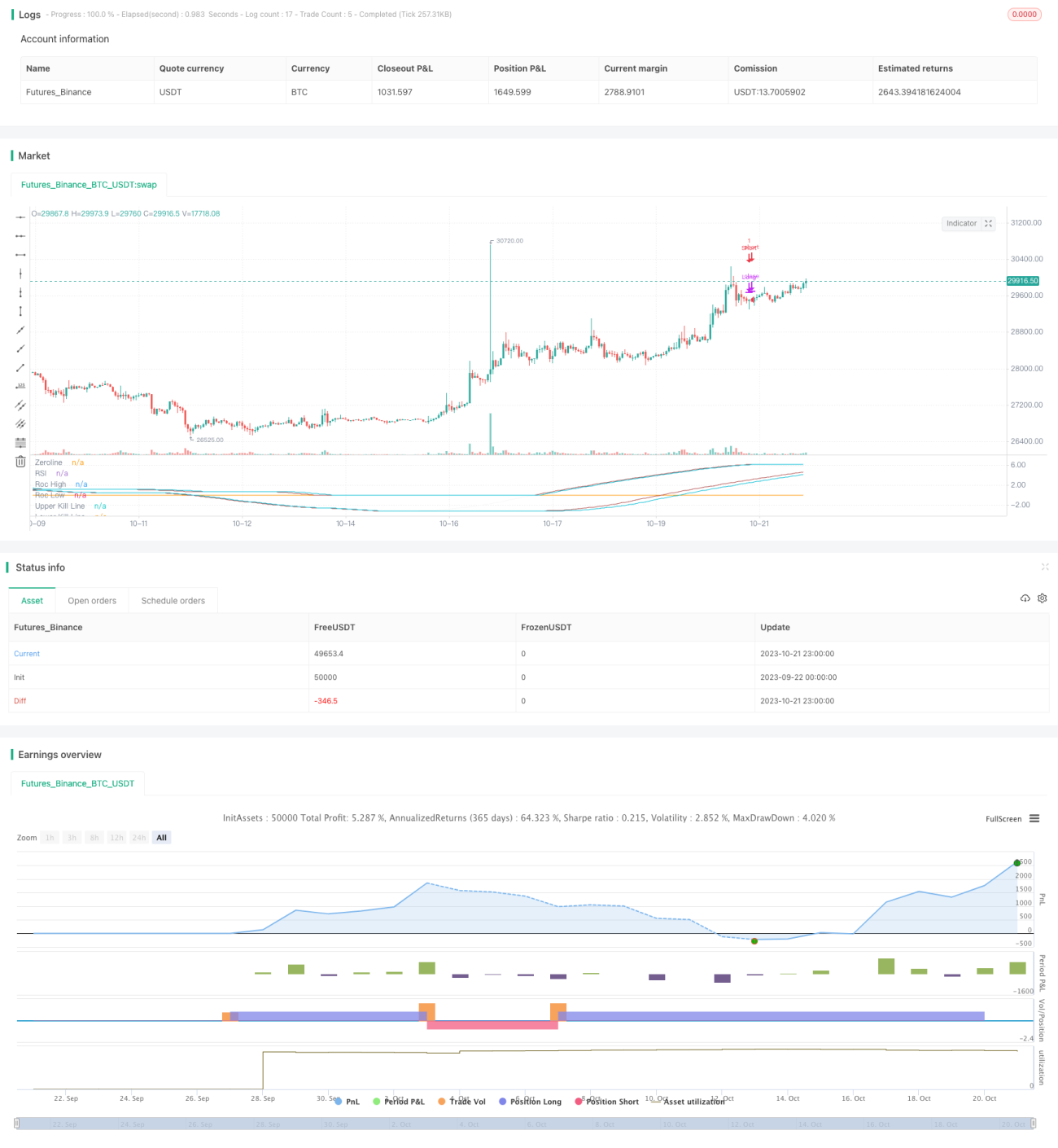

Die Strategie berechnet den ROC des Heikin Ashi-Schlusskurses sowie dessen Höchst- und Tiefstwerte über verschiedene Zeiträume, um obere und untere Bänder für den Handel zu generieren. Konkret wird der ROC des Heikin Ashi-Schlusskurses über die letzten rocLength Perioden berechnet. Anschließend werden der Höchstwert rocHigh und der Tiefstwert rocLow des ROC über die letzten 50 Perioden ermittelt. Daraus werden das obere Band upperKillLine basierend auf rocHigh und das untere Band lowerKillLine basierend auf rocLow berechnet. Diese beiden Bänder stellen bestimmte Perzentile des ROC dar. Wenn der ROC das untere Band von unten nach oben durchbricht, wird eine Long-Position eröffnet; wenn der ROC das obere Band von oben nach unten durchbricht, wird die Long-Position geschlossen. Umgekehrt wird bei einem Durchbruch des ROC nach unten durch das obere Band eine Short-Position eröffnet; bei einem Durchbruch nach oben durch das untere Band wird die Short-Position geschlossen.

Vorteile

Der größte Vorteil dieser Strategie liegt in der starken Trendfolgefähigkeit des ROC-Indikators, der in Kombination mit der glättenden Eigenschaft der Heikin Ashi-Kerzen effektiv Trendwechsel erkennen kann. Im Vergleich zu einfachen gleitenden Durchschnitten reagiert der ROC empfindlicher auf Kursveränderungen, sodass die Strategie rechtzeitig in Positionen einsteigen kann. Darüber hinaus filtern die durch Perzentile gebildeten oberen und unteren Bänder Seitwärtsbewegungen effektiv heraus und vermeiden unnötige Trades durch falsche Ausbrüche. Insgesamt vereint die Strategie Trendfolge und Seitenwärtsfilterung, was bei großen Trends ein gutes Risiko-Ertrags-Verhältnis ermöglicht.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass eine ungeeignete Parametereinstellung zu zu vielen oder zu wenig empfindlichen Trades führen kann. Die Länge rocLength und der Zeitraum zur Berechnung der Perzentile müssen sorgfältig gewählt werden, da sonst die oberen und unteren Bänder zu schwach oder zu starr werden, was zu verpassten Handelsmöglichkeiten oder unnötigen Verlusten führen kann. Zudem muss das Perzentil je nach Markt wiederholt getestet und angepasst werden, um die optimale Parameterkombination zu finden. Bei Trendumkehrungen kann die Strategie aufgrund ihrer Abhängigkeit von Trendindikatoren ebenfalls Verluste erleiden. Die Haltedauer sollte angemessen verkürzt oder ein Stop-Loss zur Risikobegrenzung gesetzt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden: 1) Kombination mit anderen Indikatoren wie RSI zur Filterung von Einstiegssignalen; 2) Dynamische Optimierung der Parameter mittels maschinellem Lernen; 3) Einrichtung eines automatischen Ausstiegsmechanismus mit Stop-Loss und Take-Profit; 4) Portfoliobildung mit anderen nicht-trendfolgenden Strategien zur Risikodiversifikation.

Zusammenfassung

Zusammenfassend nutzt diese Strategie die starke Trendfolgefähigkeit des ROC-Indikators in Verbindung mit den Eigenschaften der Heikin Ashi-Kerzen zur Trendbestimmung und -verfolgung. Durch die ROC-Perzentil-basierten oberen und unteren Bänder wird eine effektive Ausstiegsfilterung erreicht, was eine gute Trendfolge ermöglicht. Ihre Stärken liegen in der rechtzeitigen Erkennung von Trendwechseln und der Verfolgung großer Trends, während Seitwärtsbewegungen durch die Bänder herausgefiltert werden. Eine falsche Parametereinstellung kann jedoch die Performance beeinträchtigen, und es besteht ein Risiko bei Trendumkehrungen. Durch weitere Optimierung der Parameter und die Implementierung von Stop-Loss und Take-Profit kann eine stabilere Performance erzielt werden.

- 1