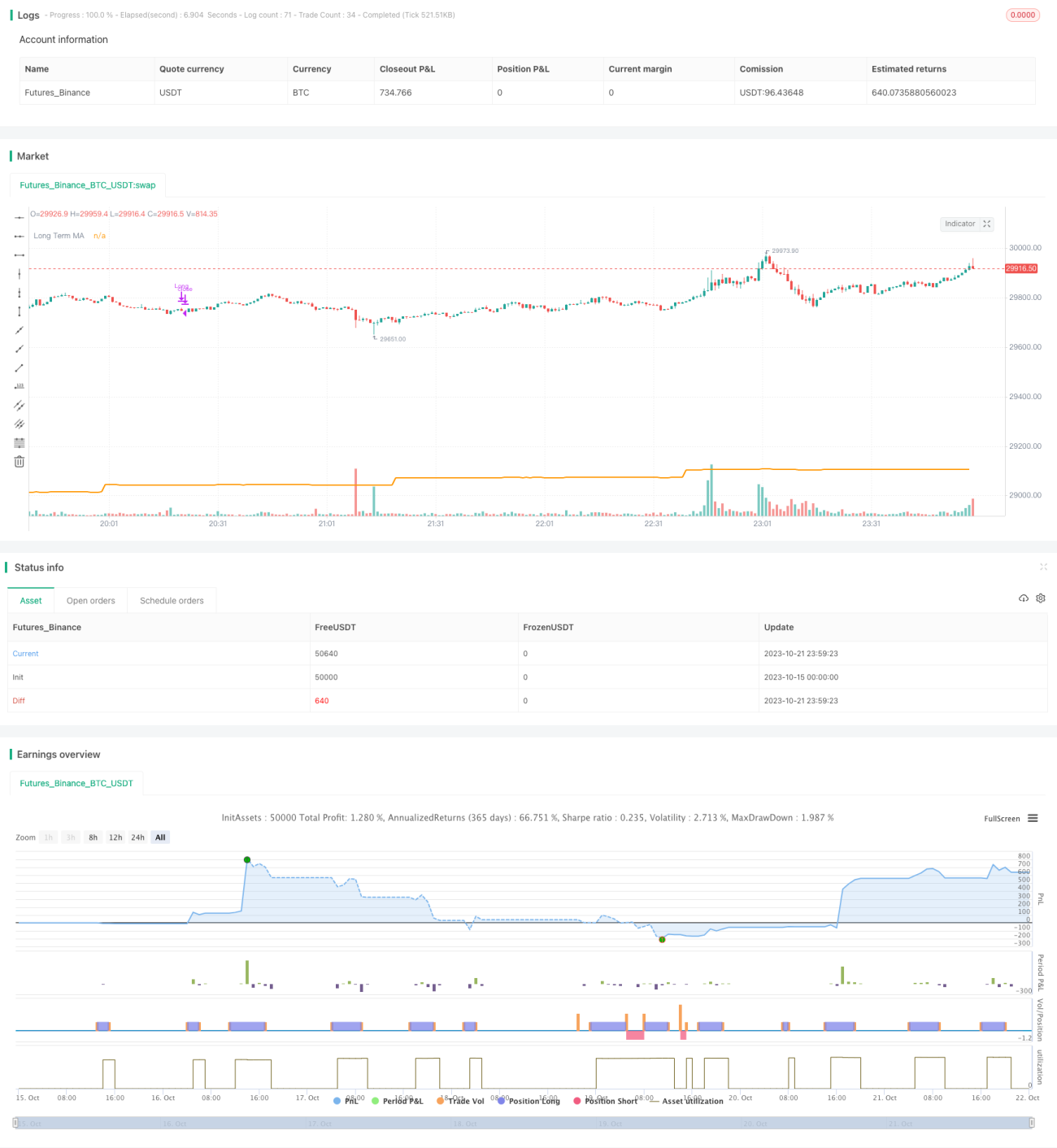

Multi-Time-Frame-Trendstrategie

Überblick

Die Strategie ist eine Strategie, bei der mehrere Zeiträume genutzt werden, um zu handeln, wobei die langfristigen Zeiträume die Richtung des Trends bestimmen, die mittleren die Richtung der Dynamik bestimmen und die kurzfristigen die spezifischen Einstiegspunkte suchen. Insgesamt besteht die Hauptidee der Strategie darin, Informationen aus drei verschiedenen Zeiträumen gleichzeitig zu nutzen: Trend, Dynamik und spezifische Einstiegspunkte.

Grundsätze

Die Strategie wird in den folgenden Bereichen umgesetzt:

-

Definition verschiedener Zeitrahmen

- Langfristige Zeitrahmen ((Datum): zur Bestimmung der Gesamttrendrichtung

- Mittlerer Zeitrahmen: 4 Stunden: zur Beurteilung der Bewegungsrichtung

- Kurze Zeitrahmen (customized): für die Suche nach bestimmten Einstiegspunkten

-

Beurteilung der langfristigen Trends

- Verwenden Sie die SMA-Mittel, um die langfristige Trendrichtung zu bestimmen

- Wenn der "close" höher ist als der "SMA", wird er als "multi-headed trend" definiert.

- Wenn der Schlusskurs unter dem SMA liegt, wird dies als ein ungebundener Trend definiert.

-

Beurteilung der mittleren Dynamik

- K- und D-Linien mit Stoch-Indikatoren

- Wenn K über D liegt, wird dies als Aufwärtsbewegung definiert.

- Wenn die K-Linie unter der D-Linie liegt, ist dies definiert als sinkende Dynamik

-

Suche nach einem Einstiegspunkt

- Mehrköpfige Einstieg: Langzeit mehrköpfig, mittelfristig Stoch dynamisch nach oben, kurzfristig mittlerer Goldfork

- Eintritt in den Hohlkopf: langfristiges Hohlkopf, mittlere Stoch-Bewegung nach unten, kurzfristiges mittlerer Linie-Totenkopf

-

Ausgangspunkte

- Mehrköpfiger Ausstieg: Mittlerer Stoch K unterhalb der D-Linie

- Leerlauf: Durchfahrt der D-Linie auf der mittleren Stoch K

Insgesamt nutzt die Strategie die Informationen über mehrere Zeiträume, um Trends und Momente in verschiedenen Dimensionen zu beurteilen, um falsche Durchbrüche effektiv zu filtern und Eintrittspunkte mit hoher Wahrscheinlichkeit im Rahmen von Trends zu wählen.

Vorteile

Diese Strategie hat folgende Vorteile:

-

Mehrzeit-Framework-Design ist wissenschaftlich und detailliert, kann die Marktentwicklung genauer zu beurteilen, wirksam zu vermeiden, von der Markt kurzfristige Lärm verwechselt werden.

-

Dabei werden Trends, Dynamik und Einstiegszeiten berücksichtigt. Die Bedingungen sind umfassender und strenger, so dass eine Vielzahl von Falschsignalen gefiltert werden kann.

-

Der Stoch-Indikator ist ein sehr präziser Indikator für die mittelfristige Dynamik, um zu erkennen, wann sich der Markt wirklich umkehren wird.

-

Die Eintrittsbedingungen sind strenger eingestellt, so dass der größte Teil der falschen Durchbrüche durch Sprungrückläufe vermieden werden kann.

-

Es wurde ein eindeutiger Stop-Loss-Exit-Punkt festgelegt, um das Risiko für jeden Handel effektiv zu kontrollieren.

-

Es ist für eine Vielzahl von Marktumgebungen geeignet und nicht auf bestimmte Umstände beschränkt.

-

Optimierung der Geldverwaltung durch Festsetzung eines Stop-Loss-Prozentsatzes, dynamische Anpassung der Positionen usw.

Die Gefahr

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Bei einem Erschütterungsschlag kann es zu mehreren Verlusten kommen.

-

Wenn sich ein großer Trend ändert, kann das Urteilsvermögen des Trends zurückbleiben, was zu Fehlverhalten führen kann.

-

Die mittelfristige Dynamik der Mutationen kann auch auf Grund der KDJ-Kennzahlen verfehlt werden.

-

Die Eintrittsbedingungen sind zu streng und man könnte einige Punkte verpassen.

-

Es gibt nur einen geringen Gewinnraum und es ist schwierig, sich ein Bild davon zu machen.

Die Risiken können optimiert werden durch:

-

Die Parameter werden entsprechend angepasst, um die Fehlerquote zu verringern.

-

Die Entwicklung von Trendbeurteilungsindikatoren und der Aufbau von Portfolio-Beurteilungen.

-

In Kombination mit weiteren Indikatoren, wie MACD, um die mittlere Dynamik zu beurteilen.

-

Optimierung der Stop-Loss-Mechanismen anstelle von Stop-Loss-Tracking

-

Wenn sich ein großer Trend ändert, müssen die Stop-Loss-Punkte und Positionen rechtzeitig angepasst werden.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Parameteroptimierung. So werden beispielsweise die Parameter der MA-Periode und der Stoch-Parameter angepasst, um das Signal präziser zu machen.

-

Weitere Indikatoren können hinzugefügt werden. Zusätzliche Indikatoren wie MACD, Bollinger Band und andere können eingeführt werden.

-

Optimierung der Einstiegsbedingungen. Eine Lockerung der Einstiegsbedingungen und eine angemessene Erhöhung der Handelsfrequenz können in Betracht gezogen werden.

-

Optimierung der Stop-Loss-Methode. Sie kann mit einem Tracking-Stop oder mit einer Stop-Loss-Position basierend auf der ATR eingestellt werden.

-

Positionsverwaltung erhöhen. Positionsanpassungen bei starken Trendwechsel vornehmen.

-

Optimierung von Maschinelles Lernen. Automatische Optimierung von Parametern und Strategie-Regeln mit Hilfe von Machine-Learning-Methoden.

-

Die Basisfaktoren sind zu berücksichtigen.

-

Test der Wirksamkeit der Kombination verschiedener Sorten. Strategie zur Beurteilung der Wirksamkeit verschiedener Sorten wie Devisen, Edelmetalle usw.

Zusammenfassen

Die Kernidee der Multi-Zeitrahmen-Trendstrategie ist die Nutzung von lang-, mittel- und kurzen dreidimensionalen Informationen für die Entscheidungsfindung. Die Strategie hat den Vorteil, dass die Bedingungen streng und die Risiken kontrollierbar sind, aber die Parameter und Regeln für den jeweiligen Markt optimiert werden müssen. In Zukunft kann die Strategie durch die Einführung von mehr Indikatoren, Optimierung von Stop-Loss-Methoden und die Einbeziehung von Methoden wie Machine Learning weiter verbessert werden.

- 1