RSI-MACD-Crossover mit zwei gleitenden Durchschnitten (Tracking-Strategie)

Überblick

Diese Strategie kombiniert den RSI-Indikator, den MACD-Indikator und einen Doppelten Gleitenden Durchschnitt, um Trends zu verfolgen und Standardabweichungsmärkte zu lokalisieren. Die Strategie nutzt den RSI zur Erkennung von überkauften und überverkauften Zuständen, den MACD zur Signalisierung von Kaufs- und Verkaufssignalen durch Schnittpunkte der schnellen und langsamen Linien, und den Doppelten Gleitenden Durchschnitt zur Filterung von Rauschen, um in Trends Gewinne zu erzielen.

Strategieprinzip

-

Berechnung des RSI-Indikators zur Bestimmung von Überkauft/Überverkauft

- Berechnung der Aufwärts- und Abwärtsbewegungen über einen bestimmten Zeitraum

- Berechnung des RSI basierend auf diesen Bewegungen

- Ausgabe einer Überkauft/Überverkauft-Beurteilung

-

Berechnung des MACD-Indikators zur Erkennung von Schnittpunkten

- Berechnung der schnellen Linie, langsamen Linie und Signallinie

- Realisierung von Kaufs- und Verkaufssignalen durch Schnittpunkte der schnellen und langsamen Linie

- Anzeige der Kreuzungssituation

-

Implementierung eines Doppelten Gleitenden Durchschnitts als Filter

- Berechnung der schnellen und langsamen Linien

- Berücksichtigung von Trades nur, wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt

- Trendfolge und Filterung von Rauschen

-

Kombination mehrerer Indikatoren zur Einstiegsentscheidung

- Mehrfachbedingungen aus RSI, MACD und Doppeltem Gleitenden Durchschnitt

- Erhöhung der Strategiestabilität

Vorteilsanalyse

- Kombination mehrerer Indikatoren zur Verbesserung der Strategiegenauigkeit

- Trendfolge, Filterung von Rauschen, erhöht die Stabilität

- RSI-Indikator zur Erkennung von Wendepunkten durch Überkauft/Überverkauft

- MACD-Schnittpunkte liefern einfache und effektive Kaufs- und Verkaufssignale

- Doppelter Gleitender Durchschnitt filtert die meisten nicht-trendkonformen Handelsmöglichkeiten

- Einfach verständlich, wenige Parameter, geeignet für Anfänger zum Lernen und Verbessern

Risikoanalyse

- Mehrere Indikatoren können zu Überoptimierung der Strategie führen

- Der Doppelte Gleitende Durchschnitt kann zu wenig Flexibilität bringen und manche Gelegenheiten verpassen

- Parameter für RSI und MACD müssen sorgfältig gewählt werden

- Stop-Loss-Punkte des gehandelten Instruments müssen beachtet werden, um Risiken zu kontrollieren

- Langfristige Nutzung erfordert wiederholte Anpassung der Parameter an den Markt

Optimierungsmöglichkeiten

- Anpassung der RSI-Parameter an verschiedene Instrumenteigenschaften

- Anpassung der Perioden des Doppelten Gleitenden Durchschnitts zur Optimierung der Trendfolge

- Integration einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten

- Hinzufügen weiterer Indikatoren zur Anreicherung der Bedingungskombination

- Entwicklung eines adaptiven Parametermodus zur automatischen Anpassung

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren wie RSI, MACD und Doppelten Gleitenden Durchschnitt, um Trends zu erkennen und zu verfolgen und Handelsgelegenheiten mehrstufig zu filtern. Sie ist eine Mehrfachindikator-Strategie, die sich sehr gut für Anfänger zum Lernen und Verbessern eignet. Ihre Vorteile liegen in der Einfachheit, Effizienz und leichten Anpassungsfähigkeit. Durch Parameteroptimierung lassen sich stabile Erträge erzielen. In einem nächsten Schritt könnte die Strategie durch Hinzufügen weiterer Indikatoren oder Entwicklung eines adaptiven Parametermodus weiter optimiert werden, um sich automatisch an verschiedene Marktbedingungen anzupassen.

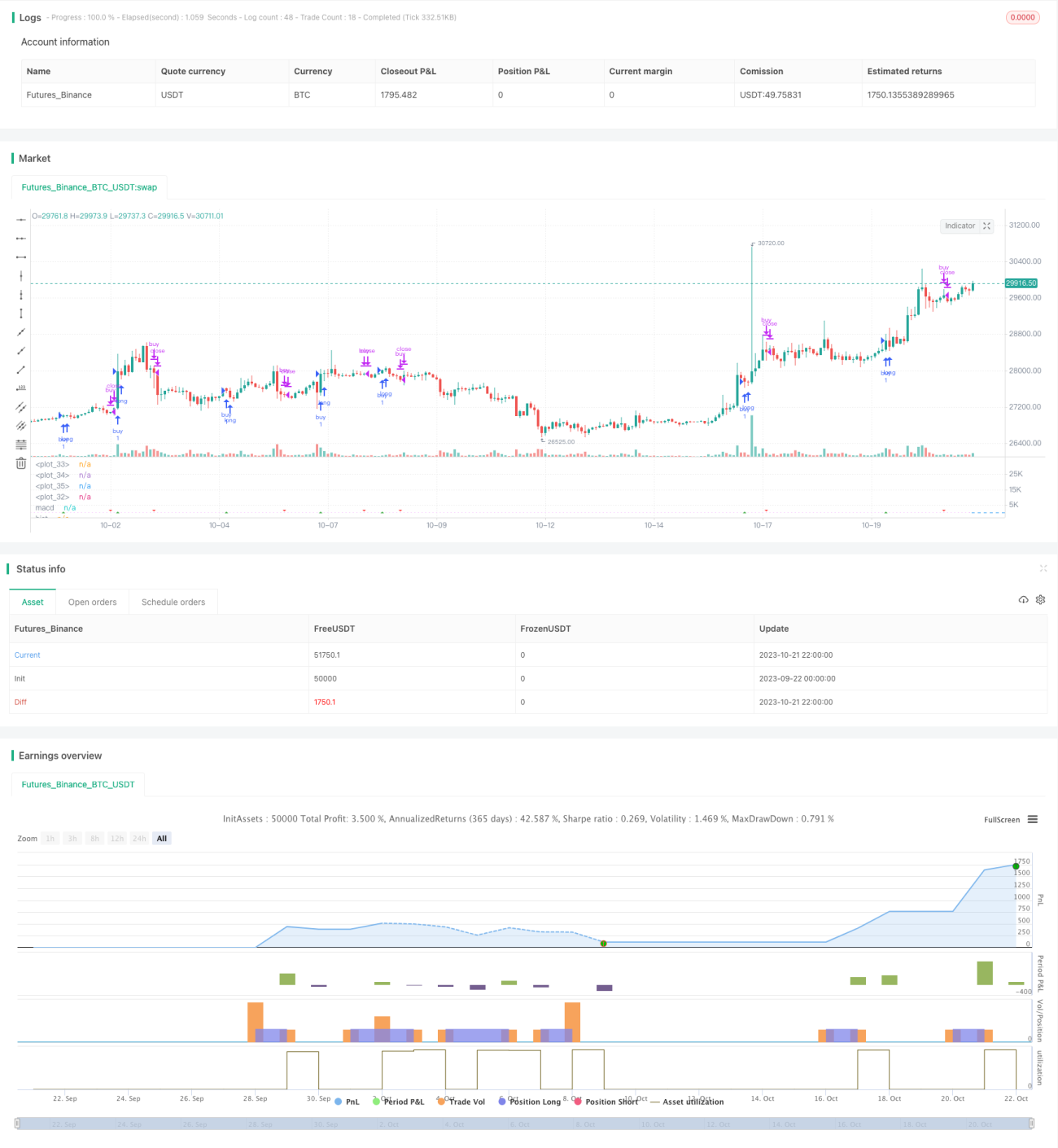

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1