RSI-Trendumkehrstrategie

Übersicht

Die RSI-Trendumkehrstrategie nutzt die Umkehrsignale des RSI-Indikators, um potenzielle Trendwenden zu erkennen und Long- oder Short-Positionen zu eröffnen. Durch die Kombination von Preisumkehr und RSI-Umkehr werden falsche Umkehrsignale effektiv gefiltert.

Strategieprinzip

Die Strategie basiert auf einer kombinierten Bewertung von Umkehrsignalen des RSI-Indikators und der Preisbewegung. Dabei werden vier Fälle unterschieden:

-

Klassische Long-Umkehr: Wenn der RSI ein höheres Tief (nach unten gerichtete Trendwende im RSI) und der Preis ein tieferes Tief (nach oben gerichtete Trendwende im Preis) bildet, entsteht ein klassisches Long-Umkehrsignal.

-

Verborgene Long-Umkehr: Wenn der RSI ein tieferes Tief (fortgesetzter Abwärtstrend im RSI) und der Preis ein höheres Tief (nach oben gerichtete Trendwende im Preis) bildet, entsteht ein verborgenes Long-Umkehrsignal.

-

Klassische Short-Umkehr: Wenn der RSI ein tieferes Hoch (nach oben gerichtete Trendwende im RSI) und der Preis ein höheres Hoch (nach unten gerichtete Trendwende im Preis) bildet, entsteht ein klassisches Short-Umkehrsignal.

-

Verborgene Short-Umkehr: Wenn der RSI ein höheres Hoch (fortgesetzter Aufwärtstrend im RSI) und der Preis ein tieferes Hoch (nach unten gerichtete Trendwende im Preis) bildet, entsteht ein verborgenes Short-Umkehrsignal.

Durch die gleichzeitige Berücksichtigung von RSI-Umkehr und Preisumkehr werden Handelssignale generiert, die falsche Signale vermeiden, die allein auf RSI oder Preisumkehr basieren würden, und so die Stabilität der Strategie erhöhen.

Vorteile

Die RSI-Trendumkehrstrategie bietet folgende Vorteile:

-

Kombination von RSI und Preisumkehr: Falsche Umkehrsignale werden effektiv gefiltert, die Signalqualität verbessert. Der RSI allein ist nicht vollständig zuverlässig für Umkehrpunkte; eine Bestätigung durch die Preisbewegung ist erforderlich.

-

Erkennung verborgener Long- und Short-Formationen: Diese verborgenen Formationen deuten oft auf einen bevorstehenden stärkeren Trend hin und ermöglichen ein frühzeitiges Erkennen von Trendchancen.

-

Anpassbare Parameter: RSI-Parameter und Rückblickzeitraum sind konfigurierbar, sodass die Strategie an verschiedene Märkte angepasst werden kann – flexibel und praktisch.

-

Visuelle Darstellung: Die Formationen und Signale des Indikators werden grafisch dargestellt, sodass der Marktstatus intuitiv beurteilt werden kann.

-

Klare und einfache Logik: Die Strategie ist leicht zu verstehen und umzusetzen, ideal für den Einsatz als quantitative Handelsstrategie.

Risikoanalyse

Die RSI-Trendumkehrstrategie birgt folgende Risiken:

-

Restrisiko von Fehlsignalen: Die Kombination von RSI-Umkehr und Preisumkehr filtert viele Fehlsignale, schließt Fehlinterpretationen jedoch nicht vollständig aus. Indikatoren sind lediglich statistische Messungen des Preises und sollten nicht vollständig verlassen werden.

-

Schwierige Erkennung verborgener Formationen: Verborgene Long- und Short-Formationen sind nicht leicht zu identifizieren; es kann vorkommen, dass diese Chancen übersehen werden – Erfahrung ist erforderlich.

-

Falsche Einstellung des Rückblickzeitraums: Ungünstig gewählte Parameter können dazu führen, dass Umkehrpunkte verpasst oder verzögert erkannt werden. Unterschiedliche Märkte erfordern angepasste Zeiträume.

-

Notwendigkeit eines Stopp-Loss: Ohne einen geeigneten Stopp-Loss können Verluste bei einer nicht eingetretenen Short-Umkehr weiter anwachsen.

Risikomanagement durch Parameteroptimierung, strikte Stopp-Loss und angemessenes Erkennen verborgener Umkehrformationen.

Optimierungsmöglichkeiten

Die RSI-Trendumkehrstrategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der RSI-Parameter: Testen der Empfindlichkeit des RSI-Zeitraums in verschiedenen Märkten, um optimale Parameter zu finden.

-

Optimierung des Rückblickzeitraums: Abwägung zwischen frühzeitiger Erkennung von Umkehrpunkten und Vermeidung von Fehlsignalen.

-

Einbeziehung der Volumenstatistik: Erkennung von Volumendivergenzen, z. B. wenn starke Positionsauflösung zu Preisumkehr führt.

-

Kombination mit anderen Indikatoren: Ergänzung durch MACD, Bollinger-Bänder etc. zur Verbesserung der Treffsicherheit.

-

Integration eines Stopp-Loss: Vermeidung von Verlustausweitungen, z. B. Stopp-Loss bei Durchbruch neuer Hochs/Tiefs.

-

Anpassung der Strategielogik basierend auf Backtest-Ergebnissen: Optimierung der Eröffnungsbedingungen (UND, ODER, NICHT) zur Steigerung des Profit-Faktors.

Zusammenfassung

Die RSI-Trendumkehrstrategie identifiziert potenzielle Trendwenden durch die Kombination von RSI-Umkehr und Preisumkehr. Sie nutzt die Trendbewertungsfähigkeit des RSI und filtert gleichzeitig Fehlsignale durch die Preisbewegung. Die Strategie ist logisch einfach, klar und leicht umsetzbar. Durch Parameteroptimierung und Stopp-Loss-Anpassungen kann das Risiko kontrolliert und die Performance weiter verbessert werden. Insgesamt handelt es sich um eine zuverlässige und praktische kurzfristige Handelsstrategie.

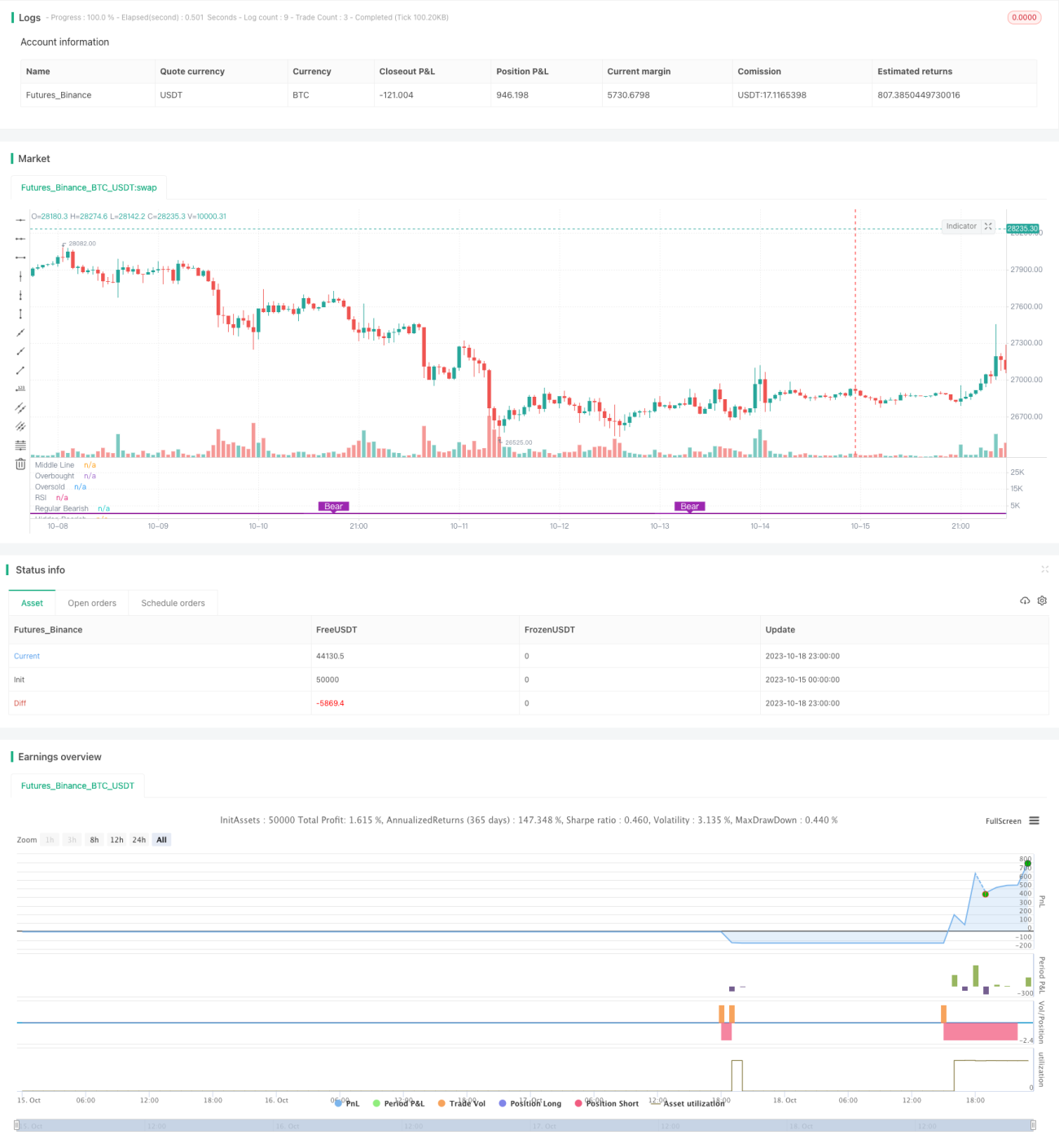

/*backtest

start: 2023-10-15 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=1, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

- 1