Doppelte SMA-Kanal-Durchbruchsstrategie

Diese Strategie basiert auf dem Prinzip des Kanalausbruchs und nutzt den Kreuzungspunkt gleitender Durchschnitte als Ausstiegssignal. Sie eignet sich für Futures- und Indexhandel.

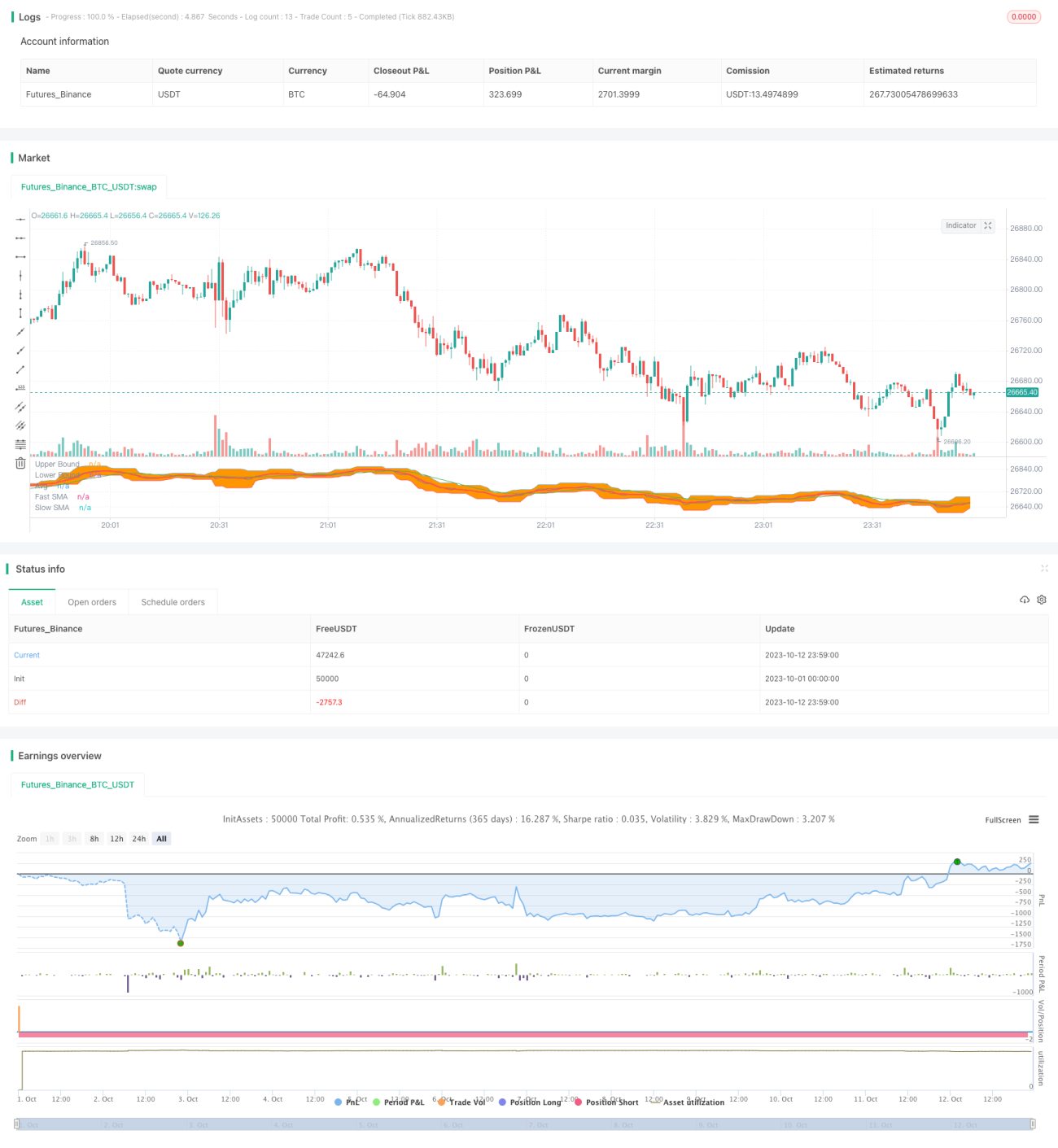

Strategieprinzip

-

Berechnung des Höchst- und Tiefstkurses über einen bestimmten Zeitraum zur Bildung eines oberen und unteren Kanals.

-

Bei einem Ausbruch des Kurses über den oberen Kanal wird eine Long-Position eröffnet; bei einem Ausbruch unter den unteren Kanal wird eine Short-Position eröffnet.

-

Berechnung zweier SMA-Gleitender-Durchschnitte mit kurzer und langer Periode.

-

Bei einer Long-Position wird die Position geschlossen, wenn der kurzfristige SMA den langfristigen SMA von unten kreuzt; bei einer Short-Position wird die Position geschlossen, wenn der kurzfristige SMA den langfristigen SMA von oben kreuzt.

Vorteile

-

Die Kombination von Kanal- und Gleitender-Durchschnitt-System kann die Gewinnwahrscheinlichkeit erhöhen.

-

Der Kanal dient zur Bestimmung der Marktrotation und Trendphase, während der Gleitende Durchschnitt das Ende des Trends signalisiert.

-

Die Filterung durch den Gleitenden Durchschnitt kann Whipsaws vermeiden und unnötige Trades reduzieren.

-

Der Kanalbereich ist parameterisierbar und an verschiedene Zeiträume und Volatilitätsmärkte anpassbar.

Risiken

-

Eine falsche Einstellung des Kanalbereichs kann Ausbruchsmöglichkeiten verpassen oder mehr Fehlausbrüche erzeugen.

-

Eine falsche Parametrisierung der Gleitenden Durchschnitte kann zu einem zu frühen oder zu späten Ausstieg aus der Position führen.

-

Ein angemessenes Positionsgrößenmanagement ist notwendig, um zu große Einzelverluste zu vermeiden.

-

Es muss geprüft werden, ob ein Ausbruch tatsächlich gültig ist, um nicht auf dem Höhepunkt zu kaufen oder auf dem Tiefpunkt zu verkaufen.

Optimierungsmöglichkeiten

-

Testen der Strategierendite und Erfolgsquote mit verschiedenen Parametern zur Optimierung von Kanalbereich und Gleitender-Durchschnitts-Perioden.

-

Integration von Trendindikatoren zur Filterung von Ausbruchssignalen, um die Erfolgsquote von Ausbrüchen zu erhöhen.

-

Hinzufügen von Positionsgrößen-Management-Mechanismen wie feste Anteile, Martingale usw.

-

Implementierung von Stop-Loss-Mechanismen zur Begrenzung von Einzelverlusten.

Zusammenfassung

Diese Strategie nutzt den Kanal zur Bestimmung von Marktrotation und Trends sowie den Gleitenden Durchschnitt zur Erkennung des Trendendes. Mit geeigneten Parametern kann sie in starken Märkten stabile Erträge erzielen. Es ist jedoch wichtig, Verluste durch mögliche Whipsaws zu vermeiden, und die Optimierung von Positionsgrößen und Risikomanagement ist entscheidend. Durch Parameteranpassung, Signalfilterung und den Einsatz von Risikokontrollmaßnahmen kann die Stabilität der Strategie weiter verbessert werden.

- 1