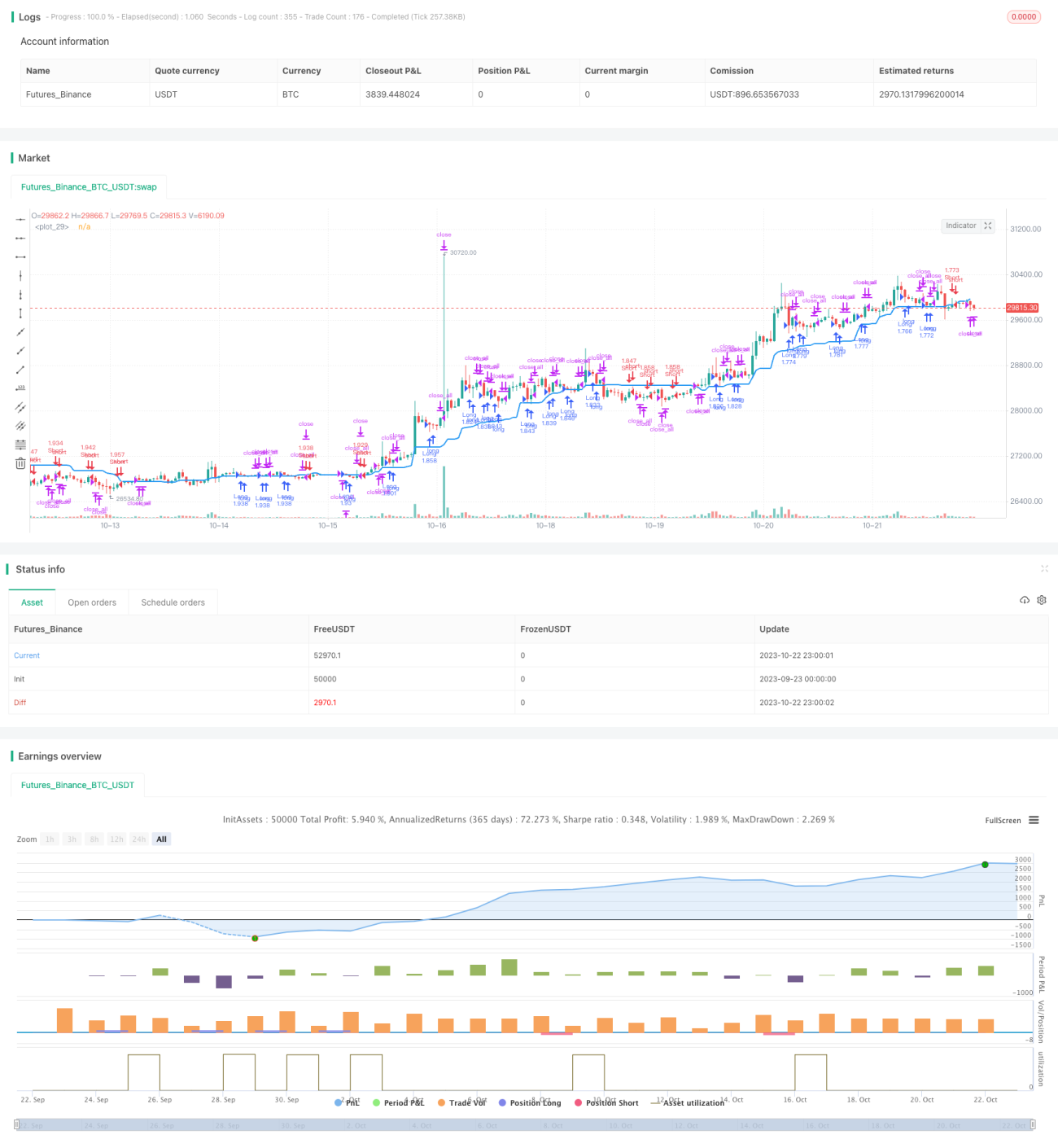

Noro's 值道策略 v1.1

Überblick

Noro's Wertkanal-Strategie v1.1 ist eine Trendhandelsstrategie, die auf Wertkanälen und der Richtung von Preisänderungen basiert. Die Strategie kombiniert einen Wertkanal-Indikator mit einem schnellen RSI-Indikator, um Kerzenschluss-Signale zu identifizieren, die den Wertkanal durchbrechen. Zusammen mit dem Farbsignal von aufeinanderfolgenden roten oder grünen Kerzen (Farbwechsel) werden Long- und Short-Positionen eröffnet. Ziel ist es, den mittel- bis langfristigen Trend zu erfassen und gleichzeitig kurzfristige Marktfluktuationen zu ignorieren.

Strategieprinzip

Die Strategie berechnet zunächst den Durchschnitt der Höchst- und Tiefstkurse über einen bestimmten Zeitraum und konstruiert daraus einen mittleren Wertkanal. Wenn der Preis von unten nach oben durch diesen Kanal bricht, gilt dies als Long-Signal; wenn der Preis von oben nach unten durch den Kanal bricht, als Short-Signal.

Gleichzeitig werden zwei zusätzliche Hilfsregeln verwendet: der schnelle RSI-Indikator und die Kerzenfarbe. Wenn der schnelle RSI unter 25 % liegt, wird der Markt als überkauft angesehen und der Preis könnte zurückschnellen; in diesem Fall erzeugt ein Durchbruch des Preises durch die obere Kanallinie ein starkes Long-Signal. Umgekehrt gilt: Wenn der schnelle RSI über 75 % liegt, befindet sich der Markt im überverkauften Bereich und der Preis könnte fallen; dann erzeugt ein Durchbruch des Preises durch die untere Kanallinie ein starkes Short-Signal. Darüber hinaus zählt die Strategie den Farbwechsel der letzten beiden Kerzen. Zwei aufeinanderfolgende rote Kerzen verstärken das Short-Signal, zwei aufeinanderfolgende grüne Kerzen das Long-Signal.

Durch die Kombination dieser drei Signalindikatoren kann die Strategie mittel- bis langfristige Trends effektiv erkennen und rechtzeitig Positionen eröffnen. Wenn die Positionsrichtung der aktuellen Kerzenfarbe entgegengesetzt ist, wird angenommen, dass sich der Trend umkehrt, und die aktuelle Position wird glattgestellt.

Strategievorteile

Der größte Vorteil dieser Strategie ist die Kombination mehrerer Indikatoren zur Trendbestimmung, um sich nicht von kurzfristigen Marktstörungen (Noise) täuschen zu lassen. Im Einzelnen liegen die Vorteile in folgenden Punkten:

-

Der Wertkanal-Indikator identifiziert klar die Richtung und Stärke des mittel- bis langfristigen Trends. Ein Ausbruch des Preises über die obere oder untere Kanallinie zeigt an, dass der Trend in eine neue Phase eintritt, und liefert ein starkes Signal.

-

Der schnelle RSI-Indikator erkennt überkaufte und überverkaufte Zustände und verhindert, dass man an Wendepunkten dem Trend nachläuft. Beispielsweise wird bei Überverkauf gekauft und bei Überkauf verkauft.

-

Die Kerzenfarben-Bewertung bestätigt zusätzlich die Nachhaltigkeit des Trends. Wenn die Farbe wechselt, wird die aktuelle Position geschlossen.

-

Die Strategie eröffnet nur dann eine Position, wenn zwei aufeinanderfolgende gleichfarbige Kerzen den Kanal durchbrechen, was Fehlsignale durch kurzfristige Seitwärtsbewegungen vermeidet.

-

Die durchschnittliche Stop-Loss-Methode ist einfach und effektiv: Sobald sich die Kerzenfarbe ändert, wird die Position geschlossen, um Verluste maximal zu begrenzen.

Strategierisiken

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Eine falsche Parametereinstellung des Wertkanals – zu breit oder zu schmal – kann Trendwenden übersehen oder zu vielen Fehlsignalen führen.

-

Eine falsche Parametereinstellung des schnellen RSI kann überkaufte/überverkaufte Zustände nicht genau erkennen, sodass Wendepunkte verpasst werden.

-

Die durchschnittliche Stop-Loss-Methode kann in Seitwärtstrends zu empfindlich reagieren und zu häufigen Positionseröffnungen und -schließungen führen.

-

Es kann nicht der konkrete Verlauf nach dem Durchbruch des Wertkanals vorhergesagt werden, was Verluste vergrößern kann.

-

Die Strategie kann unerwartete Schockereignisse (Black Swan) nicht bewältigen und erleidet dann große Verluste.

Optimierungsrichtungen

Die Strategie bietet mehrere Hauptoptimierungsmöglichkeiten:

-

Dynamische Anpassung der Wertkanal-Parameter, damit sich der Kanal besser an unterschiedliche Zeiträume und Marktvolatilitäten anpassen kann.

-

Kombination mit einem Volatilitätsindikator zur Anpassung der RSI-Parameter: bei hoher Volatilität geringere Empfindlichkeit, bei niedriger Volatilität höhere Empfindlichkeit.

-

Einführung eines nachlaufenden Stop-Loss (Trailing Stop), dessen Niveau anhand der Trendvolatilität festgelegt wird, um zu empfindliche Stopps zu vermeiden.

-

Ergänzung einer Beurteilung von Ausbruchsstärke und Divergenz, um falsche Ausbrüche zu vermeiden.

-

Nutzung historischer Daten zur Schulung eines Entscheidungsmodells, das Zeiträume mit hoher Wahrscheinlichkeit von Trendwenden erkennt und die Erfolgsquote bei Positionseröffnungen erhöht.

-

Optimierung des Positionsgrößen-Managements durch dynamische Anpassung der Positionsanteile basierend auf dem Risikozustand.

Zusammenfassung

Noro's Wertkanal-Strategie v1.1 ist insgesamt eine einfache und praktische Trendfolgestrategie. Sie kombiniert mehrere Indikatoren, um mittel- bis langfristige Trendrichtungen zu identifizieren, und legt relativ vorsichtige Einstiegsregeln fest. Es gibt noch Verbesserungspotenzial bei der Optimierung der Stop-Loss-Mechanismen und der dynamischen Parameteranpassung. Das Gesamtkonzept ist jedoch klar und einfach, leicht in der Praxis anwendbar und eignet sich hervorragend als eine der Einstiegsstrategien für den quantitativen Handel. Mit der Anpassung von Parametern und der Optimierung von Mechanismen kann diese Strategie zu einem stabilen und zuverlässigen quantitativen System werden.

- 1