Gleitender-Durchschnitts-Crossover Long-Short Strategie

Überblick

Diese Strategie nutzt hauptsächlich Goldkreuz- und Todeskreuzsignale von gleitenden Durchschnitten sowie den Ausbruch des Kerzenkurses über den gleitenden Durchschnitt, um Long- und Short-Entscheidungen zu treffen. Wenn der kurzfristige gleitende Durchschnitt den längerfristigen gleitenden Durchschnitt nach oben kreuzt, wird eine Long-Position eröffnet; wenn er ihn nach unten kreuzt, wird eine Short-Position eröffnet. Gleichzeitig wird der Schlusskurs der Kerze, der den gleitenden Durchschnitt durchbricht, als Einstiegssignal genutzt.

Strategieprinzip

-

Berechnung zweier gleitender Durchschnitte mit unterschiedlichen Perioden, EMA1 und EMA2. EMA1 hat eine kurze Periode, EMA2 eine lange Periode.

-

Prüfung, ob EMA1 EMA2 nach oben kreuzt (Goldkreuz). Falls ja, Long-Position.

-

Prüfung, ob EMA1 EMA2 nach unten kreuzt (Todeskreuz). Falls ja, Short-Position.

-

Prüfung, ob der Schlusskurs EMA1 durchbricht, als Einstiegssignal.

-

Stop-Loss-Ausstiegsmechanismus: Festlegen eines festen Stop-Loss-Punkts oder Festlegen eines Stop-Loss über Donchian-Kanäle.

Hauptsächlich verwendete Funktionen:

ema(): Berechnung des exponentiell gleitenden Durchschnittscrossover(): Prüfung, ob EMA1 EMA2 nach oben kreuztcrossunder(): Prüfung, ob EMA1 EMA2 nach unten kreuztrising()/falling(): Prüfung, ob der Kurs steigt/fälltvaluewhen(): Rückgabe verschiedener Werte basierend auf einer Bedingung

Stärkenanalyse

-

Einfacher Strategieansatz, leicht verständlich und umsetzbar.

-

Nutzung der Trendfolgeeigenschaften des gleitenden Durchschnittssystems ermöglicht effektives Verfolgen von Trends.

-

Kombination des Ausbruchs des Kerzenschlusskurses als Einstiegszeitpunkt vermeidet falsche Ausbrüche.

-

Flexible Verwendung von Durchschnittskombinationen mit verschiedenen Parametern, anpassbar an unterschiedliche Zeiträume.

-

Einrichtung eines Stop-Loss-Mechanismus zur Risikokontrolle.

Risikoanalyse

-

In Seitwärtsmärkten erzeugen gleitende Durchschnitte häufige Goldkreuz-/Todeskreuzsignale, was zu häufigen Stop-Loss-Verlusten führen kann.

-

Feste Stop-Loss-Punkte können zu starr sein und sich nicht an Marktveränderungen anpassen.

-

Das gleitende Durchschnittssystem ist nachlaufend und kann bei Trendwenden Wendepunkte verpassen.

-

Eine präzise Beurteilung der Steigung des gleitenden Durchschnitts ist erforderlich, um falsche Ausbrüche zu filtern.

-

Die Parameterauswahl muss sorgfältig erfolgen; zu häufige oder zu träge Parameterkombinationen beeinträchtigen die Strategieeffektivität.

Optimierungsmöglichkeiten

-

Nutzung des Nulldurchgangs des MACD-Indikators zur Trendbestimmung und Filterung von Seitwärtsbewegungen.

-

Einbindung von Donchian-Kanälen zur Festlegung dynamischer Stop-Loss-Linien zur Verbesserung des Problems fester Stop-Loss-Punkte.

-

Hinzufügen des Bollinger-Band-Indikators zur Beurteilung der Trendstärke und Vermeidung ineffektiver Trades in Seitwärtsmärkten.

-

Optimierung der Parameterkombinationen der gleitenden Durchschnitte durch Testen der tatsächlichen Ergebnisse verschiedener Zeiträume.

-

Erwägung der Einbindung eines verankerten gleitenden Durchschnitts zur Vermeidung von Nachlaufen.

Zusammenfassung

Der Gesamtansatz dieser Strategie ist einfach und klar. Sie nutzt das klassische Goldkreuz-/Todeskreuz-Handelssystem mit gleitenden Durchschnitten und kombiniert es mit Ausbrüchen des Kerzenkurses als Einstieg, um falsche Signale effektiv zu filtern. Optimierungspotenzial liegt in der Verwendung anderer Indikatoren zur Beurteilung der Trendstärke, der Einrichtung dynamischer Stop-Losses usw. Insgesamt ist die Trendfolgestrategie auf Basis gleitender Durchschnitte klassisch und leicht verständlich und die Erkundung ihres Optimierungspotenzials lohnt sich.

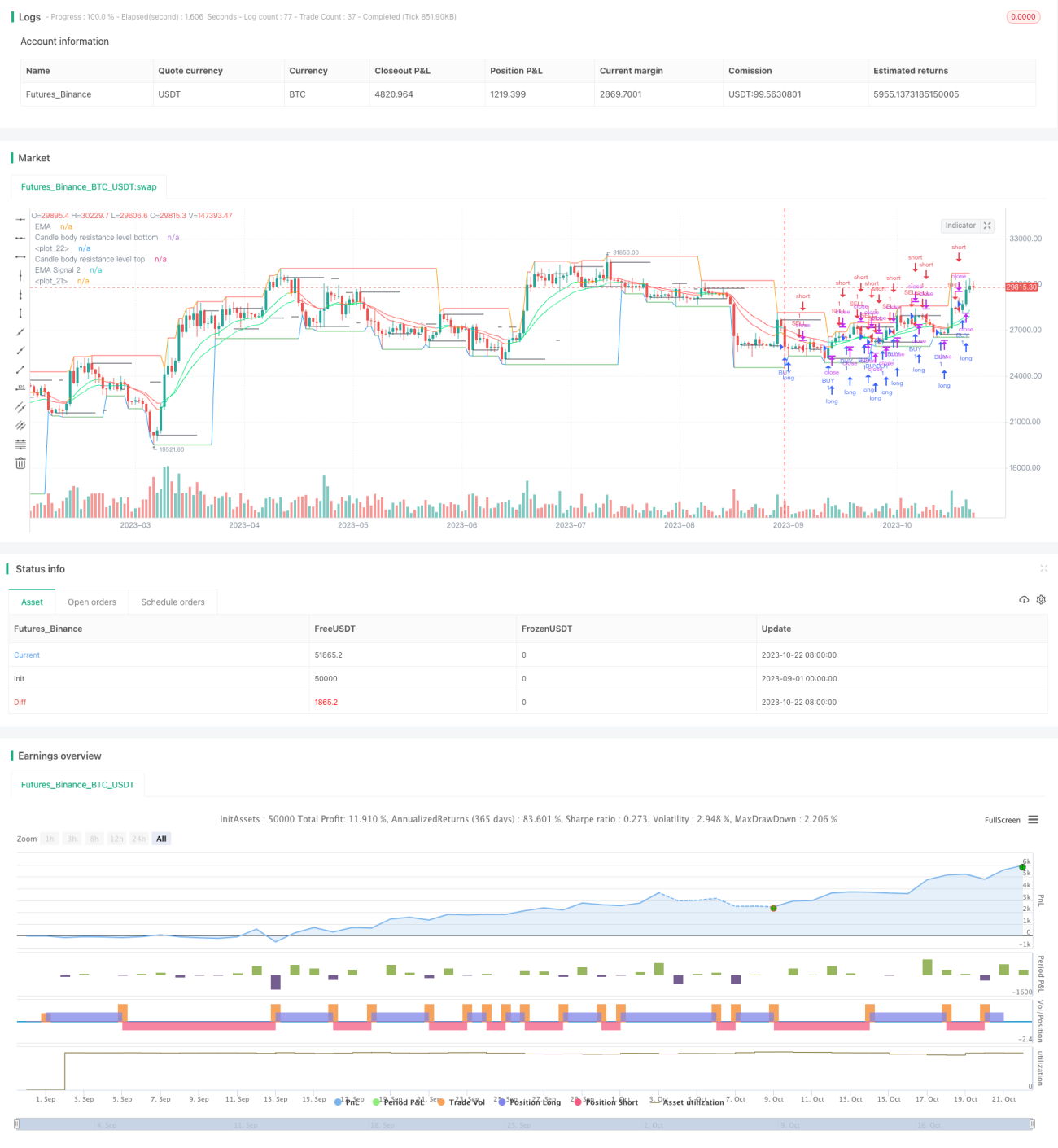

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1