Powell-Index-Schnellausbruchsstrategie

Übersicht

Diese Strategie nutzt den RSI-Indikator und den EMA der Kerzenkörper, um schnelle Breakout-Operationen durchzuführen. Sie verwendet die schnelle Form des RSI und große Kerzenkörper, um Umkehrsignale zu identifizieren.

Strategieprinzip

-

Berechnung des RSI-Indikators mit einem Zeitraum von 7, Beschleunigung der Form mittels RMA.

-

Berechnung des EMA der Kerzenkörpergröße mit einem Zeitraum von 30 als Basiswert für die Körpergröße.

-

Wenn der RSI die untere Grenzlinie (Standard 30) nach oben durchbricht und der aktuelle Kerzenkörper größer als 1/4 der durchschnittlichen Körpergröße ist, wird eine Long-Position eröffnet.

-

Wenn der RSI die obere Grenzlinie (Standard 70) nach unten durchbricht und der aktuelle Kerzenkörper größer als 1/4 der durchschnittlichen Körpergröße ist, wird eine Short-Position eröffnet.

-

Bei bestehender Position wird diese geschlossen, wenn der RSI die Grenzlinie erneut durchbricht.

-

Parameter wie RSI-Länge, Grenzwerte und Bezugskurs können eingestellt werden.

-

Parameter wie EMA-Zeitraum der Kerzenkörpergröße und Eröffnungsfaktor der Körpergröße können eingestellt werden.

-

Die Anzahl der Kerzen für ein RSI-Golden Cross / Death Cross kann festgelegt werden.

Vorteile

-

Nutzt die Umkehrungseigenschaften des RSI-Indikators, um Umkehrsignale rechtzeitig zu erfassen.

-

Die RMA beschleunigt die RSI-Form und macht die Umkehrung empfindlicher.

-

Durch die Filterung mit großen Kerzenkörpern werden kleine Seitwärtsbewegungen vermieden.

-

Ausreichende Backtest-Daten sorgen für eine höhere Zuverlässigkeit.

-

Anpassbare Parameter ermöglichen die Anpassung an verschiedene Marktbedingungen.

-

Klare und einfache Handelslogik.

Risikoanalyse

-

Der RSI-Indikator weist einen Backtest-Bias auf; die tatsächliche Performance im Live-Handel muss noch bestätigt werden.

-

Große Kerzenkörper können einen vollständig seitwärts tendierenden Markt nicht vollständig herausfiltern.

-

Die Standardparameter sind möglicherweise nicht für alle Instrumente geeignet und müssen optimiert werden.

-

Die Trefferquote ist möglicherweise nicht hoch; man muss den psychologischen Druck aufeinanderfolgender Stop-Losses aushalten können.

-

Risiko eines fehlgeschlagenen Breakouts; rechtzeitige Stop-Losses sind erforderlich.

Optimierungsansätze

-

Optimierung der RSI-Parameter für verschiedene Zeitrahmen und Instrumente.

-

Optimierung des EMA-Zeitraums der Kerzenkörpergröße zur Glättung der Körpergröße.

-

Optimierung des Körpergrößenmultiplikators für die Eröffnung, um die Einstiegsfrequenz zu kontrollieren.

-

Hinzufügen eines Trailing-Stop-Loss, um die Trefferquote zu sichern.

-

Hinzufügen eines Trendfilters, um konträre Trades zu vermeiden.

-

Optimierung des Money-Management, um das Einzelrisiko zu kontrollieren.

Zusammenfassung

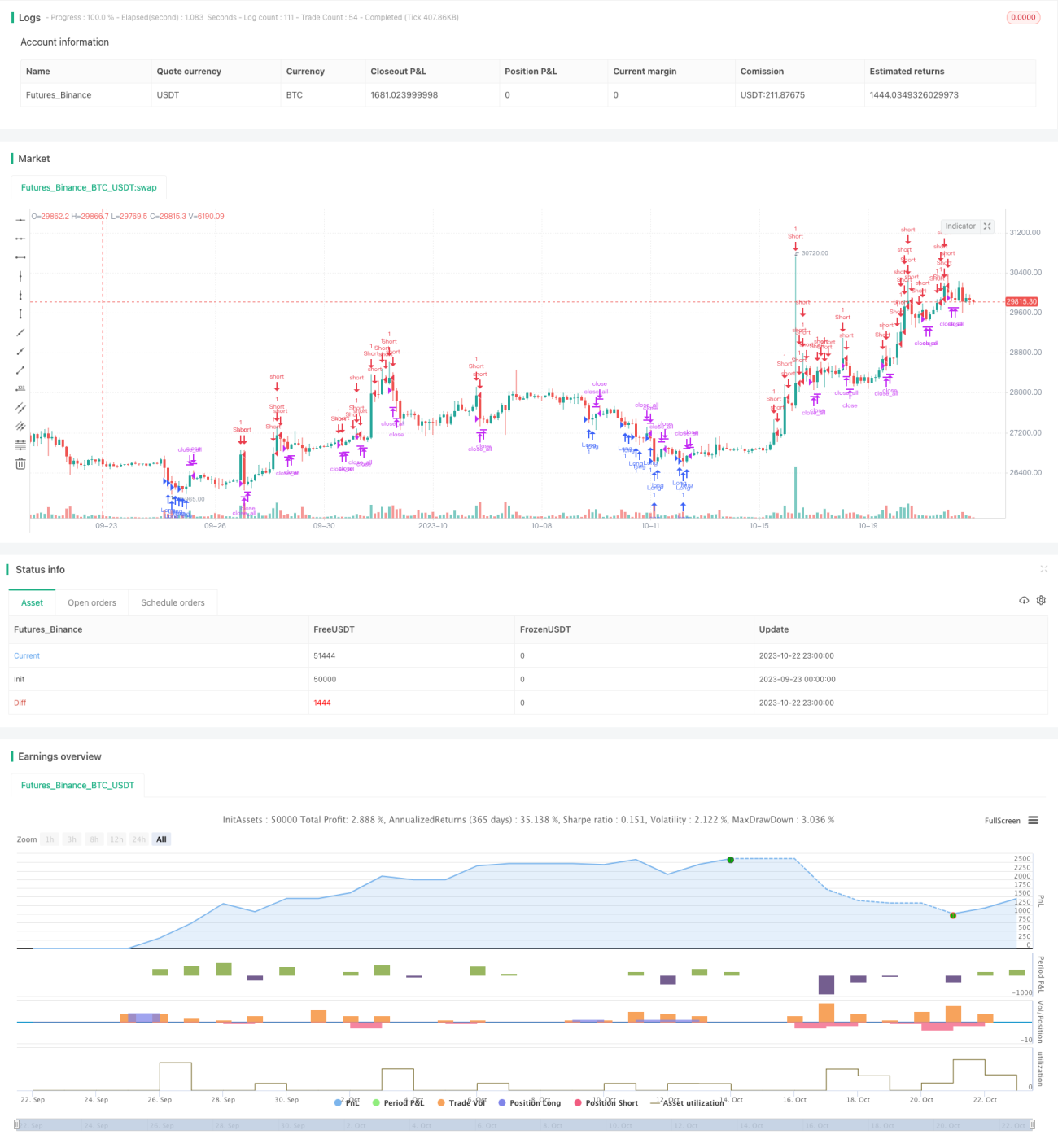

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache und direkte Umkehrstrategie. Sie nutzt gleichzeitig die Umkehrungseigenschaften des RSI-Indikators und die Durchschlagskraft großer Kerzenkörper, um bei Marktausbrüchen schnell einzusteigen. Obwohl die Backtest-Ergebnisse gut sind, muss die Performance im Live-Handel noch bestätigt werden. Bei der Anwendung ist auf Parameteroptimierung und Risikokontrolle zu achten. Insgesamt hat die Strategie einen sehr hohen Wert und gehört zu den besten Strategien, die im Live-Handel eingesetzt und kontinuierlich optimiert werden können.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1