Momentum-Indikator-Gleitender-Durchschnitt-Crossover-Trendfolgestrategie

Überblick

Diese Strategie kombiniert gleitende Durchschnitte und Momentum-Indikatoren, um Trends effektiv zu verfolgen und rechtzeitig umzukehren. Zuerst werden Signale zum Long-Einstieg (Goldenes Kreuz) und Short-Einstieg (Todeskreuz) basierend auf dem Crossover eines schnellen und eines langsamen gleitenden Durchschnitts generiert. Anschließend wird ein Momentum-Indikator mit bestimmten Parametern verwendet: Bei einem Goldenen Kreuz wird, wenn der Momentum-Indikator auf dem schnellen gleitenden Durchschnitt wieder ansteigt, der Trend als fortgesetzt betrachtet und die Long-Position beibehalten; fällt der Momentum-Indikator, wird eine Trendumkehr angenommen und die Position geschlossen. Bei einem Todeskreuz wird das gleiche Prinzip zur Verfolgung von Trendumkehrungen angewendet. Zusätzlich wird der ADX-Indikator eingeführt, um Fehlsignale in nicht-trendenden Märkten zu filtern.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den Trends, die durch Crossover gleitender Durchschnitte erzeugt werden, sowie auf dem Momentum-Indikator zur Bestimmung von Trendumkehrungen. Der entscheidende Teil des Codes funktioniert wie folgt:

-

Berechnung des schnellen gleitenden Durchschnitts price1 und des langsamen gleitenden Durchschnitts price2. Dabei ist price1 ein 5-Perioden-HMA und price2 ein 7-Perioden-HMA.

-

Wenn price1 price2 von unten nach oben kreuzt, wird ein Long-Signal generiert; kreuzt price1 price2 von oben nach unten, wird ein Short-Signal generiert. Dies ist die übliche Verwendung gleitender Durchschnitte.

-

Nach Auslösung eines Long-Signals wird, wenn der Momentum-Indikator roc1 des schnellen gleitenden Durchschnitts price1 wieder steigt, der Trend als fortgesetzt betrachtet und die Long-Position beibehalten.

-

Wenn der Momentum-Indikator roc1 fällt, wird eine Trendumkehr angenommen und die Position geschlossen. Die gleiche Logik gilt für Short-Signale.

-

Ein ADX-Schwellenwert wird eingeführt, um Fehlsignale in nicht-trendenden Märkten zu filtern. Nur wenn der ADX über dem Schwellenwert liegt, werden tatsächliche Long/Short-Signale erzeugt.

Vorteile

Der größte Vorteil dieser Strategie im Vergleich zu einfachen gleitenden Durchschnittsstrategien besteht darin, dass sie den Momentum-Indikator zur Erkennung von Trendumkehrungen nutzt, was eine zeitnahe und präzise Verfolgung von Trends und Umkehrungen ermöglicht. Die spezifischen Vorteile sind:

-

Gleitende Durchschnitte reagieren verzögert auf Preisänderungen, während der Momentum-Indikator Umkehrsignale schneller erfassen kann, was für eine rechtzeitige Stop-Loss-Setzung oder Eröffnung gegenläufiger Positionen vorteilhaft ist.

-

Die auf dem Momentum-Indikator basierenden Umkehrsignale sind zuverlässiger und reduzieren unnötige Eröffnungen und Schließungen von Positionen im Trendhandel.

-

Die Anwendung des ADX-Indikators vermeidet Fehlsignale in nicht-trendenden Märkten, sodass sich die Strategie stärker auf Trendphasen konzentriert, was die Wahrscheinlichkeit von Gewinnen erhöht.

-

Die Strategielogik ist klar und einfach, leicht verständlich und nachvollziehbar, ideal für Anfänger im algorithmischen Handel.

-

Die Parameter der Indikatoren bieten viel Spielraum für Optimierung, z. B. durch Anpassung der Perioden der gleitenden Durchschnitte oder der Momentum-Parameter, um sie an verschiedene Märkte anzupassen.

Risikoanalyse

Die Hauptrisiken dieser Strategie ergeben sich aus den folgenden Aspekten:

-

Gleitende Durchschnitte reagieren verzögert auf Preisänderungen, was zu verzögerten Signalen und verpassten optimalen Einstiegszeitpunkten führen kann.

-

Fehlausbrüche (False Breakouts) können unnötige Eröffnungen oder Schließungen von Positionen verursachen; weitere Optimierung der Indikatorparameter oder Einführung zusätzlicher Filterbedingungen ist erforderlich.

-

Die Erkennung von Trendumkehrungen hängt vom Momentum-Indikator ab; bei starken Marktbewegungen kann die Effektivität des Momentum-Indikators nachlassen.

-

Der ADX-Index kann Trends und Seitwärtsbewegungen nicht perfekt unterscheiden; ein zu hoher oder zu niedriger Schwellenwert führt zu Problemen.

-

Die Strategie berücksichtigt keine Transaktionskosten; im praktischen Einsatz sollten Stop-Loss-Punkte zur Risikokontrolle gesetzt werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Ausprobieren anderer Arten gleitender Durchschnitte oder Anpassen der Parameter der gleitenden Durchschnitte, um die Glättungswirkung zu optimieren.

-

Optimierung der Längenparameter des Momentum-Indikators, um schnellere Reaktion auf Preisumkehrungen zu ermöglichen.

-

Einführung eines Preisfilters bei Umkehr des Momentum-Indikators, um Fehlsignale durch kurzfristige kleine Schwankungen zu vermeiden.

-

Verbesserte Nutzung des ADX, z. B. unterschiedliche Parameter für verschiedene ADX-Niveaus.

-

Einführung von Volumenindikatoren oder anderen Hilfsbedingungen zur Verbesserung der Signalqualität und Filterung von Fehlausbrüchen.

-

Hinzufügen eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten. Bewertung der realen Marktgebühren und Festlegung angemessener Take-Profit- und Stop-Loss-Niveaus.

Zusammenfassung

Diese Strategie kombiniert die Vorteile gleitender Durchschnitte und Momentum-Indikatoren, um Trends zu verfolgen und Umkehrungen zu erfassen. Im Vergleich zu reinem Trendfolgehandel kann diese Strategie flexibler auf verschiedene Marktphasen reagieren, indem sie Trendhandel beibehält und gleichzeitig Verluste durch Rückschläge vermeidet. Durch Parameteroptimierung und Einführung zusätzlicher Bedingungen kann die Effektivität der Strategie weiter verbessert werden. Insgesamt ist die Strategie klar, einfach und zuverlässig und eignet sich hervorragend für Anfänger im algorithmischen Handel zum Erlernen und Anwenden.

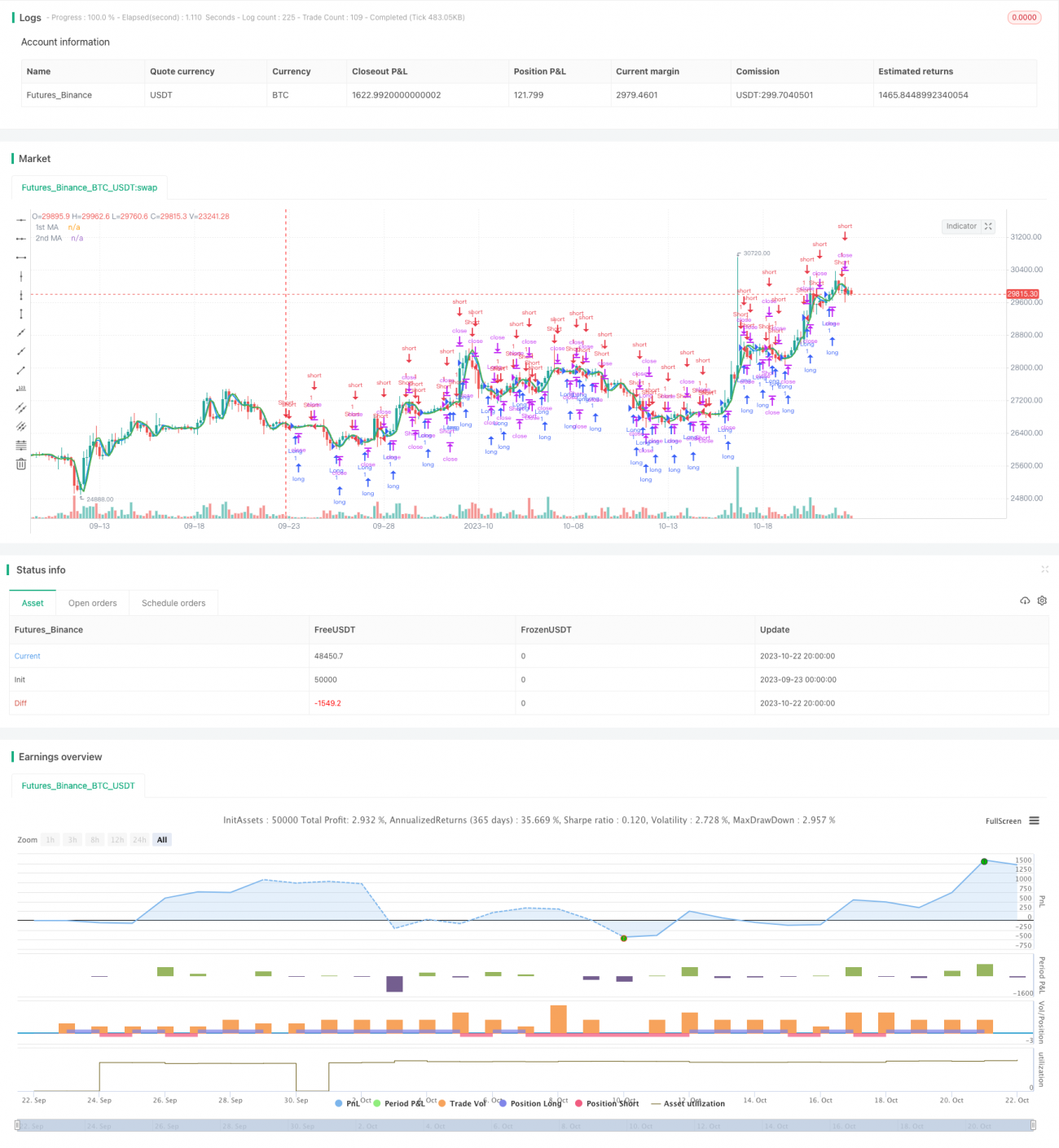

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1