Trendfolgestrategie: Tief kaufen, hoch verkaufen

Übersicht

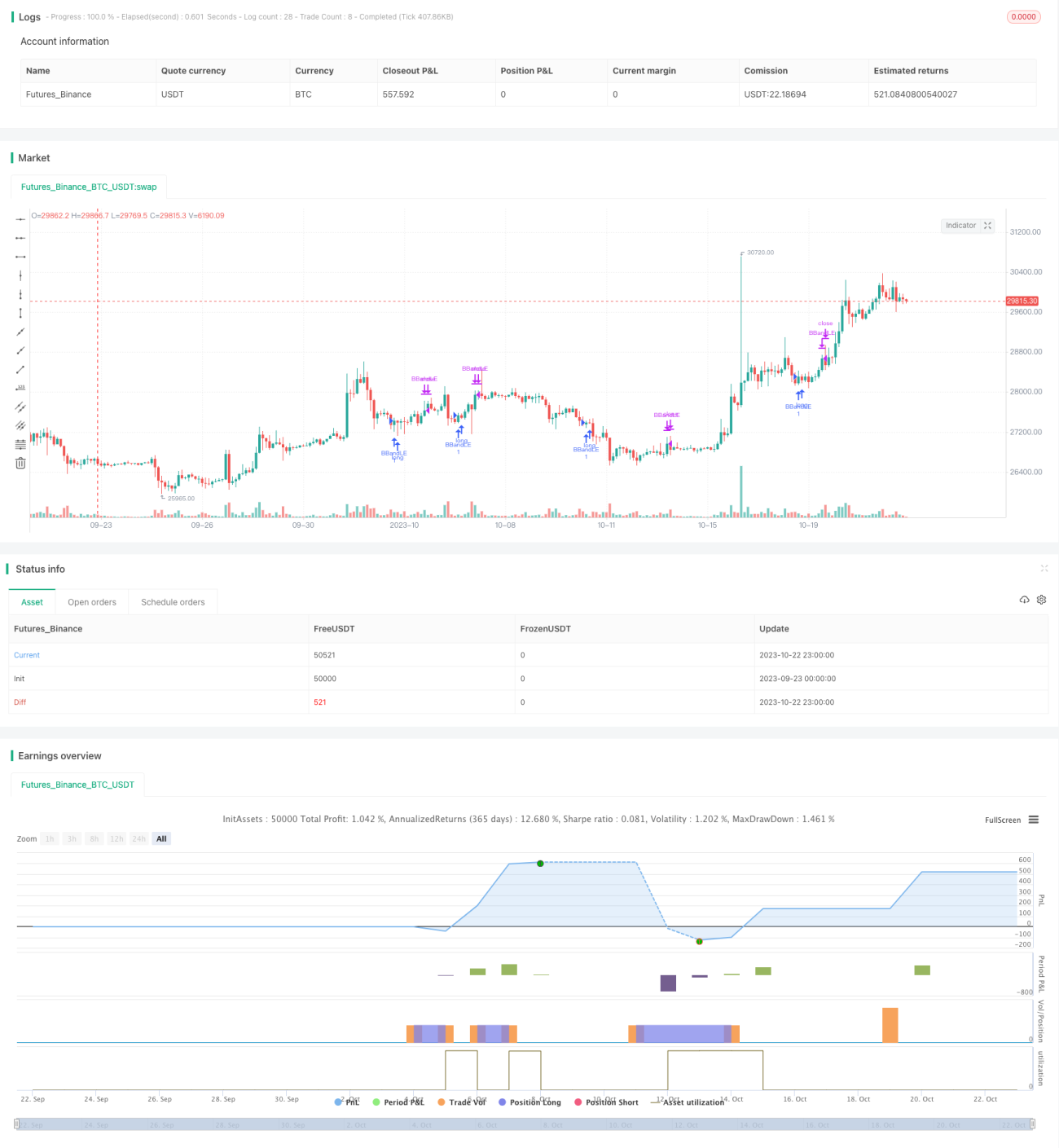

Diese Strategie realisiert einen automatisierten Handel, indem sie Tiefstkurse in Trendrichtung kauft und Höchstkurse verkauft. Dazu werden die obere und untere Linie der Bollinger-Bänder berechnet und mit der Richtung von lang- und kurzfristigen gleitenden Durchschnitten kombiniert. Die Idee besteht darin, den langfristigen Trend einer Aktie zu verfolgen, bei kurzfristigen Korrekturen günstig einzusteigen und an überkauften Hochpunkten Gewinne zu realisieren.

Strategieprinzip

Die Strategie realisiert den automatisierten Handel hauptsächlich durch die folgenden Komponenten:

-

Berechnung der oberen und unteren Bollinger-Bänder: Durch die Berechnung der n-Perioden-Standardabweichung des Schlusskurses (Close) werden die obere und untere Linie des Bollinger-Band-Kanals ermittelt.

-

Trendbestimmung (lang- und kurzfristig): Berechnung des 300-Perioden-SMA (langfristig) und des 20-Perioden-SMA (kurzfristig), um den Gesamttrend der Aktie sowie den aktuellen Phasentrend zu bestimmen.

-

Kaufsignal: Wenn der Close die untere Linie der Bollinger-Bänder durchbricht und der langfristige SMA darüber liegt, während der kurzfristige SMA zu steigen beginnt, wird dies als Tiefpunkt der Spanne betrachtet und ein Kaufsignal ausgelöst.

-

Verkaufssignal: Wenn der Close die obere Linie der Bollinger-Bänder durchbricht und der langfristige SMA darunter liegt, während der kurzfristige SMA zu fallen beginnt, wird dies als Hochpunkt der Spanne betrachtet und ein Verkaufssignal ausgelöst.

-

Verwendung von OCO-Auftragsgruppen (One-Cancels-Other) zur Gewährleistung von Stop-Loss und Take-Profit.

Durch dieses Design kann die Strategie unter Einhaltung des übergeordneten Trends automatisch Zeitpunkte für den Kauf bei kurzfristigen Korrekturen und den Verkauf bei überkauften Hochpunkten identifizieren und so einen Trendhandel umsetzen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Automatische Trenderkennung – kein manuelles Eingreifen erforderlich, reduziert die Bedienungskomplexität.

- Systematisches Erfassen von Kaufsignalen bei kurzfristigen Korrekturen – vermeidet das Verpassen von Tiefpunkten.

- Systematisches Erkennen von Verkaufssignalen an überkauften Hochpunkten – ermöglicht rechtzeitige Gewinnmitnahmen.

- Gleichzeitige Festlegung von Stop-Loss und Take-Profit – effektives Risikomanagement.

- Filterung der meisten ungültigen Handelssignale – erhöht die Trefferquote.

- Trendfolge – ermöglicht zeitnahe Positionsanpassung.

- Klare und verständliche Strategielogik – erleichtert spätere Optimierungen.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Ungeeignete Auswahl des Basiswerts – kann dazu führen, dass der Trend nicht verfolgt werden kann.

- Ungeeignete Parametereinstellung – kann zu übermäßiger Handelsfrequenz oder verpassten Handelszeitpunkten führen.

- Trendumkehr durch außergewöhnliche Ereignisse – kann zu größeren Verlusten führen.

- Zu eng gesetzter Stop-Loss – kann zu übermäßigen Stopps führen.

- Unzureichendes Handelsvolumen – kann eine vollständige Ausführung verhindern.

- Kurzer Backtest-Zeitraum – kann zu Overfitting führen.

Gegenmaßnahmen umfassen: Auswahl liquider, trendstarker Aktien; Anpassung der Parameter für optimale Ergebnisse; Beachtung wichtiger Nachrichten zur Abwehr von Trendumkehrungen; angemessene Lockerung des Stop-Loss; Bewertung des tatsächlichen Handelsvolumens; Ausweitung des Backtest-Zeitraums zur Überprüfung der Stabilität.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen optimiert werden:

- Parameteroptimierung – z. B. Bollinger-Bänder-Perioden, Standardabweichungsmultiplikator, Perioden der gleitenden Durchschnitte usw., um die optimale Parameterkombination zu finden.

- Erweiterung der Stop-Loss-Methoden – z. B. Trailing-Stop, gleitender Durchschnitt als Stop-Loss, um das Risiko weiter zu kontrollieren.

- Positionsgrößenmanagement – Anpassung der Positionsgröße basierend auf Schlüsselpunkten, um die Kapitaleffizienz zu verbessern.

- Integration von Volumenindikatoren – Vermeidung ungültiger Ausbrüche mit geringem Volumen.

- Integration von RSI (Relative Stärke Index) – zur Bestimmung der allgemeinen Kauf- oder Verkaufsrichtung.

- Integration von maschinellem Lernen – zur automatischen Parameteroptimierung und Strategiebewertung.

- Kombination mit anderen Strategien – Bildung eines Multi-Strategie-Portfolios zur Erhöhung der Stabilität.

Durch diese Optimierungen können Effektivität und Stabilität der Strategie weiter gesteigert werden.

Zusammenfassung

Die Gesamtlogik der Strategie ist klar und verständlich. Durch das systematische Erfassen von Kaufsignalen bei kurzfristigen Tiefpunkten und Verkaufssignalen bei Hochpunkten kann sie effektiv Aktientrends verfolgen und unter kontrolliertem Risiko gute Renditen erzielen. Die Strategie kann durch Parameteroptimierung, verbesserte Stop-Loss-Methoden, Positionsmanagement usw. weiter verbessert werden und hat ein großes Anwendungspotenzial im Live-Handel. Sie bietet eine solide Grundlage für den automatisierten Trendhandel.

- 1