Kombinierte Trendumkehr-Volatilitätsstrategie

Überblick

Diese Strategie ist eine kombinierte Strategie, die eine Trendumkehrstrategie und eine statistische Volatilitätsstrategie vereint, um stärkere Handelssignale zu erzeugen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

Trendumkehrstrategie

- Verwendung des 123-Musters zur Identifizierung von Trendumkehrpunkten. Konkret: Wenn der Schlusskurs zwei aufeinanderfolgende Tage gestiegen ist und die 9-Tage-Stochastic-Slow-Linie unter 50 liegt, wird ein bullisches Signal generiert; ist der Schlusskurs zwei aufeinanderfolgende Tage gefallen und die 9-Tage-Stochastic-Fast-Linie über 50, ein bärisches.

-

Statistische Volatilitätsstrategie

- Berechnung der statistischen Volatilität der letzten 30 Tage mittels Extremwertmethode. Liegt die Volatilität über 0,5 %, wird ein bullisches Signal generiert; liegt sie unter 0,16 %, ein bärisches.

Zeigen schließlich beide Strategien dasselbe Signal (beide bullisch oder beide bärisch), wird ein Handelssignal ausgelöst; bei unterschiedlichen Signalen wird nicht gehandelt.

Analyse der Strategievorteile

Die kombinierte Anwendung zweier unterschiedlicher Strategietypen kann die Zuverlässigkeit der Signale erhöhen.

-

Das 123-Muster erfasst Trendumkehrpunkte präzise und vermeidet Fehlleitungen durch plötzliche Kursbewegungen.

-

Die statistische Volatilität spiegelt die Marktschwankungen des letzten Monats wider und kann Phasen mit hoher Volatilität und vielen Handelsmöglichkeiten herausfiltern.

Beide Strategien verifizieren sich gegenseitig. Ihre Kombination ermöglicht es, entscheidende Wendepunkte im Markt zu identifizieren und dadurch genauere und zuverlässigere Handelssignale zu erhalten.

Risikoanalyse

-

Das 123-Muster kann das Risiko von Fehlausbrüchen nicht vollständig vermeiden. Bei ungewöhnlichen Schwankungen können Fehlsignale auftreten.

-

Die statistische Volatilität berücksichtigt nur historische Daten und kann zukünftige Volatilitätstrends nicht vorhersagen. Eine plötzliche Vergrößerung oder Verkleinerung der Marktschwankungen kann ebenfalls zu Fehlsignalen führen.

-

Beide Strategien sind parameterabhängig. Bei ungeeigneten Parametereinstellungen sinkt die Signalqualität erheblich.

-

Die kombinierte Strategie erhöht zwar die Zuverlässigkeit, kann aber möglicherweise starke Einzelsignale verpassen.

Optimierungsmöglichkeiten

-

Einbindung weiterer Indikatoren wie Bollinger-Bänder, KDJ usw., um ein Abstimmungssystem zu schaffen.

-

Hinzufügen von Algorithmen des maschinellen Lernens, um mit mehr historischen Daten die Wahrscheinlichkeit von Trendumkehrungen zu bewerten.

-

Festlegung von Schwellenwerten zur Filterung der Signalstärke, um Rauschen zu vermeiden.

-

Optimierung der Parametereinstellungen, angepasst an verschiedene Produkte und Zeiträume.

-

Einführung eines Stop-Loss-Mechanismus, um das Risiko der kombinierten Strategie zu begrenzen.

Zusammenfassung

Die Strategie verbessert durch die Kombination von Trendumkehr- und statistischer Volatilitätsstrategie die Signalqualität und kann an entscheidenden Wendepunkten des Marktes recht präzise Handelsanweisungen geben. Es sind jedoch die Risiken von Fehleinschätzungen und der Parameteroptimierung zu beachten. Durch die Einbindung weiterer Indikatoren und Methoden des maschinellen Lernens kann die Strategie weiter optimiert werden, um stabilere und zuverlässigere Handelssignale zu erzielen.

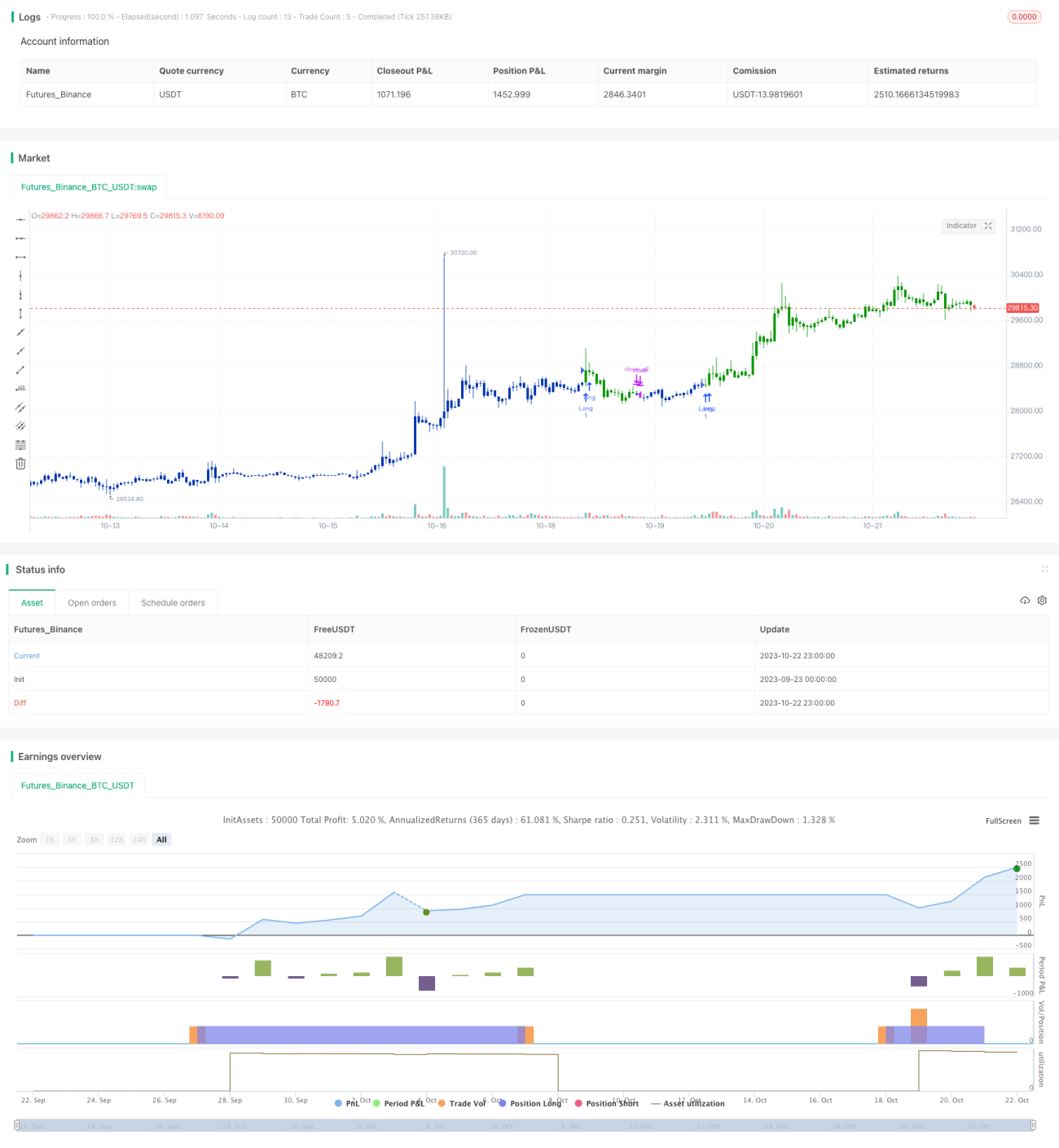

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1