Trendfolgestrategie basierend auf RSI-Extremwerten und SMA-Gleitenden-Durchschnitt-Filterung

Übersicht

Diese Strategie kombiniert die Extremwerte des Relative Strength Index (RSI) mit der Filterung durch den Simple Moving Average (SMA), um Trends zu verfolgen. Wenn der RSI überkaufte oder überverkaufte Extremwerte erreicht, wird in Kombination mit der Richtung des SMA die Long- oder Short-Richtung bestimmt. Die Strategie eignet sich für US-Aktienindizes, europäische Indizes, asiatische Indizes sowie Gold und Silber und erfasst Trends durch einfache RSI- und SMA-Regeln.

Strategieprinzip

- Berechnung des RSI-Werts, Festlegung der Überkauft-Schwelle bei 65 und der Überverkauft-Schwelle bei 45.

- Berechnung des 200-Tage-SMA zur Bestimmung der Trendrichtung.

- Wenn der RSI unter 45 (überverkauft) liegt und der Preis über dem SMA liegt, wird eine Long-Position eröffnet; wenn der RSI über 65 (überkauft) liegt und der Preis unter dem SMA liegt, wird eine Short-Position eröffnet.

- Wenn der RSI über 75 (stark überkauft) liegt und der Preis über dem SMA liegt, wird die Long-Position geschlossen; wenn der RSI unter 25 (stark überverkauft) liegt und der Preis unter dem SMA liegt, wird die Short-Position geschlossen.

Die Strategie nutzt die überkauften/überverkauften Bereiche des RSI, um Einstiegszeitpunkte zu bestimmen, und kombiniert sie mit der Trendfilterung des SMA, um Trends effektiv zu erfassen. Die Extremwerte des RSI deuten auf mögliche Umkehrpunkte hin, während die Richtung des SMA sicherstellt, dass die Handelsrichtung dem Trend entspricht. Die Kombination beider Indikatoren gewährleistet rationale Handelsentscheidungen und erhöht die Trefferquote.

Strategievorteile

- Einfacher und klarer Strategieansatz, leicht verständlich und umsetzbar.

- Basiert auf zwei allgemein bekannten Indikatoren (RSI und SMA), einfach anzuwenden.

- RSI-Extremwerte zeigen mögliche Wendepunkte, SMA-Filter stellt korrekte Handelsrichtung sicher.

- Angemessene Parametereinstellungen vermeiden Überhandel.

- Breite Anwendbarkeit auf Aktienindizes, Rohstoffe und andere Instrumente.

- Ermöglicht das Erfassen größerer Preisbewegungen im Trend.

Im Vergleich zur alleinigen Verwendung des RSI fügt die Strategie die Trendbewertung des SMA hinzu und vermeidet blinde Long-/Short-Entscheidungen. Im Vergleich zu reinen SMA-Systemen nutzt die Strategie die RSI-Extremwerte für den Einstieg auf Basis der SMA-Richtung, was die Timing-Effizienz verbessert. Insgesamt vereint die Strategie die Vorteile beider Ansätze und ist eine sehr praktische Trendfolgestrategie.

Risiken und Lösungen

- Bei einem Tod-Kreuz des SMA besteht das Risiko einer Trendumkehr. Lösung: Verkürzung des SMA-Zeitraums, um die Sensitivität gegenüber Trendänderungen zu erhöhen.

- Bei RSI-Divergenzen besteht das Risiko, Handelsmöglichkeiten zu verpassen. Lösung: Kombination mit anderen Indikatoren wie MACD, um Abweichungen zu erkennen und Divergenzen zu vermeiden.

- In Seitwärtsmärkten können sowohl RSI als auch SMA Fehlsignale erzeugen. Lösung: Aussetzen des Handels, sobald ein Seitwärtsmarkt erkannt wird.

- Falsche Parametereinstellungen können zu Überhandel oder verpassten Signalen führen. Lösung: Optimierung der Parameter zur Ermittlung der besten Kombination.

- Tests nur mit einem einzigen Instrument reichen nicht aus, um die Strategie zu bewerten; es sind Backtests mit mehreren Instrumenten erforderlich.

- Backtests sind nicht mit dem Live-Handel gleichzusetzen; im Live-Handel müssen Geld- und Risikomanagement kontrolliert werden.

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter zur Ermittlung der optimalen RSI-Zeitraumparameter für verschiedene Instrumente.

- Optimierung der SMA-Zeitraumparameter, Integration mehrerer SMA-Linien.

- Hinzufügen eines Stop-Loss-Mechanismus zur Verbesserung der Risikokontrolle.

- Hinzufügen weiterer Indikatoren zur Mehrfaktorvalidierung.

- Kombination mit Volatilitätsindikatoren zur Verbesserung des Einstiegszeitpunkts.

- Entwicklung eines adaptiven Parametersystems zur dynamischen Parameteroptimierung.

- Testen verschiedener Money-Management-Methoden zur Ermittlung des optimalen Money-Managements.

- Erstellung eines Strategie-Portfolios für verschiedene Marktbedingungen zur Strategieintegration.

Zusammenfassung

Diese Strategie kombiniert die Vorteile von RSI und SMA und ermöglicht durch einfache Indikatorauswertungen eine Trendverfolgung. Der Strategieansatz ist klar und verständlich, die Parametereinstellungen sind angemessen und die Strategie ist auf viele Instrumente anwendbar. Im Vergleich zu reinen RSI- oder SMA-Strategien verbessert sie die Timing-Effizienz und die Trefferquote erheblich. Allerdings gibt es Verbesserungspotenzial, etwa durch Parameteroptimierung, Stop-Loss-Mechanismen usw., um die Robustheit und Anpassungsfähigkeit weiter zu erhöhen. Insgesamt bietet die Strategie Trendtradern ein sehr praktisches und effektives Handelswerkzeug.

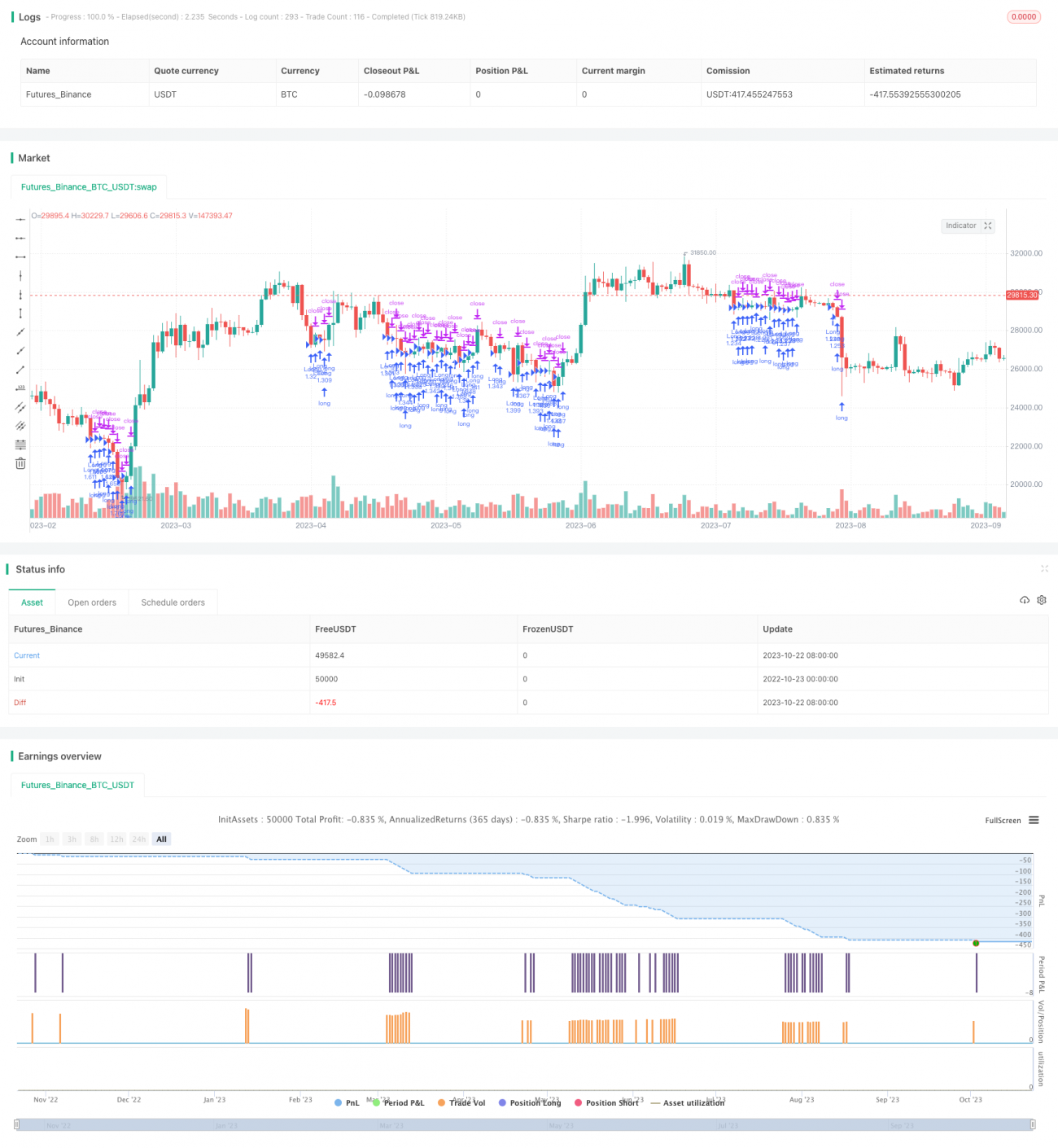

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1