DEMA-Volatilitätsindikator-Strategie

Überblick

Diese Strategie verwendet den Double Exponential Moving Average (DEMA), um die Volatilität des Kurses zu berechnen und diese Volatilität erneut zu glätten, um Trends in der Kursbewegung zu erkennen. Bei steigender Volatilität wird long gegangen, bei fallender Volatilität short.

Strategieprinzip

-

Berechnung des Double Exponential Moving Average (DEMA) des Kurses: DEMA = 2*EMA(Kurs, N) – EMA(EMA(Kurs, N), N)

-

Berechnung der Volatilität des Kurses relativ zum DEMA: Volatilität = (Kurs – DEMA) / Kurs * 100%

-

Erneute DEMA-Glättung der Volatilität, um das Trendsignal der Volatilität zu erhalten

-

Wenn die erneut geglättete Volatilität ein bestimmtes Niveau von unten nach oben durchbricht, wird long gegangen; wenn sie ein bestimmtes Niveau von oben nach unten durchbricht, wird short gegangen

-

Es kann eingestellt werden, dass nur innerhalb eines bestimmten Zeitraums gehandelt wird

Strategievorteile

-

Durch die Verwendung des Double Exponential Moving Average können Kursänderungstrends schneller erfasst werden

-

Die Volatilität spiegelt die Marktstimmung wider: steigende Volatilität deutet auf eine Dominanz der Bullen, fallende Volatilität auf eine Dominanz der Bären

-

Die zweifache Glättung der Volatilität filtert kurzfristiges Rauschen und erfasst den Haupttrend

-

Durch die Beschränkung des Handels auf bestimmte Zeiträume können unnötige Slippage-Verluste vermieden werden

-

Die Verwendung von Stop-Loss- und Ausstiegsstrategien ermöglicht eine Risikokontrolle

Strategierisiken

-

In stark bewegten Märkten kann der DEMA hinterherhinken und somit den optimalen Einstiegspunkt verpassen

-

Der Volatilitätsindikator kann falsche Ausbrüche liefern; eine Bestätigung durch andere Indikatoren ist ratsam

-

Stop-Loss-Punkte sollten festgelegt werden, um Verluste zu begrenzen

-

Außerhalb der Handelszeiten werden Handelsmöglichkeiten verpasst

-

Die Wahl des Handelszeitraums muss auf historischen Daten basieren; ein ungeeigneter Zeitraum kann die Rendite schmälern

Lösungen für die Risiken

-

Optimierung der DEMA-Parameter, Verwendung kleinerer N-Werte

-

Kombination mit anderen Indikatoren wie RSI, MACD für eine umfassende Beurteilung

-

Festlegung des Stop-Loss basierend auf historischen Daten und maximal akzeptablem Verlust

-

Optimierung der Wahl des Handelszeitraums

-

Testen des optimalen Handelszeitraums für verschiedene Instrumente separat

Optimierungsmöglichkeiten

-

Testen verschiedener DEMA-Parameterkombinationen, um die besten Glättungsparameter zu finden

-

Ausprobieren anderer gleitender Durchschnittstypen wie EMA, SMA usw.

-

Mehrfache Glättung des Volatilitätsindikators, um die besten Glättungsparameter zu finden

-

Hinzufügen weiterer Hilfsindikatoren für eine Multi-Faktor-Verifikation

-

Einsatz von maschinellem Lernen zur automatischen Optimierung von Einstiegs- und Ausstiegsparametern

-

Separate Tests der besten Parameterkombinationen für verschiedene Instrumente

-

Hinzufügen von Stop-Loss- und Ausstiegsstrategien zur strikten Risikokontrolle

Zusammenfassung

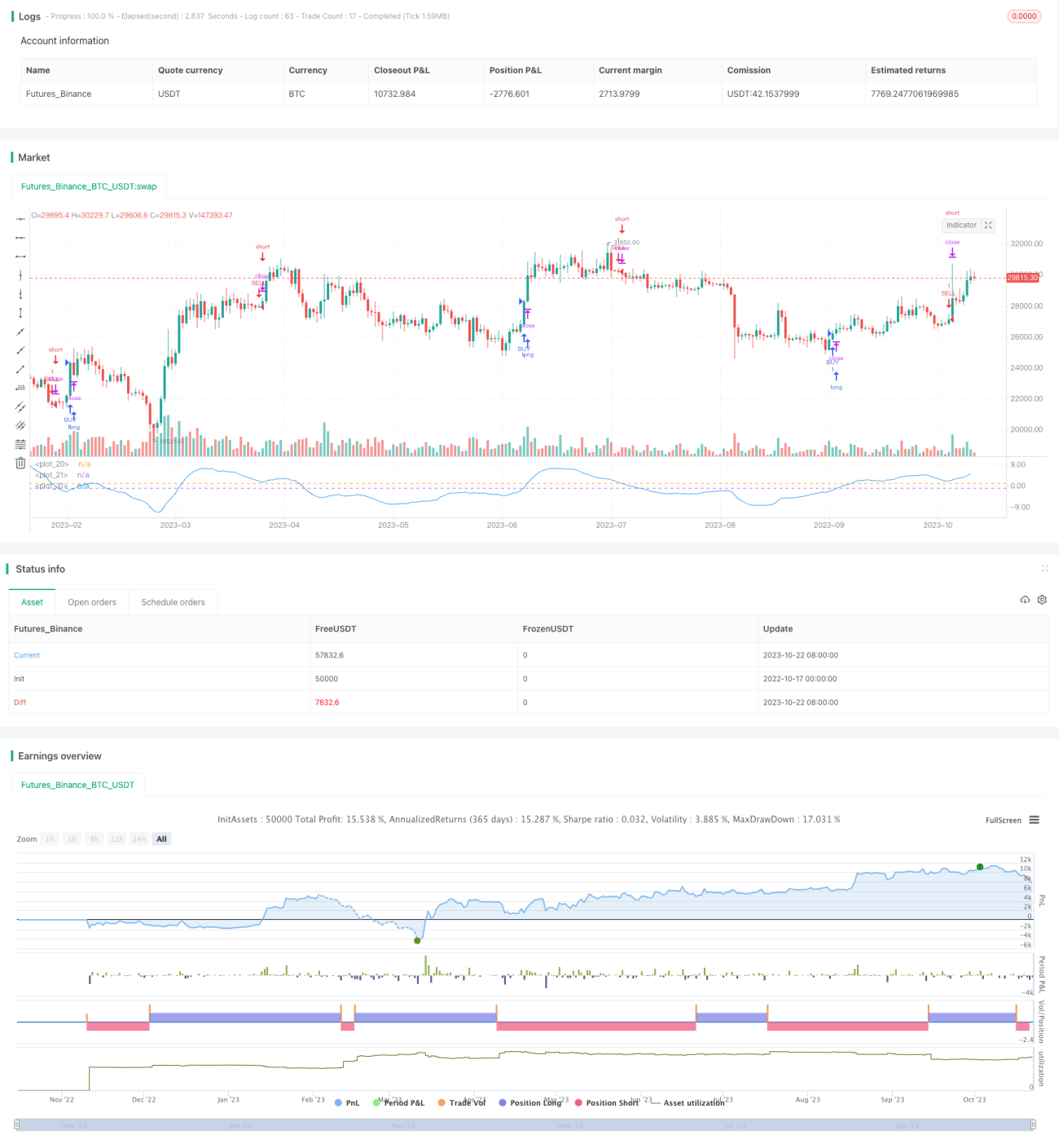

Diese Strategie berechnet die DEMA-Volatilität des Kurses und glättet sie erneut, um schnell Trends in der Marktstimmung zu erkennen. Bei steigender Volatilität wird long, bei fallender Volatilität short gegangen, um dem Trend zu folgen. Die Strategie kann jedoch unter DEMA-Verzögerungen oder falschen Ausbrüchen leiden. Parameter sollten optimiert, strikte Stop-Losses gesetzt und andere Indikatoren zur Bestätigung herangezogen werden. Bei richtiger Anwendung kann die Strategie Trendwechsel nutzen und gute Renditen erzielen.

- 1