Basierend auf der Moving-Average-Crossover-Strategie

Überblick

Diese Strategie basiert auf dem Prinzip der Kreuzung gleitender Durchschnitte. Wenn der kurzfristige gleitende Durchschnitt von unten den langfristigen gleitenden Durchschnitt kreuzt, wird eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt von oben den langfristigen kreuzt, wird eine Short-Position eröffnet. Es handelt sich um eine typische Trendfolgestrategie.

Strategieprinzip

Die Strategie berechnet hauptsächlich zwei einfache gleitende Durchschnitte (kurz- und langfristig) und bestimmt anhand ihrer Kreuzungen die Trendrichtung.

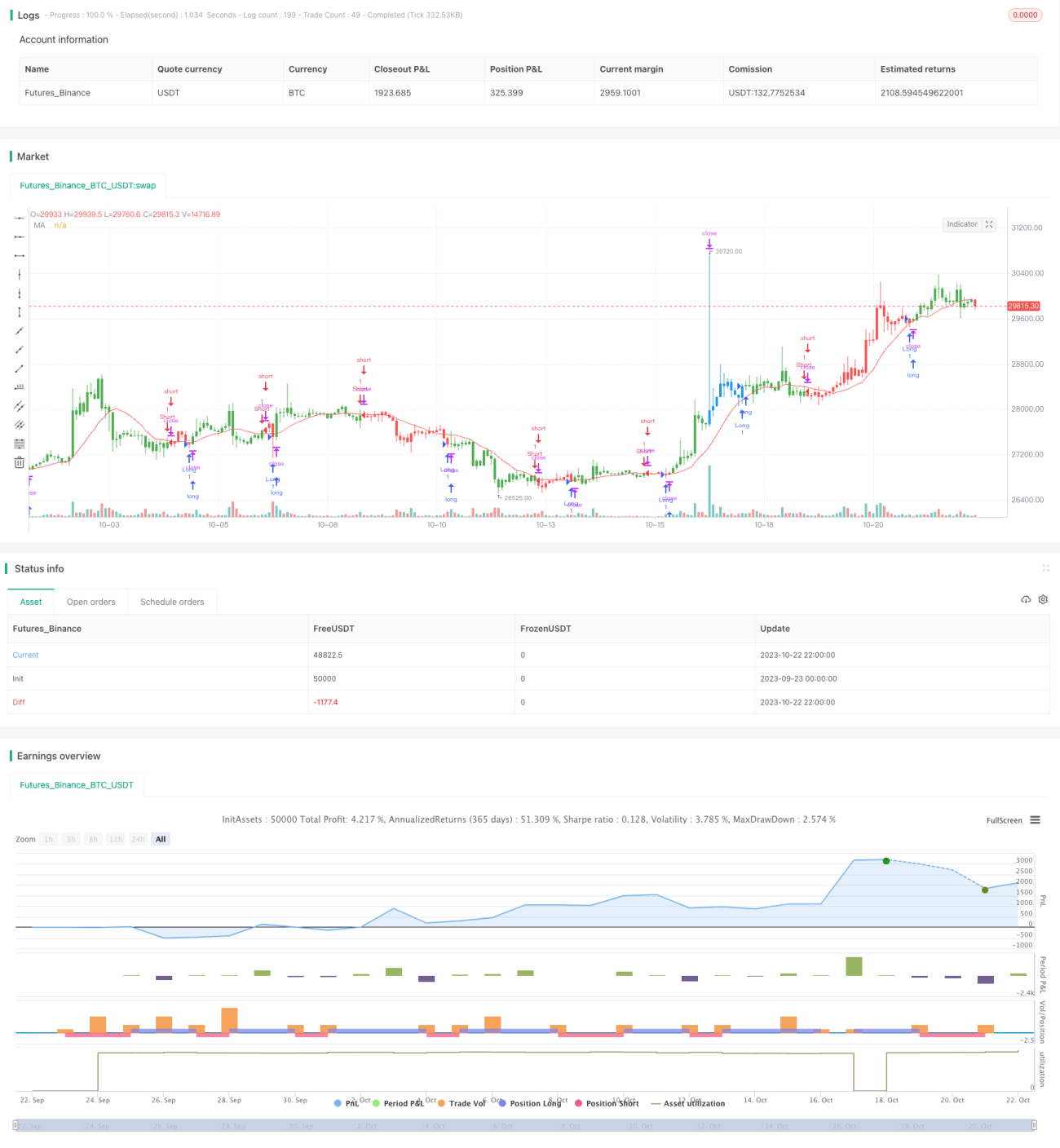

Im Detail berechnet die Strategie zunächst den kurzfristigen gleitenden Durchschnitt xMA und den langfristigen gleitenden Durchschnitt. Die Länge des kurzfristigen Durchschnitts beträgt Len, die des langfristigen 2*Len.

Dann prüft die Strategie, ob der kurzfristige gleitende Durchschnitt den langfristigen von unten kreuzt – dies erzeugt ein Long-Signal. Und ob der kurzfristige gleitende Durchschnitt den langfristigen von oben kreuzt – dies erzeugt ein Short-Signal.

Nach einem Long-Signal wird, falls keine Position offen ist, zum Marktpreis eine Long-Position eröffnet; nach einem Short-Signal wird, falls keine Position offen ist, zum Marktpreis eine Short-Position eröffnet.

Zusätzlich sind Stop-Loss und Take-Profit festgelegt. Bei einer Long-Position wird der Stop-Loss auf Einstiegspreis – (Stop-Loss-Prozentsatz × Einstiegspreis) und der Take-Profit auf Einstiegspreis + (Take-Profit-Prozentsatz × Einstiegspreis) gesetzt. Bei einer Short-Position wird der Stop-Loss auf Einstiegspreis + (Stop-Loss-Prozentsatz × Einstiegspreis) und der Take-Profit auf Einstiegspreis – (Take-Profit-Prozentsatz × Einstiegspreis) gesetzt.

Schließlich gibt die Strategie visuelle Kurven der gleitenden Durchschnitte aus, um die Trendbeurteilung zu unterstützen.

Strategievorteile

-

Einfacher und klarer Ansatz, leicht zu verstehen und umzusetzen, ideal für Einsteiger.

-

Durch die Trendbestimmung mittels gleitender Durchschnitte können Markttrends effektiv verfolgt werden.

-

Festlegung von Stop-Loss und Take-Profit zur Risikokontrolle.

-

Visuelle Darstellung der gleitenden Durchschnitte, die Trendänderungen intuitiv widerspiegelt.

Strategierisiken

-

Gleitende Durchschnitte sind träge, was das Risiko birgt, den optimalen Einstiegszeitpunkt zu verpassen.

-

Ungeeignete Stop-Loss-Punkte können zu zu großzügigen oder zu strengen Stopps führen.

-

Bei starken Kursschwankungen können gleitende Durchschnitte Fehlsignale erzeugen.

-

Eine reine Optimierung der Periodenparameter der gleitenden Durchschnitte kann zu Überanpassung führen.

Diese Risiken können durch angemessene Lockerung der Stopps, Optimierung der Parameterkombinationen der gleitenden Durchschnitte und Hinzufügen weiterer Filterindikatoren reduziert werden.

Optimierungsmöglichkeiten

-

Hinzufügen weiterer Indikatoren wie MACD, KDJ zur Filterung, um Fehlsignale durch verschobene Durchschnitte zu vermeiden.

-

Mehrfachkombinationen der Längen des kurzfristigen und langfristigen gleitenden Durchschnitts optimieren, um die beste Parameterkombination zu finden.

-

Verschiedene Stop-Loss- und Take-Profit-Strategien testen, z. B. Zickzack-Stopp, Trailing-Stopp usw.

-

Ein Positionsmanagementmodul hinzufügen, um die Kapitaleffizienz zu optimieren.

Zusammenfassung

Die Strategie ist klar und einfach aufgebaut. Sie basiert auf der Kreuzung gleitender Durchschnitte zur Trendbestimmung, kann Trends effektiv verfolgen und ist risikokontrolliert. Sie eignet sich für Einsteiger zum Lernen und Nachschlagen. Da sie jedoch nur auf gleitenden Durchschnitten beruht, kann es zu Fehlsignalen kommen. Es gibt noch viel Optimierungspotenzial, um die Strategie robuster und zuverlässiger zu machen.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1