Strategie zur Anpassung geglätteter gleitender Durchschnitte

Überblick

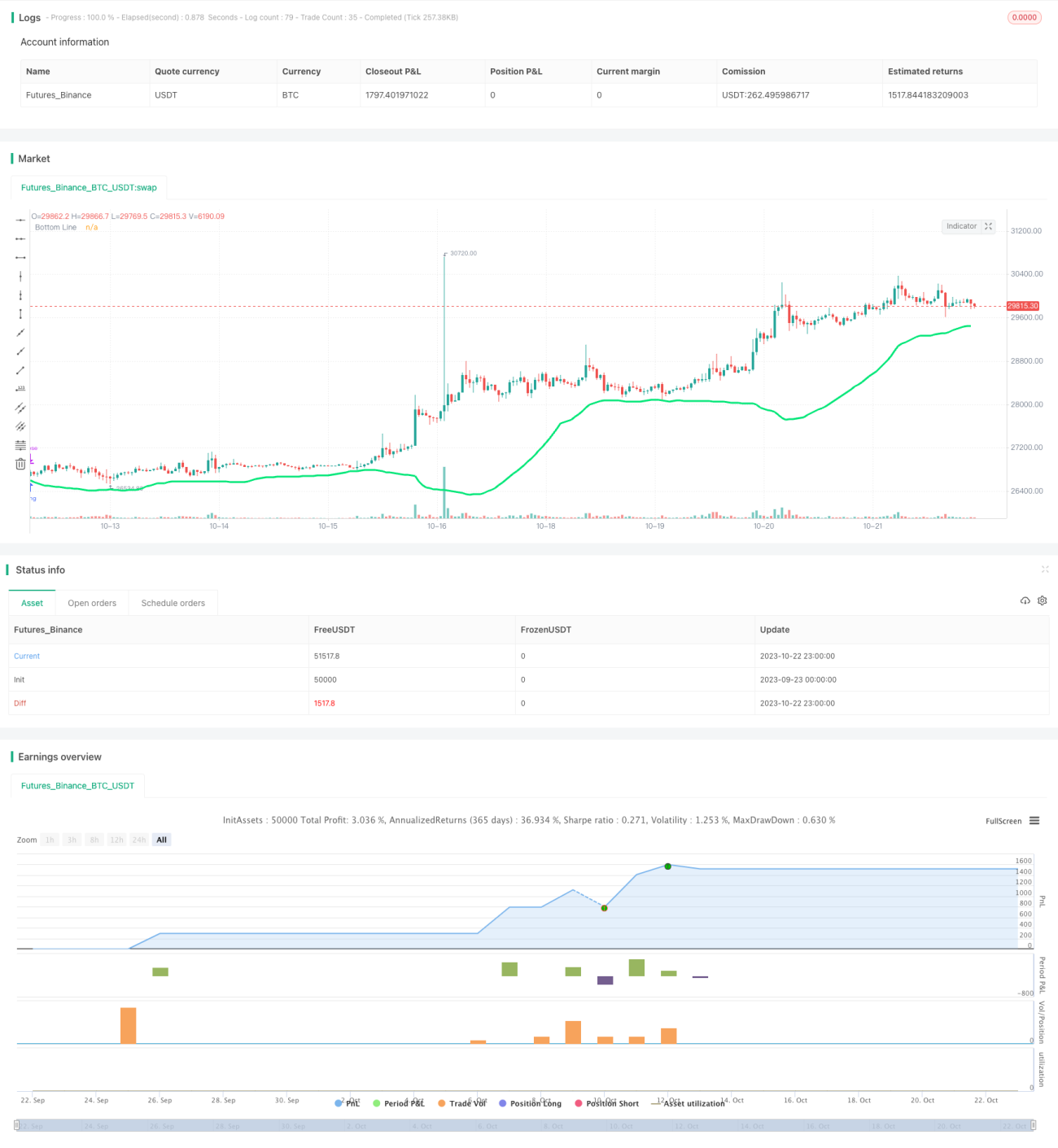

Die Strategie nutzt Bollinger-Bänder zur Trendbestimmung, kombiniert mit dem RSI-Indikator, um übermäßige Käufe zu vermeiden, sowie Kerzenkörper- und Farbfilter zur weiteren Bestätigung von Handelssignalen. Insgesamt besteht die Hauptidee der Strategie darin, zu Beginn eines Trends einzusteigen und vor dessen Umkehr auszusteigen, um einen Gewinn zu erzielen.

Prinzip

Zunächst verwendet die Strategie die untere Linie der Bollinger-Bänder. Wenn der Preis unter die untere Linie fällt, wird dies als Gelegenheit für eine Position betrachtet. Um übermäßige Käufe zu vermeiden, wird zusätzlich der RSI-Indikator eingeführt, der einen RSI-Wert unter 30 für ein Kaufsignal fordert. Darüber hinaus wird ein Kerzenkörperfilter angelegt, der verlangt, dass der Körper der aktuellen Kerze größer als die Hälfte des durchschnittlichen Körpers der letzten 10 Kerzen ist, bevor ein Kaufsignal ausgelöst wird. Abschließend sorgt ein Farbfilter dafür, dass die Kerze grün (bullisch) sein muss, um den Kaufzeitpunkt weiter zu bestätigen.

Ein Kaufsignal entsteht, wenn der Preis die untere Bollinger-Band-Linie von unten nach oben durchbricht, der RSI unter 30 liegt, der Kerzenkörper ausreichend groß ist und die Kerze grün ist. Sobald der Schlusskurs über dem Eröffnungskurs liegt und der Körper größer als die Hälfte des durchschnittlichen Körpers ist, wird dies als Trendwende-Signal gewertet, und die Position wird mit Gewinn geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, erfolgreich den Beginn eines Trends zu erkennen und einzusteigen sowie vor der Trendumkehr auszusteigen, was ein hohes Gewinnpotenzial bietet. Im Einzelnen sind die Hauptvorteile:

-

Bollinger-Bänder bestimmen die Trendrichtung genau. Die Bollinger-Bänder passen sich dem Preisschwankungsbereich an, um die Preisbewegung zu beurteilen. Mit diesem Indikator lässt sich der Beginn und das Ende eines Trends effektiv erkennen.

-

Der RSI-Indikator vermeidet übermäßige Käufe. Der RSI misst überkaufte oder überverkaufte Zustände. Die Kombination mit dem RSI verhindert, dass bei kurzfristigen Preisbereinigungen falsche Einstiegssignale erzeugt werden.

-

Der Kerzenkörperfilter erhöht die Zuverlässigkeit der Signale. Größere Kerzenkörper deuten auf einen stärkeren Ausbruch hin. Der Kerzenkörperfilter stellt sicher, dass nur bei kräftigen Ausbrüchen gekauft wird.

-

Der Farbfilter bestätigt den Kaufzeitpunkt. Der Kauf erfolgt nur bei grünen Kerzen, was die Richtigkeit des Einstiegszeitpunkts nochmals überprüft.

-

Die Trendumkehr wird durch das Umschlagen der Kerzenfarbe zu Grün erkannt. Händler sagen oft: „Trends wechseln sich ab.“ Das Umschlagen zu Grün ermöglicht eine rechtzeitige Erkennung der Trendwende.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Mögliche Fehlsignale der Bollinger-Bänder. In seitwärts gerichteten Märkten können die Bollinger-Bänder ebenfalls falsche Ausbruchssignale erzeugen.

-

Fehlender Stop-Loss führt zu größeren Verlusten. Die Strategie enthält keinen Stop-Loss, was bei Fehleinschätzungen zu erheblichen Verlusten führen kann.

-

Zu strenge Filter verpassen Kaufgelegenheiten. Die Kombination mehrerer Filter kann dazu führen, dass Kaufchancen verpasst werden.

-

Abhängigkeit von Parameteroptimierung und Backtest-Ergebnissen. Die Parameter und Filterbedingungen müssen optimiert und validiert werden – auch die Ergebnisse im Live-Handel müssen bestätigt werden.

-

Die Erkennung der Trendwende durch grüne Kerzen ist instabil. Ein Umschlagen zu Grün allein kann eine Trendwende nicht vollständig bestätigen.

Um den Risiken der Strategie zu begegnen, können Stop-Losses zur Verlustbegrenzung eingesetzt werden; die Filterbedingungen können optimiert werden, um die Wahrscheinlichkeit verpasster Käufe zu verringern; mehrere Indikatoren können zur Bestätigung des Einstiegszeitpunkts verwendet werden, um die Erfolgsquote zu erhöhen. Darüber hinaus sollten Backtest-Ergebnisse im Live-Handel überprüft werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Bollinger-Band-Parameter, um die beste Parameterkombination zu finden. Es können verschiedene Periodenlängen und Standardabweichungsfaktoren getestet werden.

-

Testen alternativer überkauft/überverkauft-Indikatoren anstelle des RSI, wie z. B. KDJ, Williams %R usw.

-

Hinzufügen eines trailing Stop-Loss zur Risikosteuerung, basierend auf Backtest-Daten.

-

Optimierung der Filterparameter – Testen verschiedener Kerzenkörpergrößen und Zeiträume.

-

Integration weiterer Indikatoren zur Signalbestätigung, z. B. Volumen-Bestätigung (Volume Confirmation).

-

Testen alternativer Umkehrsignale, wie z. B. Kreuzungen von gleitenden Durchschnitten zur Erkennung von Trendwenden.

-

Testen der Strategie auf verschiedenen Handelsinstrumenten und in unterschiedlichen Zeiträumen, um die Wirksamkeit in verschiedenen Märkten zu bewerten.

Zusammenfassung

Insgesamt besitzt die Strategie eine starke Trendfolgefähigkeit und Anpassungsfähigkeit. Der Kernvorteil liegt in der Nutzung der Bollinger-Bänder zur Bestimmung der Trendrichtung sowie des RSI und der Filter zur Sicherstellung des Kaufzeitpunkts. Es bestehen jedoch auch gewisse Risiken, die gezielt durch Optimierung und Tests adressiert werden müssen. Wenn die Parameter und Regeln validiert werden können, ist eine gute Performance im Live-Handel möglich. Insgesamt hat die Strategie einen gewissen praktischen Nutzen.

- 1