Zweiseitige Bandfilterstrategie

[trans]

Überblick

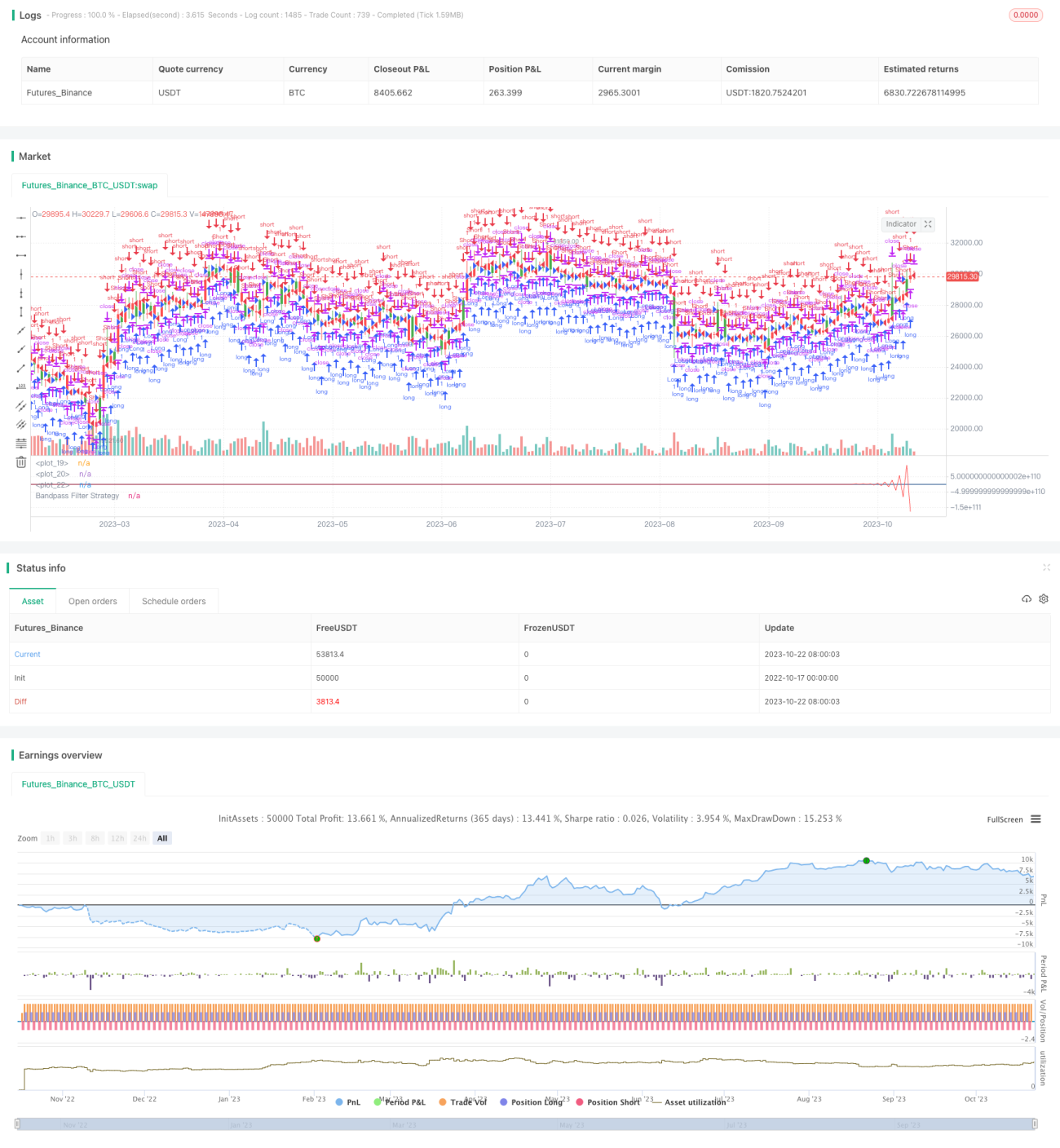

Die Strategie des bilateralen Bandpassfilters basiert auf einem Artikel, den Broder 2010 im Magazin "Stocks & Commodities" veröffentlichte. Diese Strategie berechnet den Wert des Broder-Bandpassfilters, identifiziert Kursbewegungen von Aktien und generiert Handelssignale. Liegt der Wert des Bandpassfilters über einem Schwellenwert, wird eine Short-Position eröffnet; liegt er darunter, wird eine Long-Position eröffnet, um dem Trend zu folgen.

Strategieprinzip

Die Strategie gliedert sich in die folgenden Hauptschritte:

-

Initialisierung der Parameter: Dazu gehören die Broder-Bandlänge

Length, der VolatilitätskoeffizientDelta, der Schwellenwert für die Short-ZoneSellZoneund der Schwellenwert für die Long-ZoneBuyZone. -

Berechnung des Broder-Bandpassfilters

BP: Der Wert des Bandpassfilters wird durch eine Reihe trigonometrischer Funktionen berechnet. -

Bestimmung der Positionsrichtung: Wenn

BPüberSellZoneliegt, wird eine Short-Position eröffnet; wenn er unterBuyZoneliegt, wird eine Long-Position eröffnet; andernfalls wird die aktuelle Position beibehalten. -

Ausgabe der Signale: Basierend auf der Positionsrichtung werden Long- oder Short-Signale ausgegeben.

-

Färbung der Kerzen: Die Farbe der Kerzen wird basierend auf dem Signal festgelegt.

-

Darstellung der Bandpassfilter-Kurve.

Die Strategie erfasst mit dem Broder-Bandpassfilter kurzfristige Marktschwankungen und generiert Handelssignale, wenn die Schwankungen ein bestimmtes Ausmaß erreichen, um dem Markttrend zu folgen.

Vorteilsanalyse

-

Hohe Sensitivität: Basierend auf dem Broder-Bandpassfilter ist die Strategie empfindlicher gegenüber Marktschwankungen und kann kurzfristige Trends erkennen.

-

Anpassbarkeit: Durch die Optimierung der Parameter kann die Sensitivität gegenüber Schwankungen angepasst werden, um sich an verschiedene Marktumgebungen anzupassen.

-

Einfachheit: Die Logik der Strategie ist einfach und klar, leicht zu verstehen und zu implementieren.

-

Optimierbarkeit: Die Parameter können problemlos optimiert werden, um die beste Kombination zu finden.

-

Visualisierung: Die visualisierte Kurve des Bandpassfilters zeigt Marktschwankungen intuitiv an.

Risikoanalyse

-

Überoptimierung: Der Broder-Bandpassfilter könnte nach einer Überoptimierung zu empfindlich werden und Fehlsignale erzeugen.

-

Endpunktbestimmung: Der Endpunkt einer Schwankung kann nicht bestimmt werden, was zu größeren Verlusten führen kann.

-

Hohe Handelsfrequenz: Die Handelsfrequenz kann zu hoch sein, was die Transaktionskosten und das Slippage-Risiko erhöht.

-

Anfälligkeit: Die Strategie kann leicht durch unerwartete Ereignisse beeinflusst werden, was zu Fehlsignalen führt.

-

Parameteranpassung: Die Parameter müssen für verschiedene Produkte und Marktumgebungen geeignet angepasst werden.

-

Stop-Loss: Die Implementierung eines Stop-Loss kann in Betracht gezogen werden, um Verluste pro Trade zu begrenzen.

-

Signalfilterung: Eine Verlängerung der Ausstiegszeit oder die Verwendung von Filtern kann helfen, Fehlsignale zu reduzieren.

Optimierungsansätze

-

Parameteroptimierung: Optimieren Sie die Parameter, um die beste Kombination zu finden. Optimierungsziele könnten die Gewinnrate, das Gewinn-Verlust-Verhältnis oder die Sharpe-Ratio sein.

-

Zusätzliche Filter: Fügen Sie Filter hinzu, wie z. B. gleitende Durchschnitte oder Kursformationen, um Trades außerhalb von Trendphasen zu vermeiden.

-

Korbhandel: Erwägen Sie die Kombination von Parametern mehrerer Basiswerte für einen Korbhandel (Basket Trading), um das einseitige Risiko zu streuen.

-

Stop-Loss-Logik: Fügen Sie eine Stop-Loss-Logik hinzu, um Verluste pro Trade zu begrenzen. Dynamische oder nachlaufende Stopps könnten in Betracht gezogen werden.

-

Nachlaufender Gewinnmitnahmen: Implementieren Sie nachlaufende Gewinnmitnahmen, um Gewinne zu sichern. Unterschiedliche Niveaus können je nach Trendphase gesetzt werden.

-

Optimierung der Einstiegssignale: Optimieren Sie die Einstiegssignale, um Fehlsignale in Seitwärtsmärkten zu vermeiden. Längere Haltedauern oder Ausbruchssignale könnten als Einstiegssignale dienen.

-

Multi-Asset-Arbitrage: Erweitern Sie das System zu einem Multi-Asset-Arbitragesystem, das Preisunterschiede zwischen verschiedenen Produkten zur Absicherung nutzt.

-

Backtesting-Optimierung: Führen Sie Backtesting-Optimierungen durch, um die beste Produktauswahl und Umschichtungsstrategie zu finden.

Zusammenfassung

Die bilaterale Bandpassfilter-Strategie berechnet die Stärke von Kursbewegungen mit dem Broder-Bandpassfilter und generiert Handelssignale, wenn die Schwankungen einen Schwellenwert erreichen. Sie bietet eine hohe Sensitivität gegenüber kurzfristigen Markttrends und ist einfach zu implementieren. Allerdings ist die Strategie empfindlich gegenüber Parametern und der Handelsfrequenz. Eine angemessene Optimierung ist erforderlich, um Fehlsignale zu reduzieren und Risiken zu kontrollieren. Insgesamt bietet die Strategie eine Option zur Erfassung kurzfristiger Trends, wobei jedoch auf Überoptimierungsprobleme geachtet werden sollte und sie gegebenenfalls mit anderen technischen Indikatoren kombiniert werden sollte.

||

-

Erweiterung zu einem Cross-Asset-Arbitrage-System, das Preisdifferenzen zur Absicherung nutzt.

-

Backtest-Optimierung für die beste Asset-Auswahl und Rebalancing-Strategien.

Zusammenfassung

Die Dual-Bandpass-Filter-Strategie bewertet Preisfluktuationen mithilfe von Broders Bandpassfilter und generiert Signale, wenn die Fluktuationen Schwellenwerte erreichen. Der Vorteil liegt in der hohen Empfindlichkeit gegenüber kurzfristigen Trends und der einfachen Implementierung. Allerdings reagiert sie empfindlich auf Parameter und Handelsfrequenz und erfordert Optimierungen, um Fehlsignale zu reduzieren und Risiken zu managen. Insgesamt bietet sie eine Option zur Erfassung kurzfristiger Trends, jedoch sollte eine Überanpassung vermieden werden, und es können andere technische Instrumente für den Handel kombiniert werden.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1