RSI-Multi-Timeframe-Handelsstrategie

Überblick

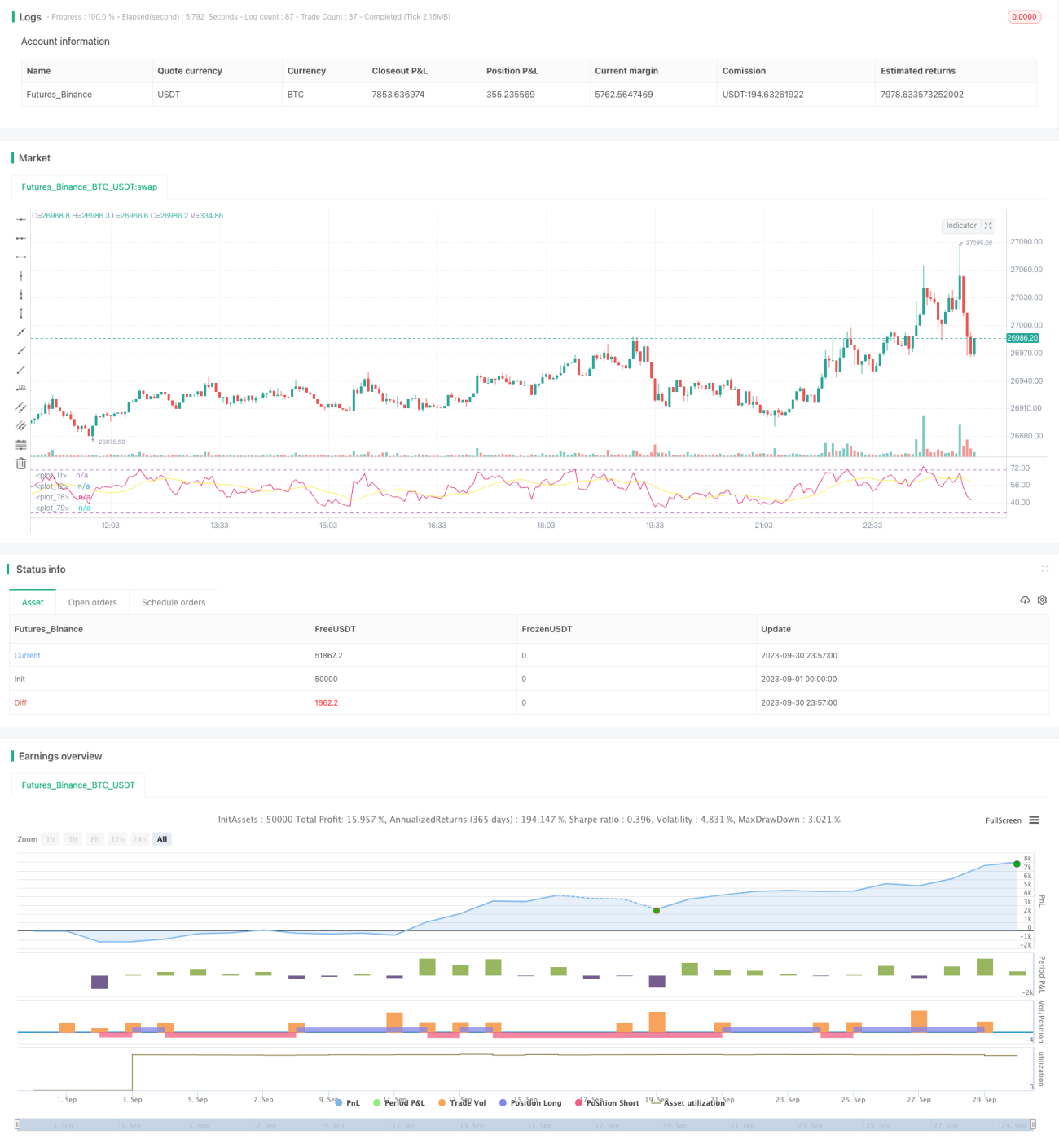

Diese Strategie nutzt das Prinzip der überkauften und überverkauften Zustände des RSI-Indikators in Kombination mit einer Mehrfachperioden-Analyse, um übergeordnete Handelssignale zu generieren. Die Strategie identifiziert überkaufte und überverkaufte Signale anhand der RSI-Periode und filtert diese mithilfe des gleitenden Durchschnitts des RSI, um Fehlsignale zu vermeiden. Ein Kaufsignal entsteht, wenn der RSI seinen gleitenden Durchschnitt von unten nach oben durchbricht, ein Verkaufssignal beim Durchbruch von oben nach unten – ein klassischer Kreuzungsansatz.

Strategieprinzip

Die Strategie erzeugt Handelssignale hauptsächlich durch die überkauften/überverkauften Bedingungen des RSI-Indikators. Der RSI (Relative Strength Index) wird wie folgt berechnet: RSI = 100 - (100 / (1 + RS)), wobei RS das Verhältnis des durchschnittlichen Kursanstiegs zum durchschnittlichen Kursrückgang über einen bestimmten Zeitraum darstellt. Der RSI bewegt sich zwischen 0 und 100, wobei Werte unter 30 als überverkauft und über 70 als überkauft gelten.

Die Strategie definiert einen hohen Parameter sobrecompra und einen niedrigen Parameter sobreventa. Liegt der RSI über sobrecompra, wird er als überkauft eingestuft; liegt er unter sobreventa, als überverkauft. Die Standardwerte sind 70 für sobrecompra und 30 für sobreventa.

Um Kauf- und Verkaufssignale zu erzeugen, wird der gleitende Durchschnitt des RSI als Filter verwendet. Ein Kaufsignal (Es_compra) entsteht, wenn der RSI seinen gleitenden Durchschnitt von unten nach oben durchbricht; ein Verkaufssignal (Es_venta) beim Durchbruch von oben nach unten. Der Parameter periodos_media für den gleitenden Durchschnitt beträgt standardmäßig 14 Perioden.

Nach der Generierung eines Kauf- oder Verkaufssignals eröffnet die Strategie eine Long- oder Short-Position. Zusätzlich werden Stop-Loss und Take-Profit (in Prozent) gesetzt, um Verluste zu begrenzen und Gewinne zu sichern.

Strategievorteile

- Nutzung des RSI zur Identifizierung von überkauften/überverkauften Zuständen – Vermeidung von Jagen von Hochs oder Verkaufen von Tiefs.

- Filterung von Fehlsignalen durch den gleitenden Durchschnitt des RSI.

- Kombination mehrerer RSI-Zeiträume für stabilere Signale.

- Integrierte Stop-Loss- und Take-Profit-Mechanismen für effektives Risikomanagement.

- Einfache und klare Logik – leicht verständlich und anpassbar.

- Anpassbare Parameter für verschiedene Märkte und Zeitrahmen.

Strategierisiken

- Der RSI ist ein nachlaufender Indikator – mögliches Verpassen des optimalen Zeitpunkts für Trendumkehrungen.

- Der gleitende Durchschnitt verzögert Signale zusätzlich, sodass Trendumkehrungen nicht rechtzeitig erfasst werden.

- Feste überkaufte/überverkaufte Schwellenwerte sind unflexibel – Anpassungen für verschiedene Zeitrahmen und Instrumente erforderlich.

- Unsachgemäße Einstellung von Stop-Loss und Take-Profit kann zu Verlusten oder entgangenen Gewinnen führen.

- Nur eine einzige Long- oder Short-Position – keine Ausnutzung des Kapitals durch Spread-Handel.

Strategieoptimierung

- Kombination mit anderen Indikatoren wie MACD oder KD zur Bestätigung der Signale.

- Verwendung adaptiver gleitender Durchschnitte zur Trendverfolgung.

- Dynamische Anpassung der überkauften/überverkauften Schwellenwerte basierend auf der Marktvolatilität.

- Optimierung der Stop-Loss-/Take-Profit-Algorithmen, z. B. durch Trailing-Stop.

- Einführung eines Positionsmanagement-Mechanismus mit dynamischer Positionsgröße in Abhängigkeit des Kapitals.

- Hinzufügen eines Trendfilters zur Vermeidung häufiger Trades in Seitwärtsmärkten.

- Durchführung von Backtests zur Optimierung der Parameter und Auswahl der optimalen Parameterkombination.

Zusammenfassung

Diese Strategie basiert auf den überkauften/überverkauften Bedingungen des RSI-Indikators und nutzt den gleitenden Durchschnitt als Filter zur Erzeugung von Handelssignalen – ein klassischer Ansatz für übergeordnete Zeitrahmen. Die Strategie zeichnet sich durch eine klare logische Struktur und anpassbare Parameter aus, die für verschiedene Märkte und Zeitrahmen optimiert werden können. Sie stellt eine zuverlässige und effektive übergeordnete Handelsstrategie dar. Allerdings haben RSI und gleitende Durchschnitte gewisse Einschränkungen, die durch weitere Optimierungen behoben werden sollten, um die Strategieparameter anpassungsfähiger zu machen, die Filterwirkung zu verbessern und Risiken zu minimieren sowie die Rendite zu maximieren.

- 1