Trendfolgestrategie mit doppeltem gleitendem Durchschnitt

Überblick

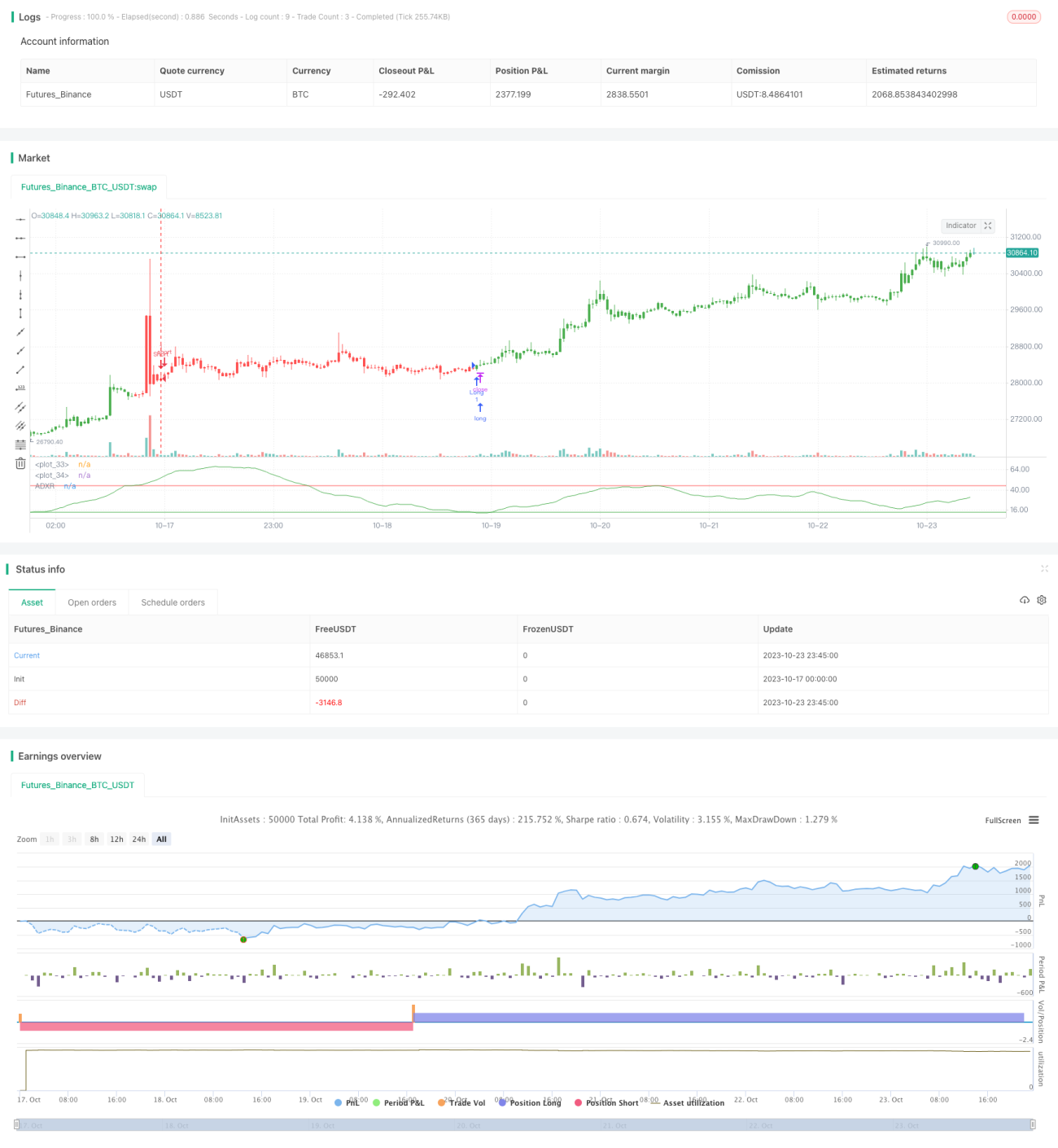

Diese Strategie verwendet den Average Directional Movement Index Rating (ADXR), um Markttrends zu identifizieren, und kombiniert zwei gleitende Durchschnitte, um Handelssignale zu generieren. Es handelt sich um eine typische Trendfolgestrategie. Der ADXR-Indikator erkennt effektiv Trendänderungen, während die doppelten gleitenden Durchschnitte helfen, falsche Signale herauszufiltern. Die Strategie eignet sich für Märkte mit starken Trends wie Aktien oder Devisen und kann auch in Seitwärtsmärkten gute Ergebnisse erzielen.

Strategieprinzip

-

Berechnung des ADXR-Indikatorwerts. ADX (Average Directional Index) gibt die Stärke des Trends an; ADXR gleicht den ADX weiter geglättet aus und zeigt den Trend besser an.

-

Festlegen von zwei Schwellenwerten für den ADXR: Wenn der ADXR die erste Schwelle überschreitet, gilt dies als bullisch; wenn er die zweite Schwelle unterschreitet, als bärisch. Dies zeigt an, dass ein Trend vorliegt.

-

Bestimmung der Positionsrichtung basierend auf dem ADXR-Signal. Überschreitet der ADXR die erste Schwelle, wird long gegangen; unterschreitet er die zweite Schwelle, wird short gegangen.

-

Filterung der Signale mit zwei gleitenden Durchschnitten: Long-Positionen werden nur eingenommen, wenn der Preis über dem schnellen gleitenden Durchschnitt liegt; Short-Positionen nur, wenn der Preis unter dem langsamen gleitenden Durchschnitt liegt. Dieser Filter vermeidet Fehlsignale bei Trendwenden.

-

Färbung der Kerzen basierend auf der Positionsrichtung: Grün für Long, Rot für Short.

Vorteilsanalyse

-

Der ADXR-Indikator glättet Preisbewegungen, erkennt Trends effektiv und vermeidet gut das Risiko von Anpassungen in Seitwärtsmärkten.

-

Der Doppel-Gleitender-Durchschnitts-Filter reduziert Drawdowns und verhindert Verluste durch Trendumkehr.

-

Die Kombination aus Trendindikator und gleitenden Durchschnitten stellt sicher, dass der Handel dem Trend folgt und gleichzeitig das Risiko kontrolliert wird – ideal für trendstarke Märkte.

-

Die Strategie ist klar und einfach zu verstehen, die Parameter sind flexibel einstellbar und an verschiedene Marktbedingungen anpassbar.

Risikoanalyse

-

Eine falsche Parametereinstellung des ADXR kann dazu führen, dass Trendwechsel nicht rechtzeitig erkannt werden. Die ADXR-Parameter sollten sorgfältig an den jeweiligen Markt angepasst werden.

-

Eine falsche Einstellung der gleitenden Durchschnitte kann zu übermäßiger Filterung und verpassten Handelsmöglichkeiten führen. Die Parameter sollten marktgerecht angepasst werden.

-

Jeder Indikator kann Fehlsignale liefern; Signale sollten mit größeren Trendebenen verifiziert werden, um Fehlspekulationen zu vermeiden.

-

In Seitwärtsmärkten sollte die Positionsgröße reduziert werden, um Verluste zu begrenzen.

Optimierungsmöglichkeiten

-

ADXR-Signale können mit anderen Indikatoren wie MACD, Bollinger-Bändern usw. validiert werden, um die Signalgüte zu erhöhen.

-

Ein Stop-Loss (z. B. Trailing Stop, zeitbasierter Stop) kann hinzugefügt werden, um Verluste pro Trade zu begrenzen.

-

Parameter können je nach Marktumfeld optimiert werden – z. B. längere gleitende Durchschnitte in Märkten mit geringer Effizienz, kürzere in effizienten Märkten.

-

Money-Management-Strategien wie feste Anteile oder Martingale können integriert werden, um das Gesamtrisiko zu steuern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine klassische Trendfolgestrategie. Der ADXR hilft, die Trendrichtung zu bestimmen, die doppelten gleitenden Durchschnitte reduzieren Drawdowns. Die Vorteile liegen in der Einfachheit, leichten Implementierung und Anpassbarkeit an verschiedene Marktbedingungen. Allerdings können alle technischen Indikatoren Fehlsignale erzeugen; die Strategie birgt gewisse Risiken. Besondere Vorsicht ist vor lauernden Fallstricken geboten – die Risiken sollten durch Trendbestätigung und Money-Management kontrolliert werden. Bei optimaler Parametereinstellung kann die Strategie ein gutes Risiko-Ertrags-Verhältnis erzielen und eignet sich für das Verfolgen stark trendender Märkte.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/05/2018

// The Average Directional Movement Index Rating (ADXR) measures the strength - 1