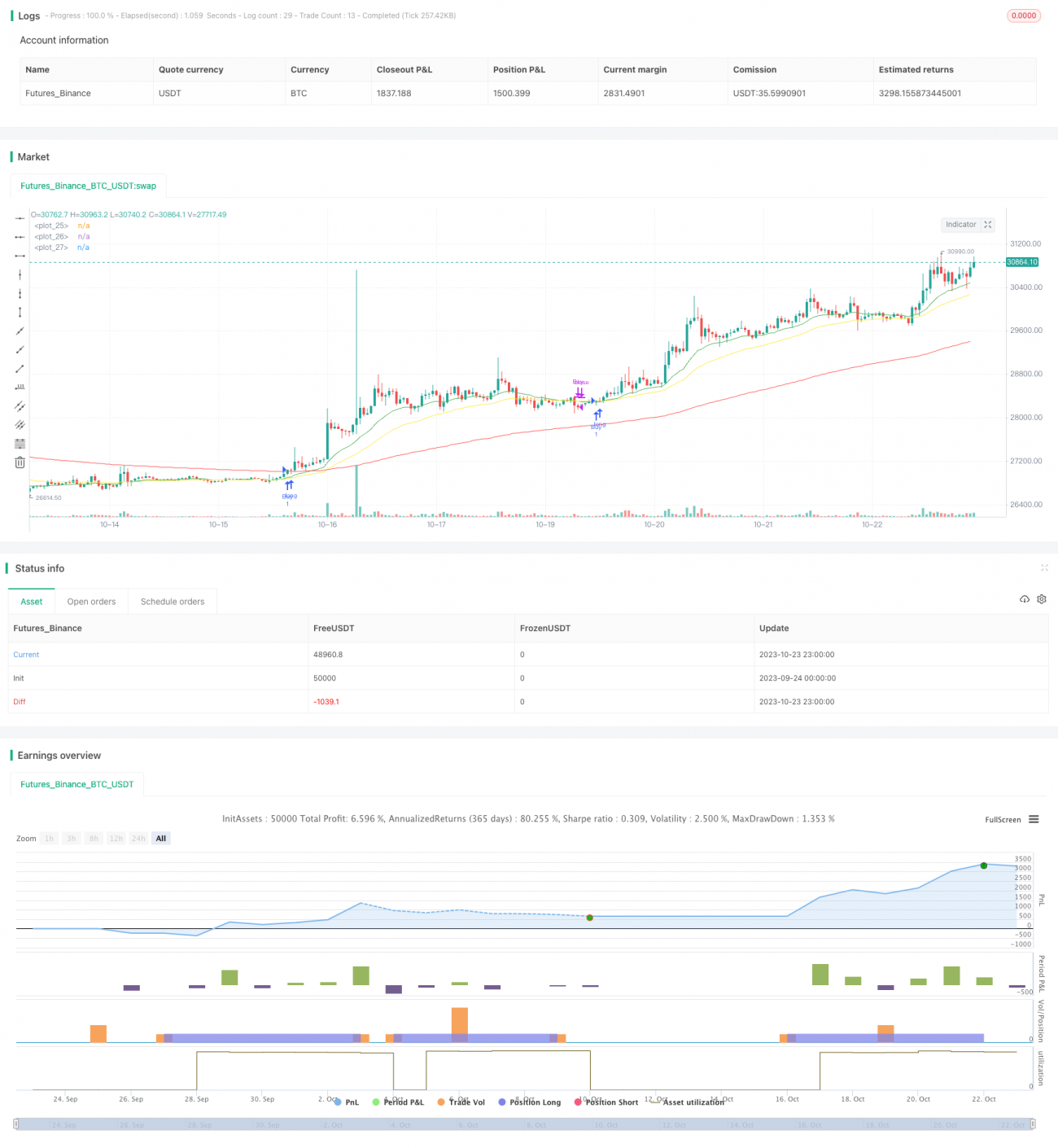

RSI-MA-Crossover-Strategie

Überblick

Diese Strategie nutzt das Prinzip des gleitenden Mittelwert-Crossovers in Kombination mit dem RSI-Indikator, um die Trendrichtung zu bestimmen und Kauf- und Verkaufsentscheidungen zu treffen.

Strategieprinzip

Die Strategie verwendet drei EMA-Linien (Exponentiell Gleitender Durchschnitt) mit unterschiedlichen Perioden: eine schnelle, eine mittlere und eine langsame Linie. Wenn die schnelle Linie die mittlere Linie von unten nach oben kreuzt, wird dies als Kaufsignal gewertet; wenn die schnelle Linie die mittlere Linie von oben nach unten kreuzt, wird dies als Verkaufssignal gewertet.

Gleichzeitig wird der RSI-Indikator verwendet, um überkaufte und überverkaufte Bedingungen zu erkennen. Der RSI zeigt die relative Stärke eines Vermögenswerts an, indem er das Verhältnis der durchschnittlichen Gewinne zu den durchschnittlichen Verlusten über einen bestimmten Zeitraum misst. Wenn der RSI die festgelegte Überkauft-Linie überschreitet, wird ein überkaufter Zustand angenommen; wenn der RSI unter die festgelegte Überverkauft-Linie fällt, wird ein überverkaufter Zustand angenommen.

Die Kaufbedingungen der Strategie sind:

- Der Preis kreuzt von unten nach oben die schnelle, mittlere und langsame Linie.

- Der RSI kreuzt von unten nach oben die festgelegte Überverkauft-Linie.

Die Verkaufsbedingungen sind:

- Die schnelle Linie kreuzt die mittlere Linie von oben nach unten.

- Der RSI kreuzt von oben nach unten die festgelegte Mittellinie.

Durch die Bestimmung des übergeordneten Trends mit gleitenden Durchschnitten und die Erkennung kurzfristiger überkaufter/überverkaufter Chancen mittels RSI kombiniert diese Strategie sowohl Trend- als auch konträre Handelsansätze.

Vorteilsanalyse

Die Strategie kombiniert das EMA-Crossover mit dem RSI-Indikator, um gleichzeitig den Trend und überkaufte/überverkaufte Bedingungen zu beurteilen. Dadurch können Rauschen durch falsche Ausbrüche herausgefiltert werden. Die Verwendung von drei gleitenden Durchschnitten ermöglicht eine klare Beurteilung der Trendphase.

Die Einstellung des RSI-Indikators erlaubt es der Strategie, in überkauften/überverkauften Zonen günstige Einstiegs- und Ausstiegszeitpunkte zu identifizieren.

Die Strategie berücksichtigt auch Transaktionskosten, indem sie nur dann einsteigt, wenn der Preis alle drei gleitenden Durchschnitte durchbricht, was das Risiko von Fehlsignalen verringert.

Risikoanalyse

Die Strategie unterliegt weiterhin dem Risiko einer Überanpassung im Backtest. In der Praxis können sich die Marktbedingungen ändern, sodass die Parameter nicht mehr an die neue Marktsituation angepasst sind.

In einer Seitwärtsbewegung neigt die Strategie zu falschen Signalen, was zu Verlusten führen kann.

Die Parameter des RSI müssen je nach Markt angepasst werden. Bei falscher Parametereinstellung kann es zu verpassten Chancen oder Fehlsignalen kommen.

Optimierungsmöglichkeiten

-

Es könnte geprüft werden, ob die Signale auf längeren Zeiträumen bestätigt werden, um kurzfristiges Marktrauschen zu vermeiden.

-

Es kann getestet werden, ob vor dem Einstieg auf einen Ausbruch oder eine Rückkehr zu den gleitenden Durchschnitten gewartet wird, um das Signal weiter zu bestätigen.

-

Die Kombination mit anderen Indikatoren wie MACD oder Bollinger-Bändern könnte die Trefferquote der Einstiege erhöhen, indem mehrere Indikatorsignale kombiniert werden.

-

Es könnten maschinelle Lernalgorithmen zur Unterstützung der Parameteroptimierung eingesetzt werden, um die Anpassungsfähigkeit der Strategie zu verbessern.

-

Es könnte ein Stop-Loss hinzugefügt werden, um Verluste bei unklarem Trend frühzeitig zu begrenzen.

Zusammenfassung

Diese Strategie integriert das EMA-Crossover und den RSI-Indikator, um bei der Trendbeurteilung gleichzeitig kurzfristige Trendwende-Chancen zu erkennen. Sie nutzt effektiv die Vorteile von Trend- und Kontra-Handel, sodass man langfristig in die favorisierte Richtung positioniert bleiben und gleichzeitig kurzfristige Gelegenheiten nutzen kann. Die Strategie bietet gewisses Optimierungspotenzial: Durch weitere Signalbestätigung, Parameteroptimierung, Hinzufügen von Stop-Loss und andere Maßnahmen kann sie stabiler und zuverlässiger gemacht werden. Es ist jedoch auf das Risiko der Überanpassung im Backtest zu achten; die reale Handelsumgebung wird die Robustheit der Strategie auf die Probe stellen. Insgesamt ist diese Strategie als Lernstrategie von gewissem Referenzwert, aber ihre tatsächliche Performance im Live-Handel muss noch weiter validiert werden.

- 1