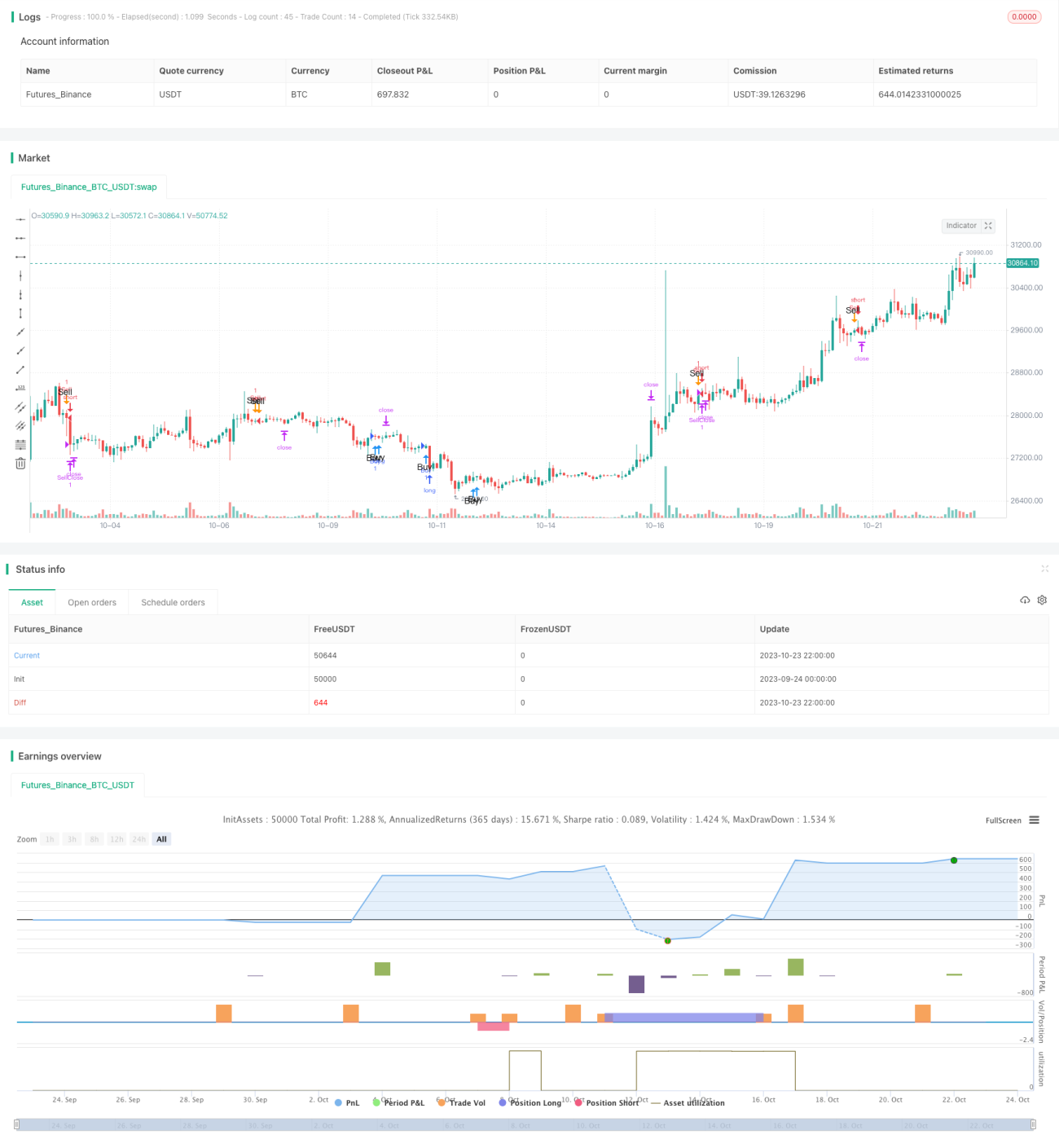

Multi-Faktor-Momentum-Rotationsstrategie

Überblick

Diese Strategie nutzt eine Kombination aus RSI, gleitenden Durchschnitten (MACD), Bollinger-Bändern sowie Limit-Up/Limit-Down-Faktoren, um einen Multi-Faktor-Momentum-Rotationshandel umzusetzen. Zunächst wird geprüft, ob mehrere technische Indikatoren gleichzeitig ein Kauf- oder Verkaufssignal liefern. Ist dies der Fall, wird eine entsprechende Kauf- oder Verkaufsorder ausgeführt. Gleichzeitig werden ein nachlaufender Take-Profit und ein Stop-Loss eingesetzt, um Gewinne zu sichern und Risiken zu kontrollieren.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptbestandteilen:

-

Faktorenbewertung

- RSI: Berechnung des 14-Perioden-RSI – Prüfung, ob er unter der festgelegten Kauf-Linie oder über der festgelegten Verkaufslinie liegt.

- TD-Sequenz: Berechnung der Anzahl aufeinanderfolgender Tage mit Limit-Up oder Limit-Down – Prüfung, ob die Kauf-/Verkaufsbedingungen erfüllt sind.

- MACD: Berechnung des MACD und seines Histogramms – Prüfung, ob die Kauf-/Verkaufsbedingungen erfüllt sind.

- Bollinger-Bänder: Berechnung der 20-Tage-Bollinger-Bänder – Prüfung, ob der Preis die obere oder untere Grenze berührt.

-

Einstieg und Ausstieg

- Kaufbedingung: Wenn RSI, MACD und TD-Sequenz gleichzeitig ein Kaufsignal liefern, wird gekauft.

- Verkaufsbedingung: Wenn RSI, MACD und TD-Sequenz gleichzeitig ein Verkaufssignal liefern, wird verkauft.

- Take-Profit: Nachlaufender Take-Profit mit einer festen Punktzahl oder prozentualen Schwelle.

- Stop-Loss: Festlegung eines maximal tolerierbaren Verlusts in Punkten zur Absicherung.

-

Strategieoptimierung

- Anpassung der RSI-Parameter: Optimierung der RSI-Periodenlänge.

- Anpassung der MA-Perioden: Optimierung der Periodenlänge der gleitenden Durchschnitte.

- Anpassung der Einstiegsbedingungen: Hinzufügen oder Entfernen von Einstiegssignalen.

- Einbeziehung weiterer Faktoren: Integration zusätzlicher technischer Indikatoren und statistischer Größen.

Analyse der Strategievorteile

-

Multi-Faktor-Kombination für hohe Einstiegsgenauigkeit: Die Strategie stützt sich nicht auf einen einzelnen Indikator, sondern kombiniert RSI, MACD, TD-Sequenz u. a. Dadurch werden Fehlsignale eines einzelnen Indikators reduziert und die Einstiegsgenauigkeit erhöht.

-

Momentum-Eigenschaften zur Erkennung von Trends: Indikatoren wie RSI und MACD besitzen ausgeprägte Momentum-Eigenschaften und können Trendänderungen von Aktienkursen erfassen. Im Vergleich zu trendfolgenden Indikatoren wie gleitenden Durchschnitten schlagen diese Indikatoren sensibler um.

-

Take-Profit und Stop-Loss zur Risikokontrolle: Der nachlaufende Take-Profit kann sich dynamisch an die Kursentwicklung anpassen und Gewinne gut sichern. Der Stop-Loss begrenzt den maximalen Verlust pro Trade.

-

Einfache und klare Strategielogik: Die Strategie kombiniert gängige technische Indikatoren und ist daher recht universell einsetzbar. Die Regeln sind relativ klar und einfach zu verstehen und umzusetzen.

Analyse der Strategierisiken

-

Weniger effektiv in starken Aufwärtstrends – Die Strategie ist eher konträr ausgerichtet (Mean-Reversion). In Bullenmärkten kann die Strategie häufig zu Stopps führen und schlechter abschneiden.

-

Möglicherweise zu hohe Handelsfrequenz – Werden die Parameter zu sensibel eingestellt, kann die Handelsfrequenz zu hoch werden, was zu höheren Transaktionskosten und Slippage-Verlusten führt.

-

Risiko divergierender Indikatoren – Die Strategie verlässt sich auf gleichgerichtete Signale mehrerer Indikatoren. Manchmal können die Indikatoren jedoch divergieren und irreführende Signale erzeugen.

-

Risiko des Durchbrechens des Stop-Loss – Ein fester Stop-Loss-Punkt kann durchbrochen werden. Dieses Risiko kann durch dynamische Stopps oder einen Aktientausch gemindert werden.

Optimierungsrichtungen der Strategie

-

Parameteroptimierung zur Reduzierung der Handelsfrequenz: Testen verschiedener RSI-Parameter und MA-Periodenlängen, um Kombinationen mit niedrigerer Handelsfrequenz zu finden.

-

Einbeziehung statistischer Faktoren zur Effizienzsteigerung: Parameter können an die statistischen Eigenschaften der Aktie (z. B. Volatilität, Liquidität) angepasst werden, um die Strategieeffizienz zu verbessern.

-

Kombination mit Marktbreitenindikatoren (z. B. VIX) : Die Parameter können anhand des VIX oder anderer Marktpanikindizes angepasst werden, um die Handelsfrequenz bei Marktpanik zu reduzieren.

-

Testen verschiedener Haltedauern: Es können verschiedene Haltedauern getestet werden, um den Einfluss von langem Halten vs. kurzfristiger Rotation auf die Strategieergebnisse zu bewerten.

-

Optimierung und Test von Take-Profit/Stop-Loss: Fortgeschrittene dynamische Take-Profit/Stop-Loss-Methoden können untersucht und im Backtest bewertet werden.

Zusammenfassung

Diese Strategie kombiniert mehrere technische Indikatoren und setzt auf eine hohe Einstiegsgenauigkeit, während nachlaufende Take-Profit- und Stop-Loss-Mechanismen Gewinne sichern und Risiken kontrollieren. Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar. Durch Parameteroptimierung und Indikatorauswahl kann die Performance weiter verbessert werden. Allerdings eignet sich die Strategie eher für gegenläufige und seitwärts gerichtete Märkte; in anhaltenden Aufwärtstrends fällt sie möglicherweise schlechter aus. Die Strategie ist ein typischer Multi-Faktor-Momentum-Contrarian-Ansatz und dient als Idee und Referenz für Aktienrotationstrades.

- 1