Einstellbare ATR-Trailing-Stop-Strategie

Diese Strategie verwendet den ATR-Indikator zur Berechnung einer dynamischen Stop-Loss-Linie und dient der Risikokontrolle.

Überblick

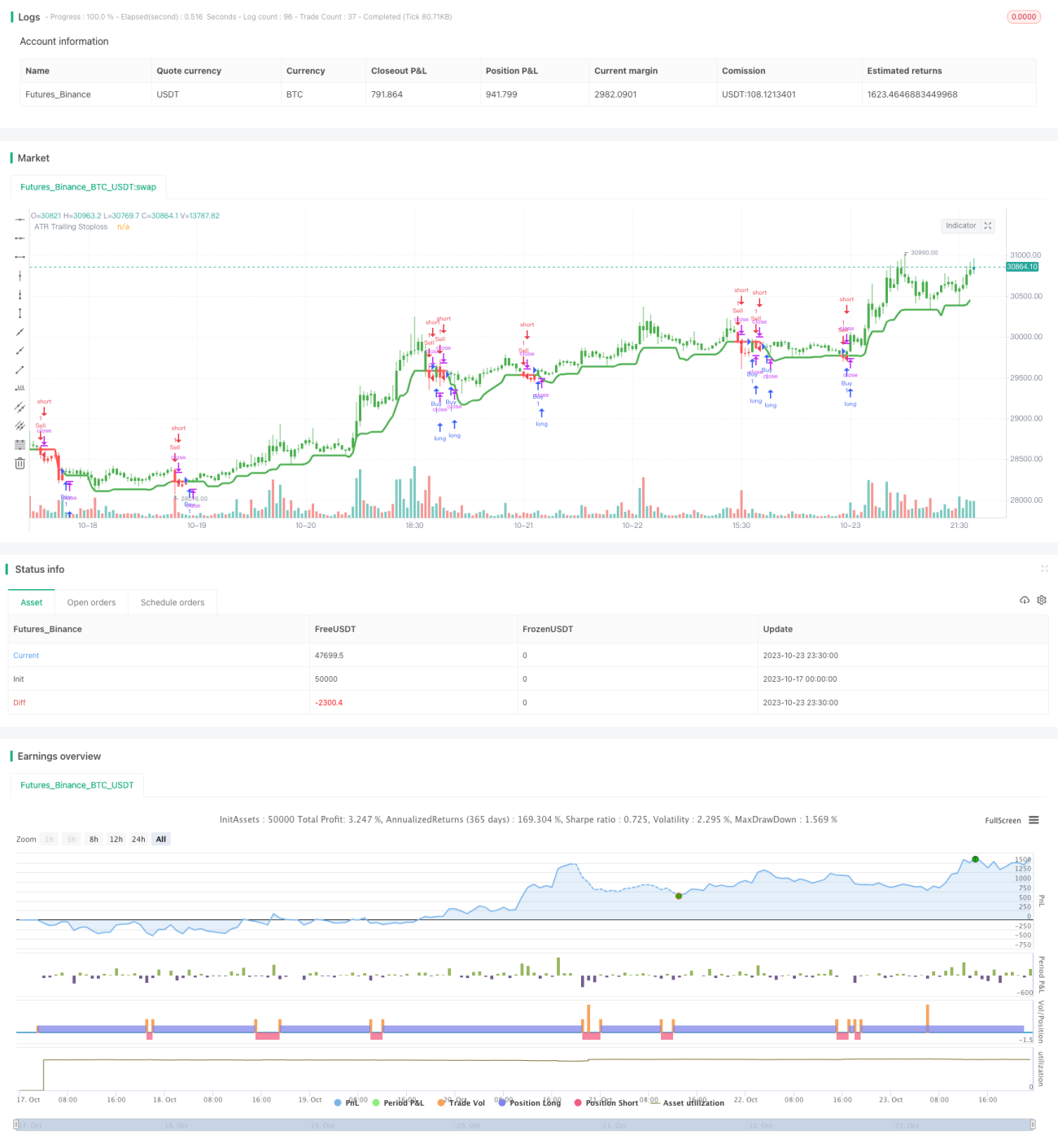

Die Strategie nutzt den ATR-Indikator, um eine dynamische Stop-Loss-Linie zu berechnen. Steigt der Kurs, wird die Stop-Loss-Linie ebenfalls nach oben verschoben, um Gewinne zu sichern. Fällt der Kurs, bleibt die Stop-Loss-Linie unverändert, um vorzeitige Ausstiege zu vermeiden. Der ATR-Indikator misst die Marktvolatilität und das Risiko; multipliziert mit einem Koeffizienten ergibt sich die Stop-Loss-Linie, wodurch das Risiko pro Trade begrenzt wird.

Prinzip

Die Strategie verwendet eine Kombination aus ATR-Indikator und der Highest-Funktion, um eine dynamische Stop-Loss-Linie zu berechnen. Die konkrete Berechnungsformel lautet:

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Dabei steht Atr für den ATR-Periodenparameter, Hhv für den Suchperiodenparameter der Highest-Funktion und Mult für den ATR-Koeffizienten.

Die Berechnungsidee: Zuerst wird der Wert des ATR-Indikators berechnet und mit dem Koeffizienten Mult multipliziert, um den Bereich des Stop-Loss-Puffers zu erhalten. Dann wird über die Highest-Funktion das höchste Hoch der vergangenen Hhv Perioden gesucht und davon der Pufferbereich abgezogen, um die dynamische Stop-Loss-Linie TS zu erhalten.

Steigt der Kurs, erreicht der Höchstkurs ständig neue Höchststände, wodurch die Stop-Loss-Linie nach oben verschoben wird, um Gewinne zu sichern. Fällt der Kurs, bleibt die Stop-Loss-Linie auf dem vorherigen Hochstand, was vorzeitige Ausstiege vermeidet.

Vorteile

-

Dynamischer Stop-Loss, rechtzeitige Gewinnsicherung

Die Stop-Loss-Linie in dieser Strategie wird dynamisch angepasst und folgt dem höchsten Punkt nach einem Kursanstieg, um Gewinne rechtzeitig zu sichern. Dies ist vorteilhafter als ein fester Stop-Loss. -

Vermeidung unnötiger Ausstiege

Bei normalen Rücksetzern oder zu engen Stop-Losses wird ein fester Stop-Loss leicht ausgelöst. Diese Strategie hält die Stop-Loss-Linie bei fallenden Kursen konstant, sodass unnötige Ausstiege vermieden werden. -

Einstellbare Stop-Loss-Spanne

Durch Anpassung der ATR-Periode und des Koeffizienten kann die Empfindlichkeit der Stop-Loss-Anpassung gesteuert werden, um verschiedene Stop-Loss-Grade zu realisieren. -

Kontrollierbares Risiko

Die Spanne der Stop-Loss-Linie wird dynamisch vom ATR berechnet und kann basierend auf der Marktvolatilität eine angemessene Stop-Loss-Breite festlegen, wodurch das Risiko pro Trade begrenzt wird.

Risiken

-

Zu aggressiver Stop-Loss bei heftigen Marktbewegungen

Bei extremen Marktbewegungen steigt der ATR schnell an, wodurch auch die Stop-Loss-Linie schnell nach oben verschoben wird, was die Wahrscheinlichkeit unnötiger Ausstiege erhöht. In diesem Fall sollte der ATR-Periode-Parameter entsprechend angepasst werden, um die Empfindlichkeit der Stop-Loss-Anpassung zu verringern. -

Schwierige Handhabung bei starken Trendumkehrungen

Die Strategie kann mit starken Trendumkehrungen schwer umgehen; die Stop-Loss-Linie könnte zu spät reagieren. Daher sollte die Position reduziert werden, um Risiken zu vermeiden. -

Hoher Optimierungsaufwand der Parameter

Die Parameter ATR-Periode, Highest-Periode und Koeffizient müssen gemeinsam optimiert werden, was einen hohen Aufwand bedeutet. Es wird empfohlen, eine schrittweise Optimierungsmethode mit mehreren Kombinationstests zu verwenden.

Optimierungsansätze

-

Optimierung des ATR-Periode-Parameters

Eine Vergrößerung der ATR-Periode reduziert zu häufige Anpassungen der Stop-Loss-Linie, erhöht jedoch den Verlust pro Trade. -

Optimierung des Highest-Periode-Parameters

Eine Vergrößerung der Highest-Periode macht die Stop-Loss-Linie stabiler, muss jedoch gegen die Verfolgungsgeschwindigkeit abgewogen werden. -

Testen verschiedener ATR-Koeffizienten

Je nach Eigenschaften des Instruments einen passenden ATR-Koeffizienten wählen. Ein größerer Koeffizient vergrößert die Stop-Loss-Spanne, ein kleinerer verringert den Verlust pro Trade. -

Kombination mit Trendindikatoren

Die Kombination mit Trendindikatoren zur Unterstützung der Entscheidungsfindung kann die Wahrscheinlichkeit verringern, dass die Stop-Loss-Linie durch Umkehrungen durchbrochen wird.

Zusammenfassung

Die Strategie bietet insgesamt die Vorteile eines dynamischen Stop-Loss und kontrollierbaren Risikos und eignet sich für Trendmärkte. Es ist jedoch Vorsicht geboten, um die Risiken durch heftige Marktbewegungen zu vermeiden, und die Parameteroptimierung ist aufwändig. Durch angemessene Parametereinstellung und Optimierung sowie ergänzende technische Analyse kann die Strategie im Live-Handel eingesetzt werden.

- 1