Allmähliche Akkumulations-Breakout-Strategie

Überblick

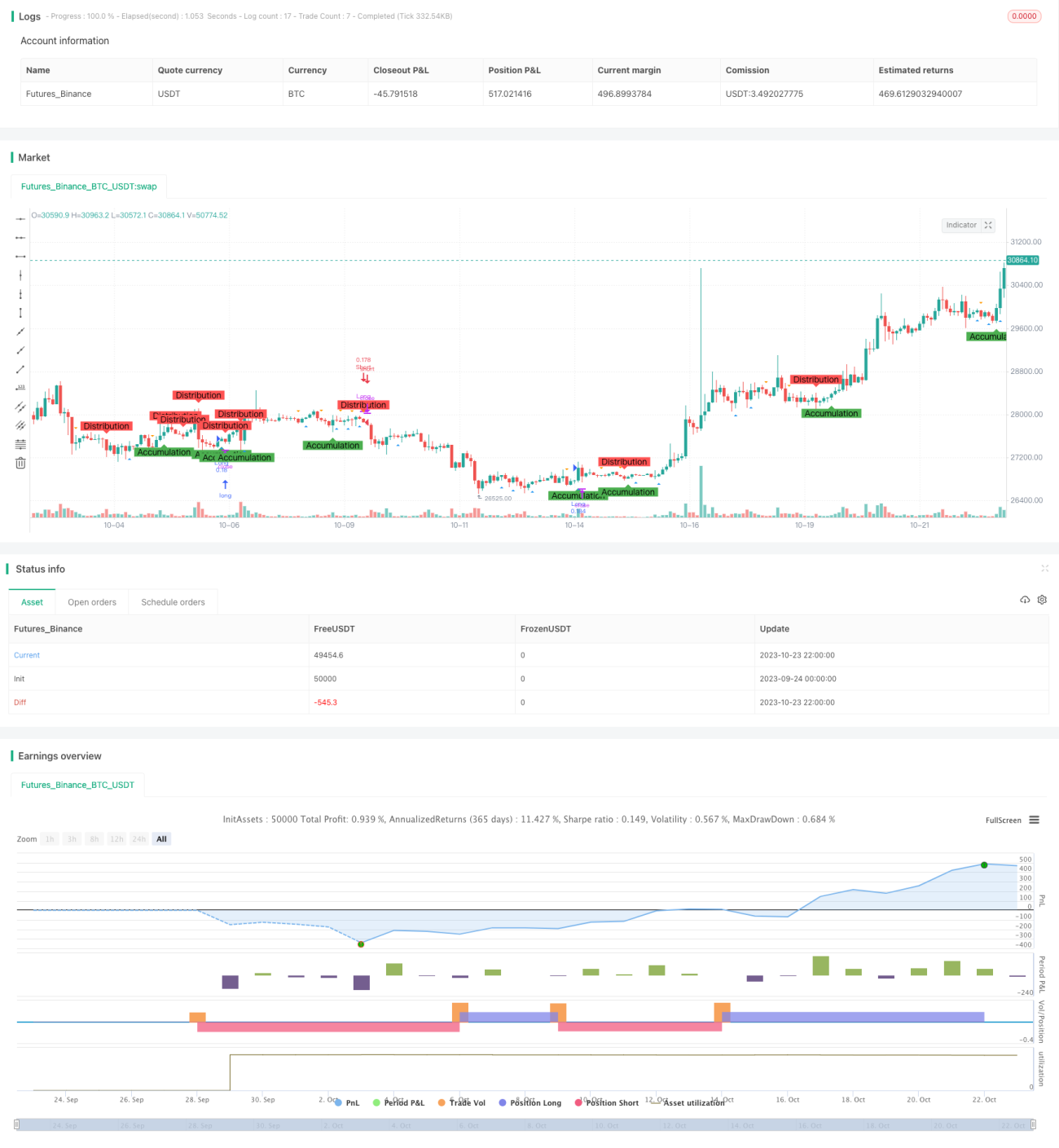

Die Akkumulations-Durchbruchs-Handelsstrategie identifiziert durch die Erkennung von Akkumulations- und Verteilungsphasen des Marktes unter Verwendung der Viktor-Analyse, ergänzt durch die Beurteilung von Spring- und Upthrust-Mustern, potenzielle Kauf- und Verkaufssignale.

Strategieprinzip

-

Es werden gleitende Durchschnitte unterschiedlicher Längen verwendet, um Akkumulations- und Verteilungsphasen zu identifizieren. Wenn der Schlusskurs über den gleitenden Durchschnitt der Länge

AccumulationLengthsteigt, wird dies als Akkumulationsphase gewertet; wenn der Schlusskurs unter den gleitenden Durchschnitt der LängeDistributionLengthfällt, als Verteilungsphase. -

Es werden gleitende Durchschnitte unterschiedlicher Längen verwendet, um Spring- und Upthrust-Muster zu erkennen. Wenn ein Tief über den gleitenden Durchschnitt der Länge

SpringLengthsteigt, wird dies als Spring-Muster gewertet; wenn ein Hoch unter den gleitenden Durchschnitt der LängeUpthrustLengthfällt, als Upthrust-Muster. -

Bei einem Spring-Muster in der Akkumulationsphase wird eine Long-Position eröffnet; bei einem Upthrust-Muster in der Verteilungsphase eine Short-Position.

-

Es werden Stop-Loss-Niveaus gesetzt. Der Stop-Loss für Long-Positionen beträgt

Schlusskurs * (1 - Stop-Loss-Prozentsatz%), für Short-PositionenSchlusskurs * (1 + Stop-Loss-Prozentsatz%). -

Akkumulationsphasen, Verteilungsphasen, Spring- und Upthrust-Muster werden im Chart markiert, um die Mustererkennung zu erleichtern.

Vorteile

-

Die Verwendung der Viktor-Analyse zur Identifizierung von Akkumulations- und Verteilungsphasen erhöht die Zuverlässigkeit der Handelssignale.

-

Die Kombination mit Spring- und Upthrust-Mustern ermöglicht eine weitere Bestätigung der Signale.

-

Der festgelegte Stop-Loss begrenzt die Verluste pro Trade effektiv.

-

Die Markierungen im Chart ermöglichen eine klare Beobachtung des gesamten Akkumulationsprozesses.

-

Die Strategieparameter sind anpassbar und können für verschiedene Märkte und Handelszeiträume optimiert werden.

Risiken

-

Die Bündelung von Kursbewegungen kann zu falschen Signalen der gleitenden Durchschnitte führen.

-

Spring- und Upthrust-Muster können fehlschlagen.

-

Ein Durchbruch des Stop-Loss kann zu höheren Verlusten führen.

-

Die Parameter müssen an verschiedene Märkte angepasst werden; ungeeignete Einstellungen können zu falschen Signalen führen.

-

Mechanische Handelssysteme können unflexibel sein und erfordern manuelle Überwachung.

Optimierungsmöglichkeiten

-

Die optimale Parameterkombination für verschiedene Märkte und Zeiträume kann getestet werden.

-

Die Einbeziehung des Volumens könnte zur Bestätigung der Signale beitragen.

-

Dynamische Stop-Loss-Niveaus, die sich an der Marktvolatilität orientieren, könnten implementiert werden.

-

Die Berücksichtigung fundamentaler Faktoren könnte Fehltrades zu wichtigen Zeitpunkten vermeiden.

-

Maschinelles Lernen könnte zur dynamischen Optimierung der Parameter eingesetzt werden.

Zusammenfassung

Die Akkumulations-Durchbruchs-Handelsstrategie integriert mehrere technische Analysemethoden wie die Viktor-Analyse, gleitende Durchschnitte und Mustererkennung. Sie kann Marktakkumulationen effektiv identifizieren und Handelssignale generieren. Die Strategie bietet zuverlässige Signale, kontrollierte Risiken und eine klare visuelle Darstellung. Allerdings sind als mechanisches Handelssystem die Flexibilität in Rückschauphasen und die Parameteranpassungsfähigkeit noch verbesserungswürdig. Zukünftige Optimierungen könnten die Parameteroptimierung, Volumenbestätigung, Stop-Loss-Anpassung und die Einbeziehung fundamentaler Faktoren umfassen. Insgesamt bietet die Strategie eine effektive Entscheidungsunterstützung für den kurzfristigen Intraday-Handel.

- 1