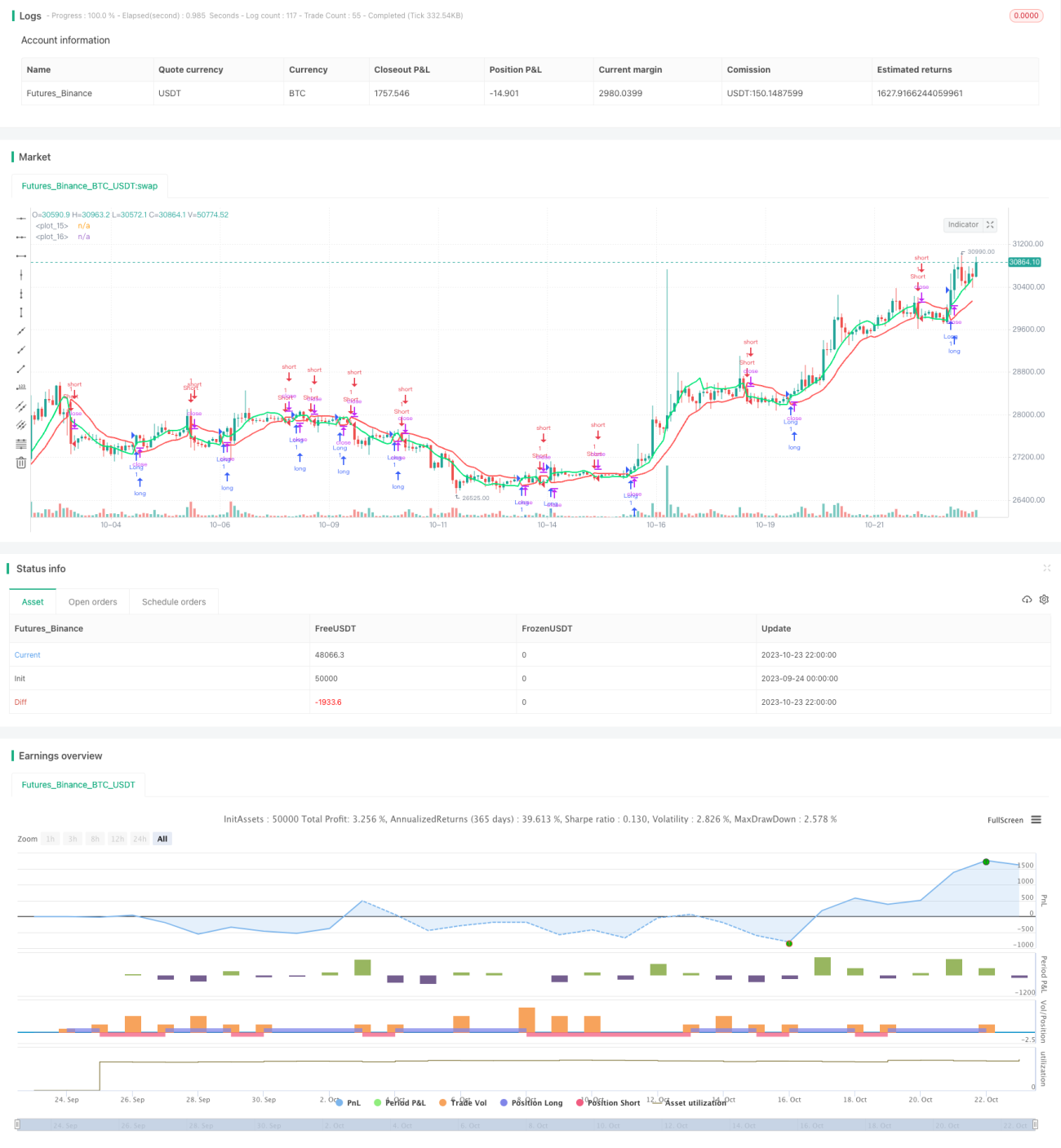

Ultrakurzfristige Momentum-Ausbruchsstrategie

Überblick

Diese Strategie basiert auf dem SSL-Channel-Indikator in Kombination mit Ausbruchssignalen für den ultraschnellen Momentum-Handel. Wenn der Preis die obere SSL-Grenze durchbricht, wird eine Long-Position eröffnet; wenn der Preis die untere SSL-Grenze durchbricht, wird eine Short-Position eröffnet. Gleichzeitig werden ein fester Stop-Loss und ein Trailing-Stop-Loss zur Risikosteuerung eingesetzt.

Strategieprinzip

-

Berechnung des SMA des Hochkurses und des SMA des Tiefkurses mit der Länge N als obere und untere Grenze des SSL-Channels.

-

Wenn der Schlusskurs größer als die obere Grenze ist, wird ein Kaufsignal gesetzt; wenn der Schlusskurs kleiner als die untere Grenze ist, wird ein Verkaufssignal gesetzt.

-

Nach dem Einstieg wird ein fester Stop-Loss auf der anderen Seite des SSL-Channels gesetzt, um das Risiko zu kontrollieren.

-

Nach dem Einstieg wird ein Trailing-Stop-Loss gesetzt, um Gewinne basierend auf Preisbewegungen zu sichern.

-

Wenn der Preis den Trailing-Stop-Loss oder den festen Stop-Loss durchbricht, wird die Position geschlossen.

Vorteilsanalyse

-

Die Richtung wird anhand des Channel-Indikators bestimmt, um Fehlausbrüche zu vermeiden.

-

Die Kombination zweier Stop-Arten ermöglicht sowohl Gewinnsicherung als auch Risikokontrolle.

-

Hohe Handelsfrequenz, geeignet für kurzfristige Trades.

-

Flexible Parametereinstellungen, anpassbar an den eigenen Handelsstil.

-

Automatische Erkennung von Long/Short, keine Richtungsentscheidung erforderlich.

Risikoanalyse

-

Kurzfristige Trades sind anfällig für unerwartete Ereignisse; Vorsicht bei hoher Volatilität geboten.

-

Der feste Stop-Loss kann nach dem Durchbrechen des SSL zu groß ausfallen.

-

Ein falsch eingestellter Trailing-Stop-Loss kann zu vorzeitigem Ausstieg führen.

-

Channel-Ausbrüche erzeugen leicht Fehlsignale; die Kombination mit anderen Indikatoren zur Filterung ist erforderlich.

-

Nur für erfahrene Kurzzeithändler geeignet, nicht für langfristige Anleger.

Lösungsansätze:

-

Angemessene Festlegung des festen Stop-Loss-Prozentsatzes zur Begrenzung des Einzelverlusts.

-

Einstellung eines angemessenen Trailing-Stop-Loss-Bereichs, um vorzeitigen Ausstieg zu vermeiden.

-

Kombination mit Volumenindikatoren als Filter zur Identifizierung echter Trendausbrüche.

-

Sorgfältiges Kapitalmanagement, schrittweiser Positionsaufbau und Kontrolle des Risikoengagements.

Optimierungsmöglichkeiten

-

Optimierung des SMA-Zeitraumprameters zur Ermittlung der optimalen Länge.

-

Testen anderer Channel-Indikatoren wie BB, KD usw.

-

Hinzufügen eines Volumenindikators zur Beurteilung der Ausbruchszuverlässigkeit.

-

Berücksichtigung der Umschlagshäufigkeit, um Fehlausbrüche bei geringem Volumen zu vermeiden.

-

Testen verschiedener Haltedauern zur Ermittlung des optimalen Ausstiegszeitpunkts.

-

Testen der Einstellungen für festen Stop-Loss und Trailing-Stop-Loss.

-

Anpassung der Positionsgrößenverwaltung zur Optimierung der Kapitaleffizienz.

Zusammenfassung

Diese Strategie integriert den SSL-Channel-Indikator zur Trendbestimmung, nutzt Ausbrüche als Einstiegssignale und verwendet einen doppelten Stop-Loss zur Risikosteuerung. Die Vorteile liegen in der schnellen Reaktionsfähigkeit, der leichten Erkennung von Trends und der Eignung für den Hochfrequenzhandel. Es ist wichtig, Fehlausbrüche zu vermeiden, den Stop-Loss-Mechanismus zu verbessern und die Positionsgröße zu kontrollieren. Die Strategie hat das Potenzial, ein effektiver Ansatz für den ultraschnellen Handel zu sein und verdient weitere Tests und Optimierungen.

- 1