Schnelle Gold-Ausbruchsstrategie

Übersicht

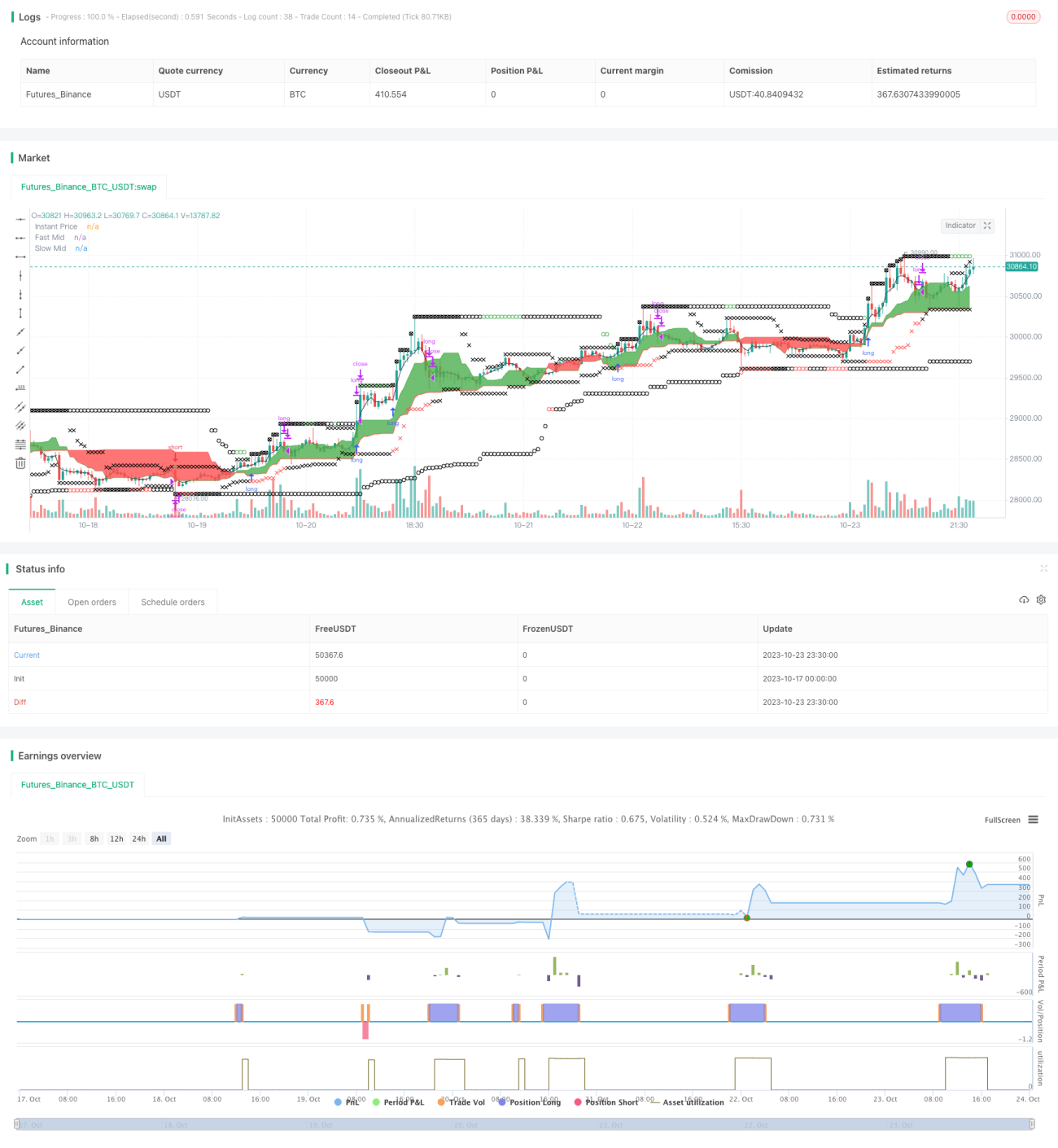

Die Strategie des schnellen Gold-Durchbruchs ist eine Strategie, die schnelle und langsame Linien für Durchbruchshandel nutzt. Sie legt ein schnelles Fenster und ein langsames Fenster fest, um die Trendrichtung zu bestimmen, und tritt zu Durchbruchspunkten ein. Gleichzeitig werden Stop-Loss-Ausstiegspunkte gesetzt, um das Risiko zu kontrollieren. Die Strategie eignet sich für hochvolatile Instrumente und kann schnelle Trendänderungen erfassen, um Gewinne zu erzielen.

Strategieprinzip

Die Strategie setzt gleichzeitig ein schnelles Fenster und ein langsames Fenster. Das schnelle Fenster hat standardmäßig eine Periode von 13 und dient der Erfassung kurzfristiger Trends; das langsame Fenster hat standardmäßig eine Periode von 52 und dient der Bestimmung der mittel- bis langfristigen Trendrichtung. Die Strategie berechnet die Mittellinie des schnellen und des langsamen Fensters und zeichnet sie im Chart ein. Wenn die schnelle Mittellinie die langsame Mittellinie von unten nach oben durchbricht, deutet dies auf eine Änderung des kurzfristigen Trends hin und könnte einen neuen Aufwärtstrend bilden; wenn die schnelle Mittellinie die langsame Mittellinie von oben nach unten durchbricht, deutet dies auf eine Umkehr des kurzfristigen Trends hin und könnte einen neuen Abwärtstrend bilden.

Wenn die schnelle Mittellinie die langsame Mittellinie von unten nach oben durchbricht und der aktuelle Kurs ebenfalls über der schnellen Mittellinie liegt, entsteht ein Kaufsignal. Als Kauf-Stopp-Limit-Order wird der Höchstpreis des langsamen Fensters verwendet, um eine Long-Position zu eröffnen. Wenn die schnelle Mittellinie die langsame Mittellinie von oben nach unten durchbricht und der aktuelle Kurs ebenfalls unter der schnellen Mittellinie liegt, entsteht ein Verkaufssignal. Als Verkaufs-Stopp-Limit-Order wird der Tiefstpreis des langsamen Fensters verwendet, um eine Short-Position zu eröffnen.

Darüber hinaus werden in der Strategie Stop-Loss-Ausstiegspunkte gesetzt. Der Stop-Loss für Long-Positionen ist der höhere Wert des Tiefstpreises des schnellen Fensters und des Tiefstpreises des langsamen Fensters; der Stop-Loss für Short-Positionen ist der niedrigere Wert des Höchstpreises des schnellen Fensters und des Höchstpreises des langsamen Fensters. Dies stellt sicher, dass sich der Stop-Loss-Punkt außerhalb der aktuellen Trendrichtung befindet und das Risiko kontrolliert wird.

Wenn die Bedingungen für Long- oder Short-Positionen nicht erfüllt sind, werden alle Positionen glattgestellt. Dies kann unnötige Verluste in Seitwärtsmärkten vermeiden.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

-

Schnelle Erkennung von Trendänderungen, geeignet für hochvolatile Instrumente. Durch die Kombination von schnellem und langsamem Fenster können kurzfristige sowie mittel- bis langfristige Trendänderungen schnell erfasst werden, ideal für hochvolatile Instrumente wie Gold.

-

Angemessenes Risikomanagement. Durch einen sinnvollen Stop-Loss-Mechanismus können Verluste rechtzeitig begrenzt und das Strategierisiko effektiv kontrolliert werden.

-

Klare und einfache Handelslogik. Die Entscheidung basiert auf dem Kreuzen der schnellen und langsamen gleitenden Mittellinien, gefolgt von der Festlegung angemessener Stop-Loss-Punkte – sehr einfach und verständlich.

-

Leicht optimier- und erweiterbar. Die Strategie kann durch Anpassung der Parameter optimiert oder durch Hinzufügen weiterer Indikatoren erweitert werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Das schnelle Fenster kann durch Rauschen beeinflusst werden. Als kurzfristiger Indikator kann das schnelle Fenster durch Marktrauschen gestört werden, was zu Fehlsignalen führt.

-

Das langsame Fenster hat eine Verzögerung. Bei einer Trendumkehr im mittel- bis langfristigen Bereich kann das langsame Fenster verzögert reagieren, was zu einer verspäteten Signalausgabe führt.

-

Der Stop-Loss könnte zu nahe sein. Da der Stop-Loss direkt aus den Daten des schnellen und langsamen Fensters abgeleitet wird, kann er zu nah am aktuellen Kurs liegen und ausgelöst werden.

-

Unzureichende Handhabung von Seitwärtsmärkten. In anhaltenden Seitwärtsmärkten kann die Strategie leicht Fehlsignale erzeugen und Verluste verursachen.

Entsprechende Lösungsansätze:

- Anpassung der Periode des schnellen Fensters, Hinzufügen weiterer Filterindikatoren.

- Optimierung der Periode des langsamen Fensters, Verwendung gleitender Durchschnitte als unterstützende Indikatoren.

- Einführung eines Puffers zwischen Stop-Loss und aktuellem Kurs.

- Hinzufügen von Indikatoren zur Erkennung von Seitwärtsmärkten, um Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Periodenparameter des schnellen und langsamen Fensters für eine bessere Anpassung an verschiedene Instrumente.

-

Integration eines Positionsmanagements zur Risikokontrolle durch Anpassung der Positionsgrößen.

-

Hinzufügen einer Take-Profit-Strategie, z. B. automatischer Gewinnmitnahme nach Erreichen einer bestimmten Gewinnschwelle.

-

Hinzufügen weiterer Filterindikatoren, um stabilere Handelssignale zu erzeugen, z. B. durch Verstärkung von Ein- und Ausstiegspunkten zur Vermeidung von Fehlsignalen.

-

Erkennung spezifischer Chartformationen wie Dreieckskonsolidierung, Kopf-Schulter-Umkehrung usw., um die Trefferquote zu erhöhen.

-

Integration maschineller Lernalgorithmen, um durch Training mit großen Datenmengen automatisch optimale Strategieparameter zu finden.

Zusammenfassung

Die Strategie des schnellen Gold-Durchbruchs ist eine Trend-Durchbruchsstrategie, die auf dem Kreuzen schneller und langsamer gleitender Mittellinien basiert. Sie kann Trendänderungen schnell erfassen und eignet sich für hochvolatile Instrumente wie Gold. Gleichzeitig sorgt ein angemessener Stop-Loss-Mechanismus für Risikokontrolle. Die Strategie zeichnet sich durch eine klare und einfache Handelslogik sowie einfache Optimierbarkeit aus. Wir haben auch potenzielle Risiken identifiziert und entsprechende Optimierungsrichtungen aufgezeigt. Insgesamt bietet die Strategie einen effizienten Ansatz zur Erfassung von Trendänderungen und hat einen hohen praktischen Nutzen. Durch kontinuierliche Optimierung und Verbesserung kann sie zu einem zuverlässigen Trend-Durchbruchssystem weiterentwickelt werden.

- 1