Stop-Loss-Strategie basierend auf dem MACD-Indikator

Überblick

Diese Strategie basiert auf dem MACD-Indikator und ist als langfristige Handelsstrategie konzipiert, die das Risiko jeder einzelnen Transaktion kontrollieren kann. Im Gegensatz zu herkömmlichen Long-Short-Umschaltstrategien legt diese Strategie mehr Wert auf das Risikomanagement jeder einzelnen Transaktion. Durch die Berechnung des angestrebten Stop-Loss- und Take-Profit-Niveaus wird eine angemessene Positionsgröße festgelegt, um den maximalen möglichen Verlust pro Trade zu begrenzen. Dies kann Drawdowns wirksam kontrollieren und langfristig stabile Renditen erzielen.

Prinzip

Die Strategie berechnet zunächst die MACD-Linie und die Signallinie des MACD-Indikators. Wenn die MACD-Linie von unten nach oben die Signallinie durchbricht, wird dies als Kaufsignal gewertet. Um Fehldurchbrüche zu filtern, verlangt die Strategie, dass barssince(crossover(macd_line, signal_line)) <= 5 ist, d.h. der Durchbruch innerhalb der letzten 5 Kerzen stattgefunden hat. Gleichzeitig wird gefordert, dass sowohl die MACD-Linie als auch die Signallinie unter 0 liegen (überverkaufter Zustand) und der Schlusskurs über dem WMA-Gleitenden Durchschnitt liegt (Aufwärtstrend). Wenn diese Bedingungen erfüllt sind, wird eine Long-Position eröffnet.

Für jede Transaktion berechnet die Strategie angemessene Stop-Loss- und Take-Profit-Niveaus. Der Stop-Loss wird als das Tief der letzten 3 Kerzen festgelegt. Der Take-Profit wird als Kaufpreis plus dem Vierfachen der Differenz zwischen Stop-Loss und Kaufpreis festgelegt.

Entscheidend ist, dass die Strategie die spezifische Positionsgröße für jede Transaktion basierend auf dem akzeptablen Risiko berechnet. Über den Parameter capital_risk wird der maximal akzeptable Verlust pro Trade als Prozentsatz des Gesamtkapitals festgelegt. Anschließend wird die Positionsgröße in Dollar basierend auf der Stop-Loss-Spanne berechnet und dann in Kontrakte umgerechnet, um die Long-Position zu eröffnen.

Da das Risiko pro Trade auf unter 1% des Gesamtkapitals begrenzt ist, können Drawdowns effektiv kontrolliert werden. Gleichzeitig bietet das großzügige Take-Profit-Niveau ein hohes Gewinnpotenzial.

Vorteile

- Risikokontrolle steht an erster Stelle, das Risiko jedes Trades ist kontrollierbar

- Optimierte Positionsgröße, maximale Kapitalausnutzung

- Die Stop-Loss-Strategie kann Drawdowns wirksam begrenzen

- Angemessener Take-Profit, hohes Gewinnpotenzial

Risiken und Verbesserungen

- Der MACD-Indikator ist verzögert, schnelle Trendwechsel könnten verpasst werden

- Ungünstig festgelegte Stop-Loss- oder Take-Profit-Niveaus könnten Gewinne schmälern oder Risiken erhöhen

- Die Handelsfrequenz könnte zu hoch sein und Transaktionskosten erhöhen

Folgende Verbesserungen sind denkbar:

- Integration anderer Indikatoren zur Trendbestimmung, um die Verzögerung des MACD zu vermeiden

- Optimierung des Stop-Loss- und Take-Profit-Algorithmus für mehr Flexibilität

- Moderate Reduzierung der Handelsfrequenz zur Senkung der Transaktionskosten

Zusammenfassung

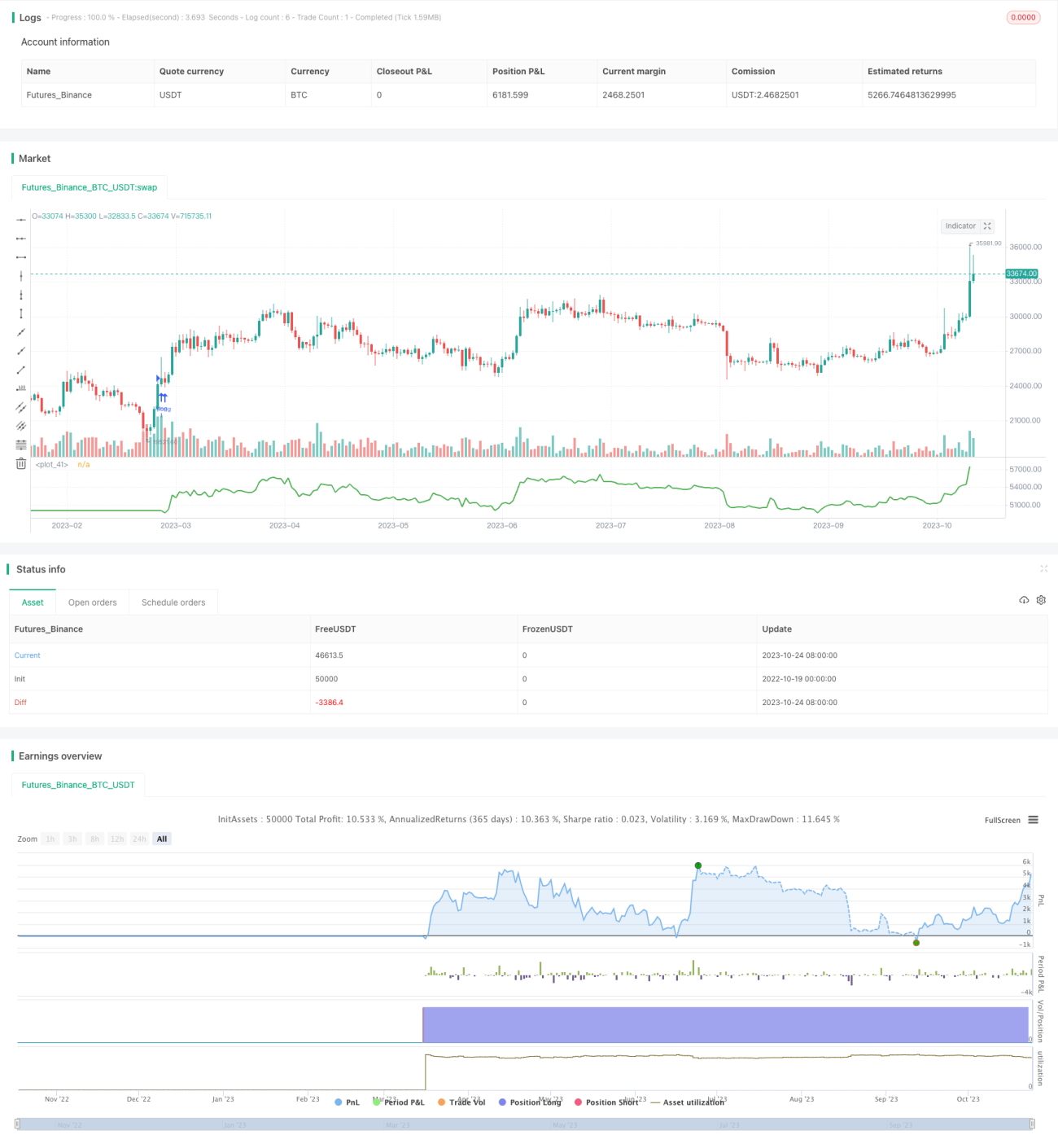

Diese Strategie basiert auf dem MACD-Indikator zur Bestimmung der Trendrichtung, mit dem Fokus auf Risikokontrolle, und berechnet angemessene Positionsgrößen für den Handel. Der Schlüssel liegt in der Risikokontrolle und Positionsoptimierung, um langfristig stabile Renditen zu erzielen. Allerdings weist der MACD-Indikator gewisse Mängel auf, und auch der Stop-Loss- und Take-Profit-Mechanismus muss weiter optimiert werden. Eine weitere Optimierung der Indikatornutzung, der Stop-Loss- und Take-Profit-Festlegung sowie eine Reduzierung der Handelsfrequenz würden die Strategie noch robuster machen.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1