Gleitender-Durchschnitt-Gap-Tracking-Strategie

Dieser Artikel analysiert detailliert die von Noro entwickelte Strategie der gleitenden Durchschnittslücke (Tracking Moving Average Gap). Die Strategie berechnet den Abweichungsgrad des Schlusskurses vom einfachen gleitenden Durchschnitt, um den Zeitpunkt einer Trendwende zu bestimmen und niedrig zu kaufen und hoch zu verkaufen.

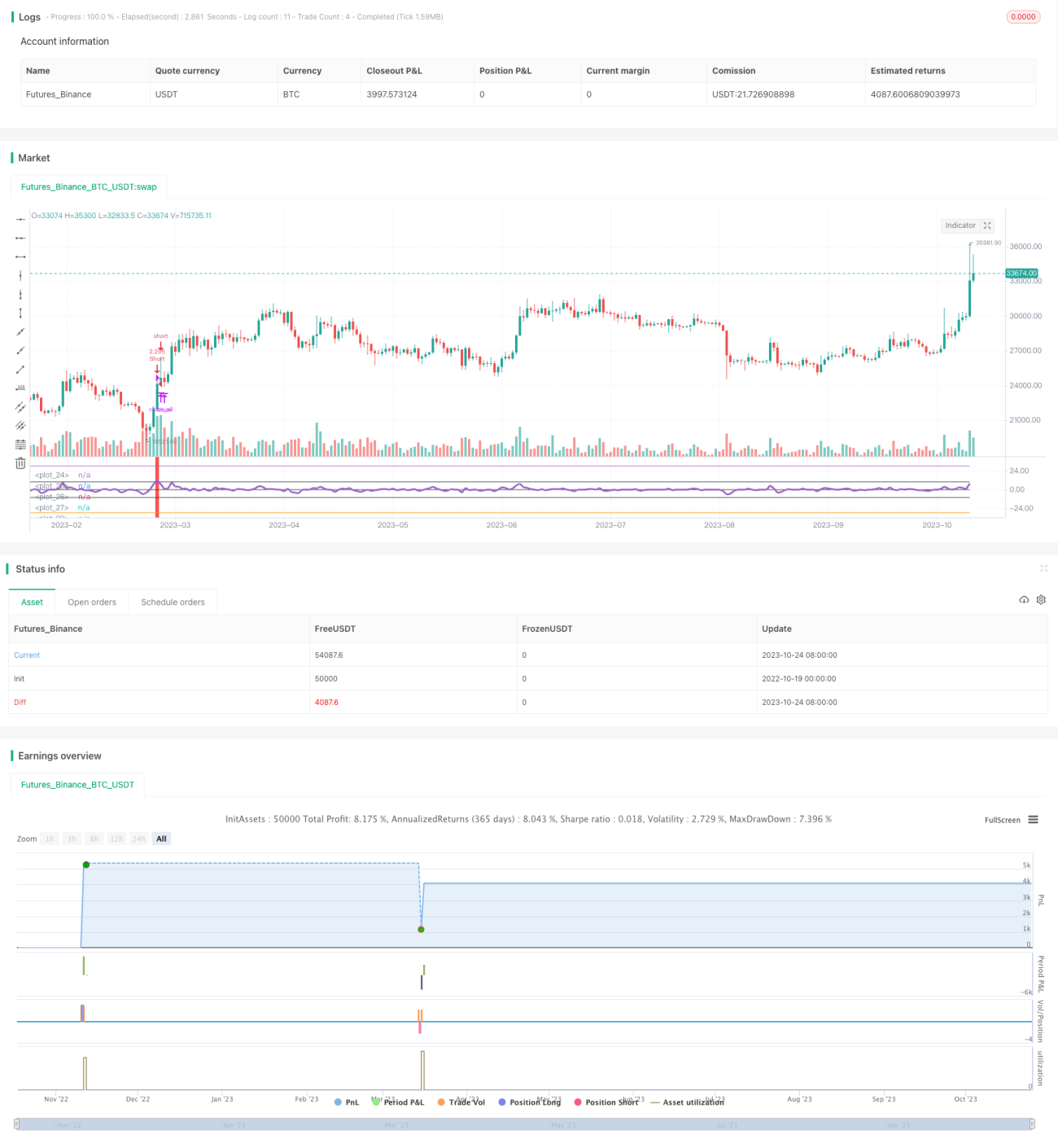

Strategieprinzip

Die Strategie berechnet zunächst den 3-Tage-einfachen gleitenden Durchschnitt (SMA). Dann wird das Verhältnis des Schlusskurses (close) zum SMA berechnet und um 1 subtrahiert, um einen Indikator (ind) zu erhalten. Wenn ind den voreingestellten Parameter limit von unten nach oben durchbricht, zeigt dies an, dass der Schlusskurs den SMA deutlich überschritten hat, und eine Long-Position wird in Betracht gezogen. Wenn ind den -limit von oben nach unten durchbricht, zeigt dies an, dass der Schlusskurs deutlich unter dem SMA liegt, und eine Short-Position wird in Betracht gezogen.

Die Strategie zeichnet auch die 0-Achse, die limit-Achse und die -limit-Achse. Wenn sich der ind-Indikator in verschiedenen Bereichen befindet, wird er mit unterschiedlichen Farben eingefärbt, um die Beurteilung zu unterstützen. Wenn der ind-Indikator den limit oder den -limit durchquert, signalisiert dies Long- oder Short-Signale.

Wenn die Strategie Long- oder Short-Signale generiert, werden zunächst Positionen in der entgegengesetzten Richtung glattgestellt, dann werden Long- oder Short-Positionen eröffnet. Wenn der ind-Indikator wieder in den Bereich um die 0-Achse zurückkehrt, werden alle Positionen glattgestellt.

Vorteile der Strategie

-

Verwendung des Gap-Prinzips: Wenn der Preis deutlich vom gleitenden Durchschnitt abweicht, wird eine konträre Operation durchgeführt, was sich von Trendfolgestrategien unterscheidet. Die Gap-Strategie zielt darauf ab, Wendepunkte zu erfassen.

-

Zeichnung der Indikatorachsen zur visuellen Beurteilung der Position und des Durchbruchs des Indikators.

-

Optimierte Glattstellungslogik: Erst nach dem Schließen der aktuellen Position wird eine Gegenposition eröffnet, um unnötige entgegengesetzte Positionen zu vermeiden.

-

Festlegung eines Handelszeitrahmens, um unnötige Übernachtpositionen zu vermeiden.

-

Ermöglicht die Einstellung von Handels-Schaltern für Long- und Short-Seiten, sodass nur long oder nur short gehandelt werden kann.

Risiken der Strategie

-

Die Strategie der gleitenden Durchschnittslücke kann zu mehreren Verlustgeschäften führen und eignet sich für geduldiges Halten von Positionen.

-

Der gleitende Durchschnitt als Bewertungsindikator mangelt an Flexibilität und kann Preisänderungen nicht rechtzeitig widerspiegeln.

-

Der voreingestellte Parameter limit ist relativ statisch und muss für verschiedene Instrumente und Marktbedingungen angepasst werden.

-

Der gleitende Durchschnitt kann Schwankungen innerhalb eines Trends nicht erkennen und sollte in Kombination mit Volatilitätsindikatoren verwendet werden.

-

Die Positionsregeln müssen optimiert werden, z.B. durch Setzen von Stop-Loss und Take-Profit; oder nur zu Beginn eines Trends Gaps zu erfassen.

Optimierungsmöglichkeiten der Strategie

-

Es können verschiedene Parametereinstellungen getestet werden, wie z.B. die SMA-Periode; oder die Verwendung von adaptiven gleitenden Durchschnitten wie dem exponentiellen gleitenden Durchschnitt (EMA).

-

Es können die Richtung und der Winkel des gleitenden Durchschnitts hinzugefügt werden, um unnötige Trades in Seitwärtsphasen zu vermeiden.

-

Eine Kombination mit Volatilitätsindikatoren wie Bollinger Bändern kann in Betracht gezogen werden, um bei erhöhter Volatilität den Handel auszusetzen.

-

Es können Positionsmanagementregeln festgelegt werden, wie z.B. Eröffnung mit fester Anzahl, schrittweiser Aufbau, Geldmanagement usw.

-

Es können Stop-Loss- und Take-Profit-Linien gesetzt werden, oder neue Aufträge bei einem festen Stop-Loss-Prozentsatz pausiert werden, um das Risiko pro Trade zu kontrollieren.

Zusammenfassung

Dieser Artikel analysierte detailliert die von Noro entwickelte Strategie der gleitenden Durchschnittslücke. Die Strategie nutzt die Eigenschaft von Preisabständen zum gleitenden Durchschnitt, entwarf Indikatorachsen und Farbgebung, um Einstiegszeitpunkte zu bestimmen. Gleichzeitig optimierte sie die Logik der Glattstellungsreihenfolge und legte einen Handelszeitrahmen fest. Die Strategie weist jedoch die inhärenten Nachteile der Verfolgung gleitender Durchschnitte auf und muss hinsichtlich Parametereinstellungen, Stop-Loss-Regeln und Kombination mit anderen Indikatoren weiter optimiert werden, um die Stabilität zu verbessern.

- 1