Kombinationshandelsstrategie aus doppelter Gleitender-Durchschnitts-Umkehr und dreifachem Tiefststandsblitz

Übersicht

Diese Handelsstrategie nutzt die Vorteile von zwei technischen Indikatoren – der Gleitenden-Durchschnitts-Umkehr (Moving Average Reversal) und dem Drei-Tage-Tiefststand-Signal (Three-Day Low Flash) – in Kombination. Sie verfolgt Trends und erfasst gleichzeitig Umkehrmöglichkeiten rechtzeitig, filtert falsche Ausbruchssignale heraus und kann so die Trefferquote des Handelssystems effektiv steigern.

Strategieprinzip

Die Strategie besteht aus zwei Komponenten:

- Kombination des 2-Tage-Gleitenden-Durchschnitts (GD) und des 20-Tage-GDs. Bei einer Divergenz zwischen dem 2-Tage-GD und dem 20-Tage-GD entstehen Kauf-/Verkaufssignale.

- Das Drei-Tage-Tiefststand-Signal (Three-Day Low Flash). Dieses Muster zeigt eine kurzfristige Umkehr an. Die Bedingungen: Der mittlere Tag hat das Tiefstniveau (niedriger als der vorherige und der nächste Tag), und der Schlusskurs des nächsten Tages liegt über dem Höchstkurs des vorherigen Tages.

Wenn sowohl der 2-Tage-GD als auch der 20-Tage-GD gleichzeitig ein Umkehrsignal anzeigen und dieses mit der Richtung des Drei-Tage-Tiefststand-Signals übereinstimmt, wird eine Kauf- oder Verkaufsorder ausgeführt.

Im Code werden zunächst der 2-Tage-GD und der 20-Tage-GD berechnet. Wenn der 2-Tage-GD den 20-Tage-GD von oben oder unten kreuzt, entsteht ein Kauf-/Verkaufssignal.

Wird das Drei-Tage-Tiefststand-Muster erkannt, wird die Richtung des Musters auf 1 oder -1 gesetzt. Das Mustersignal vom Vortag wird ausgelesen und mit dem aktuellen GD-Signal kombiniert, um das finale Einstiegssignal zu generieren.

Durch diese Kombination aus GD und Muster können einige falsche Signale herausgefiltert werden, was die Zuverlässigkeit der Handelsstrategie erhöht.

Vorteile der Strategie

- Die Kombination mehrerer technischer Indikatoren ermöglicht Komplementarität und Verifikation, was die Zuverlässigkeit der Signale erhöht.

- Die GD-Umkehr kann Trendumkehrpunkte rechtzeitig erfassen und Chancen aus Umkehrungen nutzen. Das Drei-Tage-Tiefststand-Signal bestätigt die Umkehr zusätzlich.

- Der 20-Tage-GD verfolgt den mittel- bis langfristigen Trend, der 2-Tage-GD erfasst Einstiegszeitpunkte nach kurzfristigen Anpassungen. Die Kombination verschiedener Zeitrahmen ermöglicht eine umfassende Trendbewertung.

- Die Strategie reagiert nicht empfindlich auf Parameteränderungen und ist leicht zu implementieren und zu optimieren.

Risiken der Strategie

- Umkehrmuster können leicht falsch interpretiert werden; Erfahrung ist erforderlich, um ihre Zuverlässigkeit zu beurteilen.

- Umkehrsignale können zeitlich verzögert auftreten; man sollte die Mustercharakteristiken beobachten und die Positionen entsprechend anpassen.

- Die Strategie muss für verschiedene Handelsinstrumente getestet und optimiert werden; bei manchen Instrumenten müssen die Parametereinstellungen möglicherweise angepasst werden.

- Die Drawdown-Kontrolle erfordert die Einführung eines Stop-Loss-Mechanismus, um wichtige Umkehrpunkte nicht zu verpassen.

Strategieoptimierung

- Testen verschiedener GD-Kombinationen, um die für das jeweilige Instrument am besten geeigneten GD-Parameter zu wählen.

- Einführung weiterer Hilfsindikatoren wie Volumen, Bollinger-Bänder usw. zur Mehrfachverifikation.

- Integration eines Stop-Loss-Moduls zur Kontrolle von Drawdown und Risiko.

- Optimierung der Einstiegszeitpunkte, um Probleme wie zu frühes oder zu spätes Eingehen von Positionen zu vermeiden.

- Parametrisierung für bestimmte Instrumente, um die Anpassungsfähigkeit zu verbessern.

Zusammenfassung

Diese Strategie nutzt die Vorteile von GD-Umkehr und kurzfristigen Mustern und kombiniert sie effektiv, um die Stabilität und Trefferquote des Handelssystems zu erhöhen. Es ist jedoch auf Risikokontrolle zu achten, und Parametertests sowie Optimierungen sollten durchgeführt werden, um sie an die Eigenschaften verschiedener Instrumente anzupassen. Insgesamt ist die Strategie einfach, klar strukturiert, leicht umsetzbar und eine praktische Trendumkehr-Handelsstrategie.

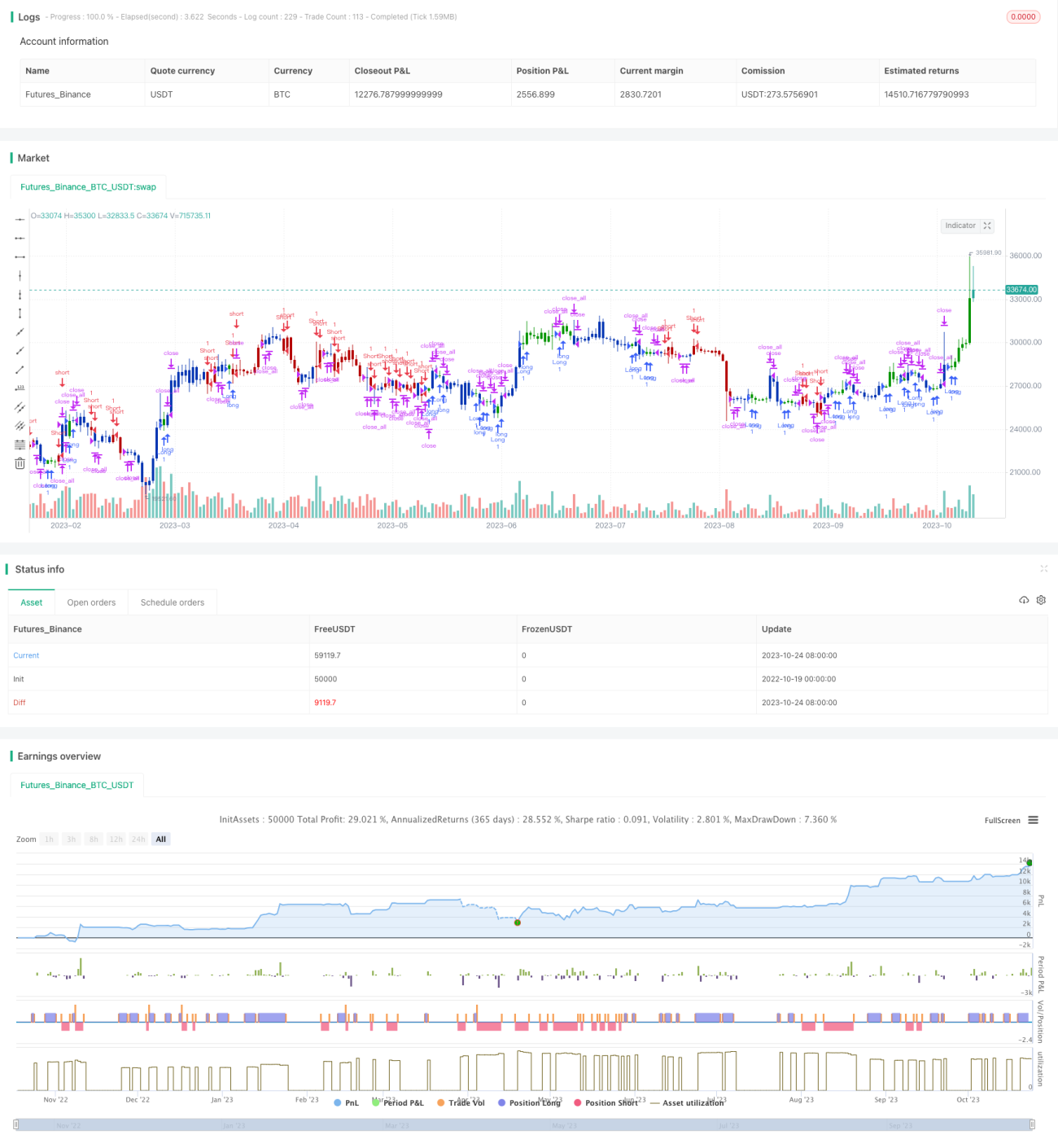

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1